24家上市物业企业绩PK,跑马圈地“成色”各异

一场始料未及的新冠疫情,使物业的价值最大化体现出来,坚守在最后50米的物业被迅速推上C位。

尤其是行业进入存量时代之后,物业管理作为存量维护的重要内容之一,市场需求逐步攀升,过去的两年,物管公司迎来上市潮,仅去年就有11家物管企业IPO,物业股平均涨50%。今年多家企业也纷纷表达了拆分物业上市的意愿,行业迎来高光时刻。

如今,疫情已覆盖全球,资本市场剧烈动荡,物管板块的股价短暂波动后整体迎来上涨趋势,但也有企业上市后股票一路走低,跌破发行价。

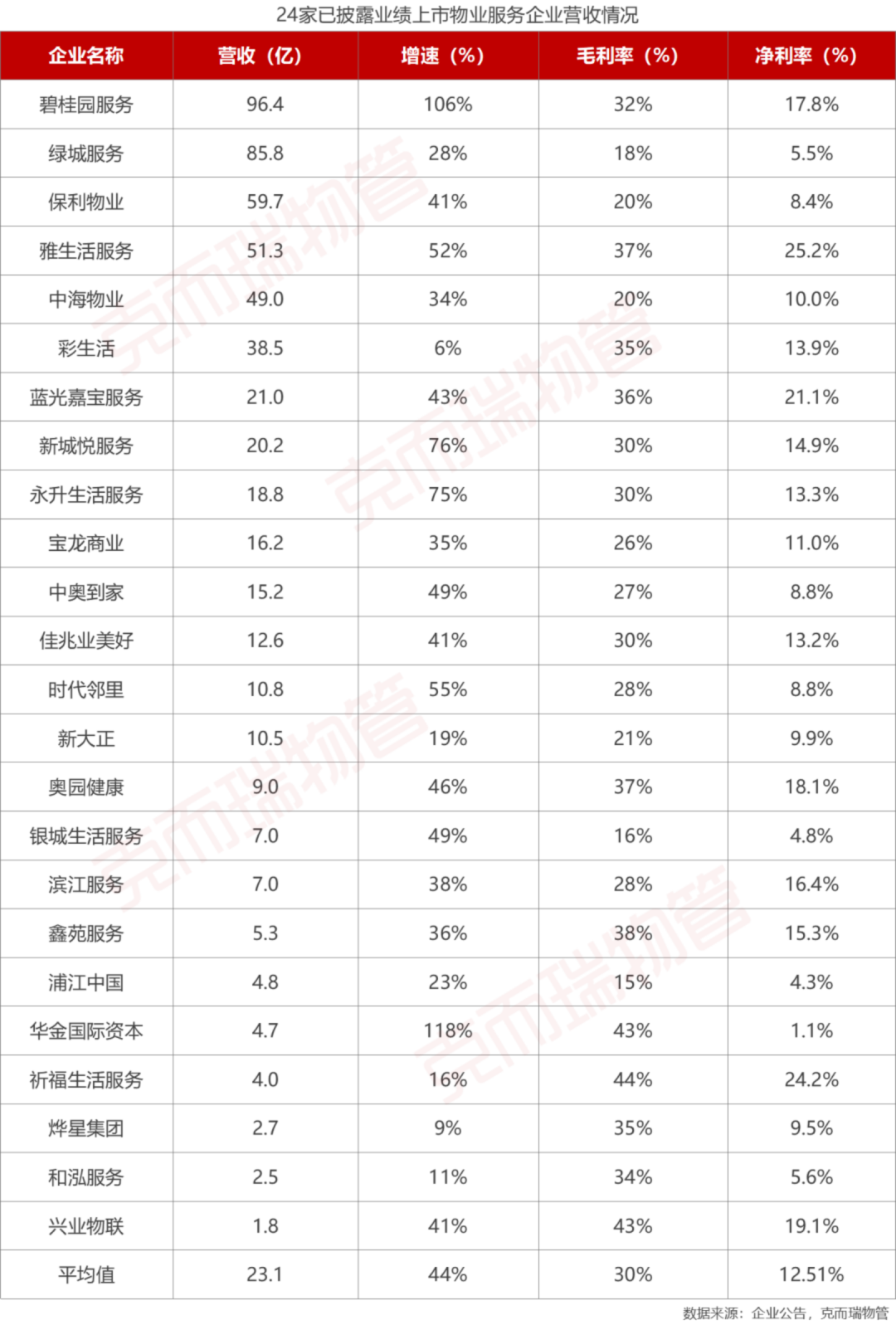

过去一年,物管企业到底取得了哪些成绩?我们从已披露的企业年报中寻找答案。截止4月4日,除南都物业、招商积余外,已有24家上市物管公司公布2019年业绩报告,超七成物业公司取得了30%以上营收增长,部分企业业绩增幅甚至达到100%以上。

在物管板块备受投资者追捧之时,我们对24家上市企业进行深度剖析和研究,从各家物管公司的基本面、收入情况等,对行业现状做出全面评估,预判未来增长新空间。

01、营收增长超预期:龙头接近百亿,企业风光各异

克而瑞物管统计,24家已披露业绩的上市物管公司取得44%的平均营收增幅,按均值计算,以上企业2019年营收增速整体高于去年5个百分点,反映出该批上市物管公司收入增速加快,其中碧桂园服务营收实现了翻倍,新城悦服务和永升生活服务增幅达七成以上。

在板块整体获得营收高增长背后,也有部分物管公司增幅低于预期,如彩生活、烨星集团营收增速分别为6%及9%,除低于上市企业外,也低于行业整体均值。由此也可以看出,伴随企业战略方向和落地执行的不同,企业间成长差距拉大。

与之相对, 24家已披露业绩物管公司取得平均毛利率30%,平均净利率12.5%,上市物管公司毛利率及净利率均值相对稳定,变化不大,但企业间差异同样较大。

需要指出的是,低毛利并不一定反映企业的经营质量,这与企业的项目类型差异、项目收费方式、服务理念等多种因素有关。如绿城服务一直保持低毛利,该表现更多与品质投入的高要求有关,而高品质服务一定程度会促进市场化拓展和业主增值服务的业务增长。

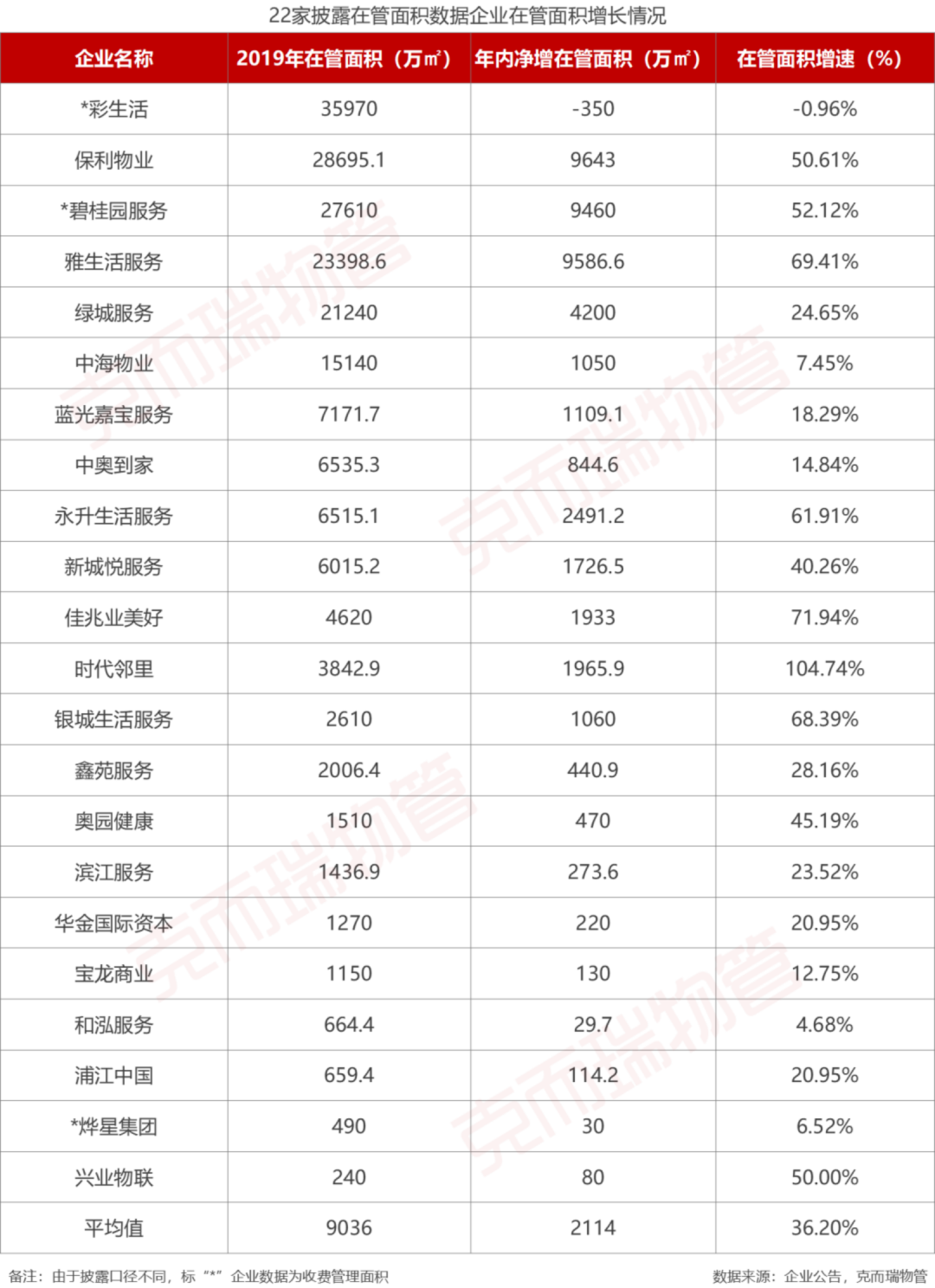

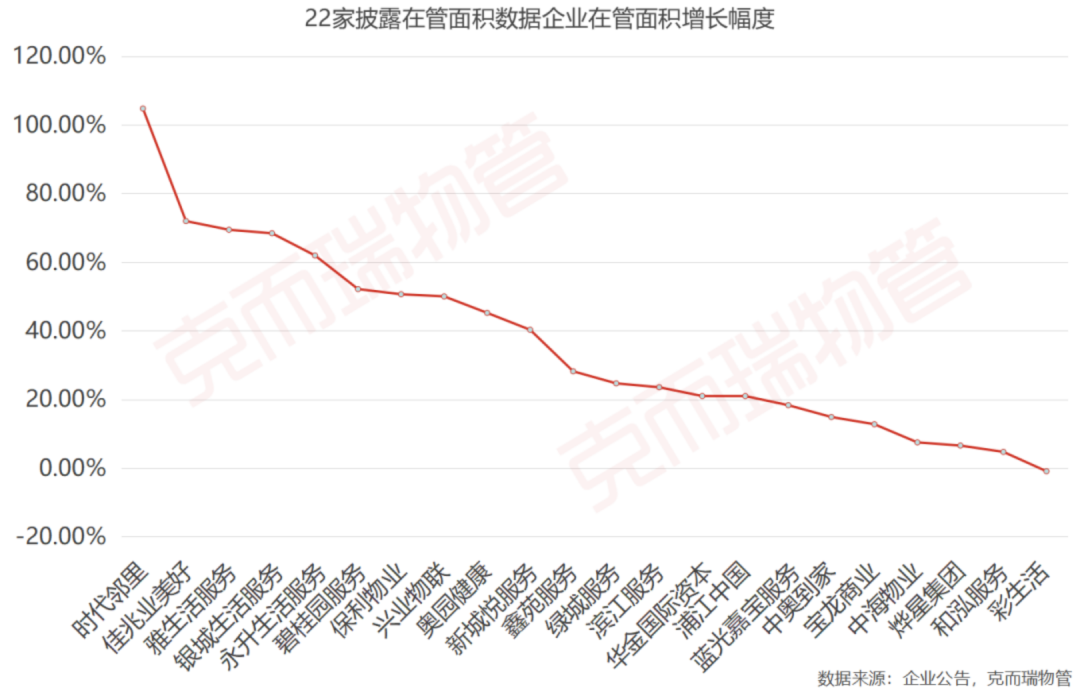

营收规模与管理体量相关,我们从绝对管理体量出发,亦可看出公司的增长实力。22家披露在管面积数据的物管公司2019年平均取得36.2%的在管规模增长,在管面积均值9036万平米,在管面积净增值为2114万平米。上述企业管理规模增速大幅高于行业均值约13%,显示出上市物管公司规模增长能力的强劲。

所有上市物管公司在管面积均取得增长,除了彩生活。其中,在管面积增幅前三的企业为时代邻里、佳兆业美好及雅生活服务,增速接近或超过七成。增幅排名靠后的企业为彩生活、和泓服务和烨星集团,增长幅度低于7%。不同企业间增幅存在10倍差距。

若以绝对面积计,上一年度管理规模在5000万方以上的企业中增长规模最大的为雅生活服务、碧桂园服务、保利物业,均于年内取得接近1亿平米的在管面积增量。

其中,雅生活服务主要增长来源于并购,碧桂园服务主要增长来源于并购及“三供一业”业务,保利物业规模增长主要来源于公建及其他物业的大幅增长。

根据克而瑞发布的《2019年中国物业服务企业管理规模TOP50》榜单,上述三家企业每年新增的物业管理体量相当于国内现有的一家TOP20的物业服务企业的体量。

而上一年度管理规模在5000万方以下的企业中增长绝对值最大的为永升生活服务、时代邻里、佳兆业美好,分别取得2491万方、1966万方、1933万方的在管面积净增长。其中永升生活服务的大幅增长来源于并购和市场化开拓,时代邻里和佳兆业美好的增长主要源于并购。

同时上市物管公司管理规模间差距进一步拉大。在管规模最高的彩生活管理规模是最小的兴业物联的150倍。据披露统计,上述物管公司2019年度共收购16家物管公司(部分业绩尚未并入),收并购和多样化市场拓展,如参与招投标、与中小开发商合作、参与混改等,是上述企业规模获得大幅增长的主要方式。

02、跑马圈地“成色”各异:规模之下难掩的增长成色之虑

“规模”、“营收”、“股价飙升”……过去一两年,物管行业一直被这些词环绕,然而在绝对规模增长之下,也有增长成色的问题。

克而瑞物管选取「单位面积年平均物管收入」和「单位面积年增值服务产值」两个指标来分别代表物管行业传统商业模式的“物业管理服务”和被视为代表行业未来的“社区增值服务”业务的成色。

从平均物管收入上看:规模之下,项目“成色”有待加强

就物业管理服务而言,克而瑞采用「单位面积年平均物管收入」进行对比。单位面积平均物管收入采用物业管理服务收入除以期内企业在管面积均值得出,反映企业单位面积物管服务收入能力。

从数据上判断,上市物业服务企业平均物管收入绝对差异较大,由于物业管理服务收入以物业费为主,因此体现了上市物业公司规模之外的项目质量的不同。同样的管理面积,不同公司之间的收入产出差异可以达到1.97倍。

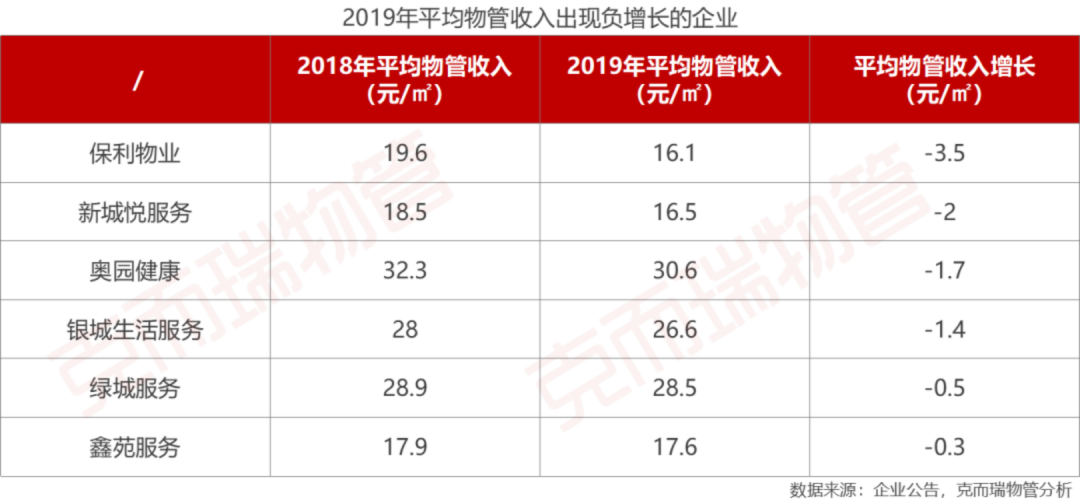

有10家物业公司平均物管收入出现正增长,如中海物业、碧桂园服务、宝龙商业、中奥到家;与此同时,有6家物业服务企业平均物管收入出现负增长,说明在企业外拓过程中项目收费水平不同或缴费率差异带来一定的“拖累”。

其中保利物业下降幅度最大,这与保利物业过去一年大幅拓展公建和城镇物业有关,该类物业单位面积收入低于传统物业业态。此外,还有新城悦、奥园健康、银城生活服务平均物管收入有所下滑。我们认为,在规模扩张到一定阶段,想要取得更好的增长“成色”,还需配置更好的业态和高产值项目组合。

从ARPA值上看:业主增值服务经营产值梯队差异显现

增值服务的万亿市场是否存在,或许这是一个从理想到现实的艰难过程。

由于非业主增值服务与开发板块关系较大,不一定真实反应企业经营能力,我们梳理典型上市物管公司业主增值服务收入作为对比。

典型物企中有6家业主增值服务收入占比已经达到20%以上,包括永升生活服务、鑫苑服务、绿城服务、和泓服务、蓝光嘉宝服务、银城生活服务,所有上述物管公司的平均业主增值服务收入在总营收中的比例为13.7%,比中国物协发布的行业500强企业均值6.7%高出一倍。

营收规模较小的物企该比例受业务结构增长影响较大,但是规模物企此数据代表意义更强,说明行业领先的企业该项增值服务收入业务有了质的提升,以永升生活服务为例,25.7%的营收占比,在典型物管公司中创下新高。

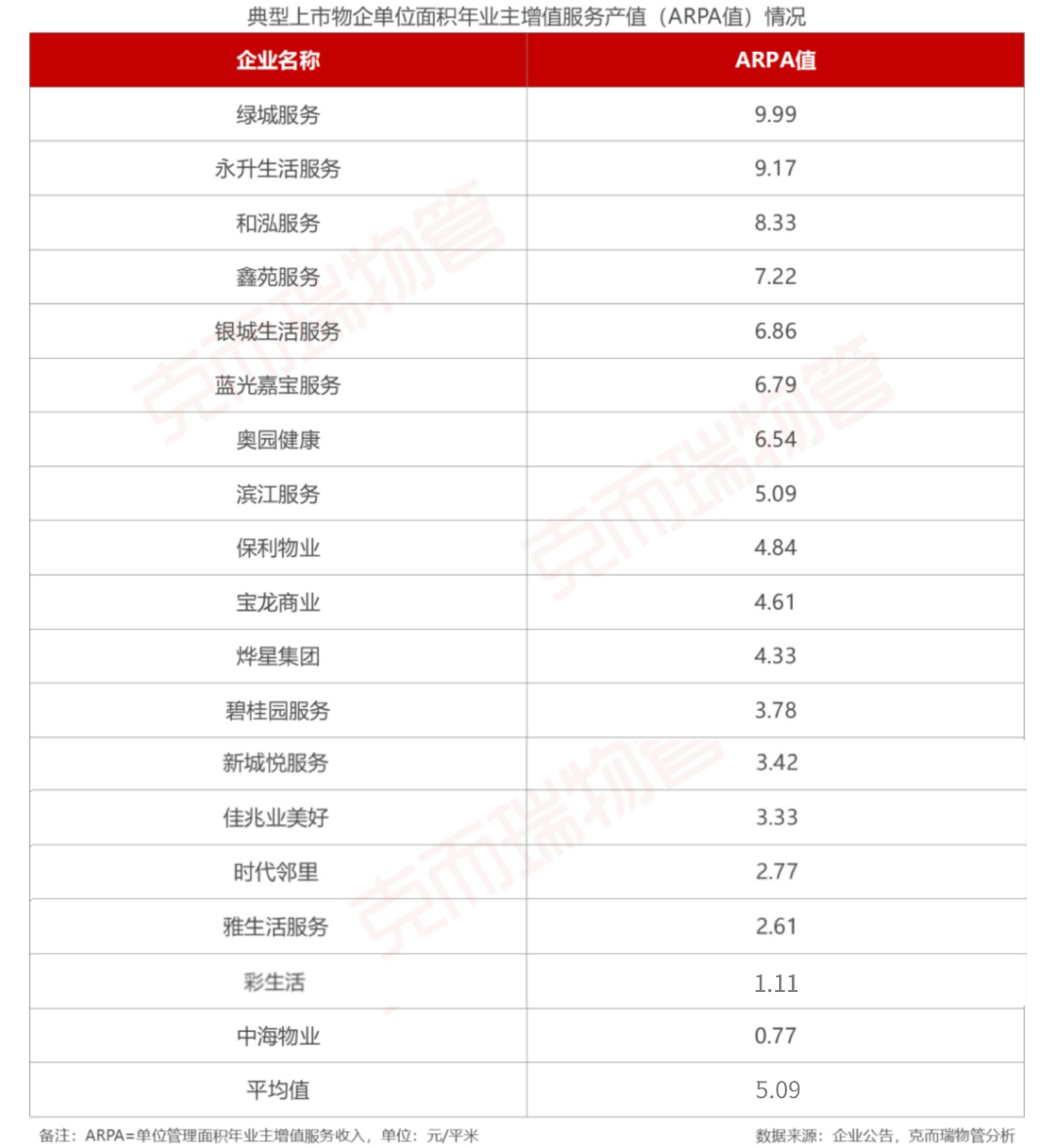

更进一步,我们采用ARPA指标(ARPA - Annual Revenue of Premium service per Area,即单位管理面积年业主增值服务产值)统计上市物管公司数据,可以看到企业间单位管理面积年业主增值服务产值差异巨大。从最多到最少,差距有近10倍之多,统计内物管公司ARPA均值为5.19元/平米。

其中,ARPA值最高的是绿城服务,为9.99元/平米,紧随其后的永升生活服务,社区增值服务单位面积收入达到9.17元,其次为和泓服务、鑫苑服务,分别为8.33元和7.22元。统计企业中,ARPA值较低的是彩生活,为1.11元/平米。

克而瑞认为,该项业务的收入差异与企业的战略重视程度、业务选择及执行、业务创新情况有关,ARPA值高的企业在此方面表现更好,该项业务的预期增长弹性更高。

年内,新城悦、永升生活服务年内ARPA值增速超过50%,分别达到了183%和54%。而从绝对值增长上看,永升生活服务增长最大,年内ARPA值增长超过3.2元/平米,已接近绿城服务,展示了其在社区增值服务领域内的巨大增长潜力。

一般来讲,业主增值服务包括社区空间运营、社区资产运营和社区生活产品和服务三类。根据对上述物管公司业主增值服务增长结构的梳理,其增长的主要方面仍较依赖前两类业务,如来自于空间资源的经营、车位租赁、房屋经纪、拎包入住等。

我们认为,业主增值服务确实是增长很快的板块,但是来自业主生活服务消费的增长相对平缓,社区生活服务业务的爆发还需静待,但就具体到单个项目而言,服务创新、管理创新、业务创新带来的增长空间仍然巨大。

03、物管行业发展预判:综合服务将造就更强壮的企业

规模增长之外,收入指标重要程度上升

规模仍然很重要,但是由“规模”定义行业增长逐渐出现一定的不适用,这是由企业不断变化的业态覆盖纵深和多元业务增长决定的,管理规模无法对应企业的整体实力。

规模之外,营收能力将成为重要的指标。对单一物管公司而言,自身高收益项目组合、创新性业务组合将至关重要,这也会成为当下中型及以上物管公司接下来竞争的重心。

换句话说,即使规模有限的企业也可以通过经营创新、服务创新提升单位面积物管收入和增值服务产值,增强企业综合竞争力,通过多元业务的组合实现更优渥的发展空间。

业绩“引擎”多元化,延伸服务更综合

典型物管公司的业务依赖三驾马车,即基础物业服务、业主增值服务和非业主增值服务,随着公司的成熟度加大和业务服务领域的拓展,一些物管公司的业务也出现一些变化。物管公司将不同板块纳入,不断充实企业的综合实力。

如奥园物业将商业运营和大健康板块带入上市公司;雅生活服务、佳兆业美好等将科技公司放入物业板块;新城悦服务覆盖智慧园区、智慧家居业务;时代邻里涉足市政环卫业务等。这些板块的发展使上述物管公司业务收入来源更多元,如碧桂园服务拓展“三供一业”业务,年内贡献15亿以上的收入。

就主营业务而言,物管服务的收入规模继续增高,但增长弹性不足,包括业主增值服务、智能化服务等在内的业务的增长弹性更高。物管公司的增长空间红利,一定程度上来自原有相关服务领域的碎片化和市场化程度不足,此类市场的整合在接下来将显现更高的增长。

吸纳优质人才加入,管理能力拉开差距

我们认为目前行业发展仍处在走向成熟阶段的早期,整体市场和单个企业的增量空间还有很大,高增长仍会一定程度持续,但企业间业绩分化、业务分化也将越来越大。

面向复杂市场,物管公司的很多新业务都跳出了原有认知,城市选择、业务选择、经营创新会成为企业间拉开差距和形成壁垒的重要方面。在继续加强信息化方面的人才补充之外,加强市场研究、战略研判能力,同步补充跨行业人才也成为领先公司的必然。

物管行业规模增长迅速,但商业逻辑和盈利模式还处在变革的早期,长期看,物管行业将吸纳更多优质人才,带动行业进一步向前突破。而就具体企业而言,扎实的服务品牌和优质的人才团队可以带动企业在发展过程中打开新局面。

提示:支持← →箭头翻页