许家印、郁亮、莫斌、孙宏斌等12位房企大佬对2020年楼市做了哪些预判?

每年3、4月份,进入年报季,房地产企业迎来了总结和展望的关键时期。这一节点,集结了房企大佬对市场的所有判断,与往年不同的是,今年叠加新冠疫情的影响,房地产行业的2020年充满变数。

在各大业绩会上,利润率、现金流、规模增速以及疫情影响等成为绕不开的关键词。每家企业的战略目标、拿地方式以及具体打法虽不同,但对市场的判断和看法有很多共性,在此基础上,越来越多企业更加追求均衡稳健增长,注重利润与核心竞争力。对于疫情带来的冲击和影响,大佬们对2020年的整体研判倾向于谨慎乐观,普遍认为4月份市场将恢复正常。

尽管今年房地产销售将下降10%~15%,但每一次危机过后,优秀的房企依然能从中找到新的发展机会。而这些机会,都藏在了大佬们的判断中。

我们从各家房企业绩会中挖掘出房企大佬最核心的观点,其中包括碧桂园莫斌、万科郁亮、融创孙宏斌等对行业有着巨大影响力的一群人,他们对行业大势的判断和最新展望如何?希望通过这些真知灼见,可以看透2020年楼市发展方向。

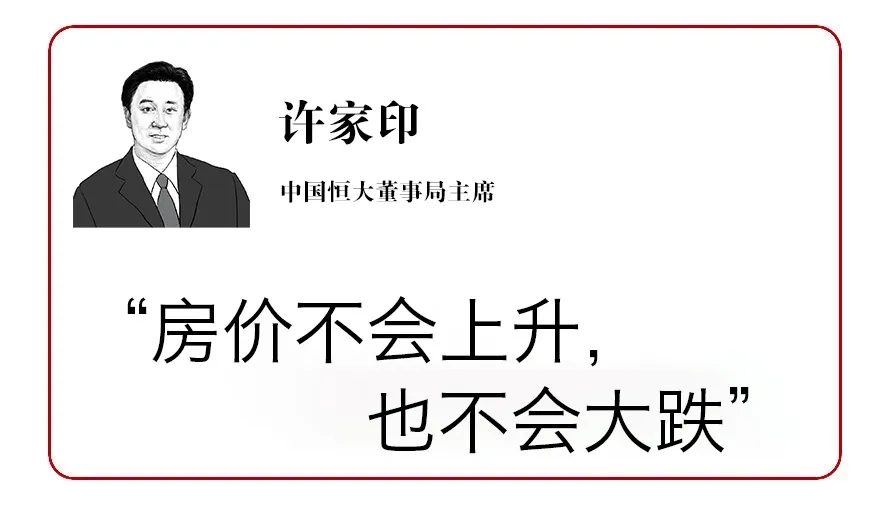

受疫情的影响,全世界每一个国家的各大银行,都在放宽金融的政策,想办法增加流动性。我认为我们国家也一样,在流动性肯定要给予大力支持,不然对经济复苏也是很困难的。流动性的增加会对房地产的销售、消费产生一些刺激。

我认为我们国家在住房不炒的政策指引下,房价我认为肯定不会升,但是你要说大幅度下降,我认为还不至于,因为流动性增加,需求同样也会增加。应该说对全国来说,我认为房地产总的成交量不会下降,房价不会上升,但也不会大跌。

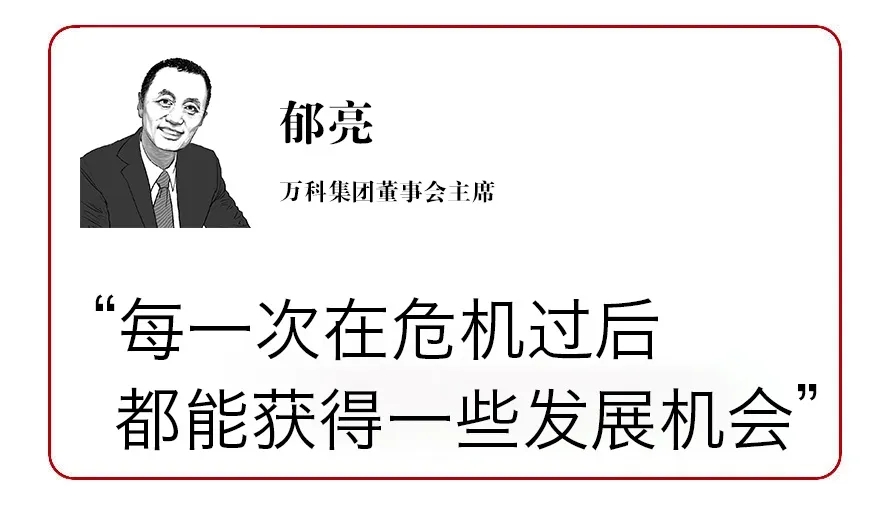

每一次在危机过后都能获得一些发展机会,结合过往经验跟教训,谈谈对于如何认识危机、应对危机和在危机中找到一些机会的看法。

第一,要有勇气;第二,要有免疫力,企业的免疫力之一体现在现金为王,万科追求有利润的收入和有现金流的利润,且坚持始终不囤地、不捂盘、不拿地王;第三,要有准备,机会都是留给有准备的人,另一方面不能只看到危,也要看到机。疫情过后,物流会有比较大的发展机会。

万科始终是一家危机感驱动的公司,一年半之前即2018年的秋季例会,万科的主题词是“活下去”,当时只是出于居安思危的考虑,让我们时刻保持清醒和警惕,但没想到,到今天“活下去”成了特别真实的存在。

万科将一如既往地继续努力,保持警醒,在变化中坚持不变的东西,寻找变化中可能的机会,让自己能够健康地活下去,活得好,活得久。

在万科内部经常有一句话叫“当好农民种好地”,做农民其实是不需要预测天气的,无论天气好坏都要种地,不能因为天气不好不种地,最后有可能颗粒无收,所以一定要把自己的种地能力提高。

对我们来说,始终需要靠自己的一双手干活,脚踏实地、心无旁鹜地去守好自己的本分。通过自己的努力把地种好,打出粮食、多产粮食是我们的主要工作,所以我们从来不花时间去预测政策走向会怎么样。

作为房地产从业人员,非常希望能够让房地产长效机制尽快落地,也就是说要更好地解决老百姓的居住问题。在房住不炒、租购并举的大趋势下,我有三条建议:一是要在人口流入的城市增加各类人才用房;二是要加大老旧小区的改造;三是房地产行业应该为老百姓提供更健康的产品和服务。

目前疫情的发展也带来一些不确定性,我们预计中国的房地产市场态度是审慎乐观,整个市场份额在去年达到了高点,今年,会在去年的基础上有所回调。

我希望我们不是以规模来论英雄,更多的是追求有利润的现金流。疫情既是挑战也是机遇,通过现金流的腾挪空间发挥市场的机遇,现金流稳健的同时,增加我们的利润。

毛利的下滑是整个行业普遍的情况。疫情期间,非热点地区的投资溢价在明显减少,楼地面价差在扩大,对于将来的毛利改善在创造空间。今年,我们将提高交付比率,来对冲毛利的下滑,未来将处理掉一些沉淀资产,两三年内利润进一步提升。

一到五线均衡布局的投资标准不变,三四线是碧桂园的主战场,而且竞争优势越来越明显,特别是疫情发生之后,城镇化推进是刺激消费的手段,对于三四线绝对是个利好。另外在这次疫情之后,在需求端,三四线客户买好房子的意愿越来越强。目前政府在供给端也给了很大的支持,也希望供需端结合起来,在三四线能够有更好的销售情况。

在数字化管理过程中,在保证安全和质量的前提下,周转效率进一步提升。三级管控方面做了一些调整,由总部精干高效、区域做实做强、项目责任到人,转变为总部精干高效、区域做强做优,项目做一成一。我们做了很多组织架构的调整,目的是提升年化自有资金的回报和追求利润总额。

2020年关键是提升全周期综合竞争力,满足市场和客户的需求,需要从五个方面加强:高效率、成本力、产品力、科技力和服务力。

全年还是保持审慎乐观的态度,整个经济大环境不太好,但地产金融政策还是稳健偏乐观,我们认为中央政策房住不炒,房不刺经是主基调,疫情期间,国家在金融政策上更多的是增加流动性。

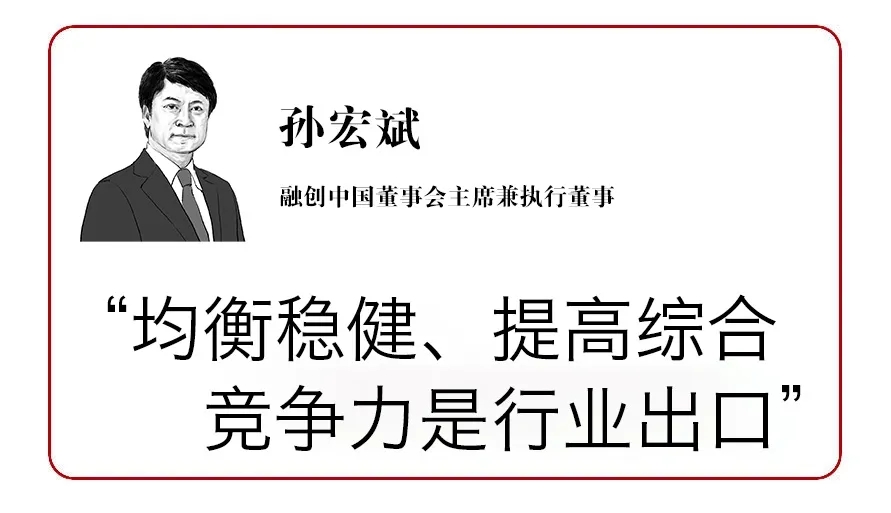

首先,对宏观经济影响。中国经济恢复比预期要好,在全球比想象的严重,估计未来3个月,对经济影响依然严重,疫情持续一段时间还是肯定的,严重但不悲观。全球调整财政宽松,中国货币和财政也会宽松的,所以经济增长不用担心。美国制造业的回归、全球产业链供应链的调整,这一块是非常需要关注的。

第二,对地产行业的看法,中国的地产行业经过一轮轮调控,从2016年10月到现在三年半,调整后行业风险就不那么大了。现在房住不炒、钱不能太多进入地产,这些逻辑都没有变,房地产行业逻辑不变的情况下,大涨大跌都不会出现,这是对行业的判断。

另外关于一二线和三四线城市优劣:上一轮去库存政策有问题,本来一二线库存不多,去库存后,16年开始限价时出现上涨压力,三四线房价则实际涨了很多。所以房价如果有风险一定是三四线。2018和2019下半年,市场掉头时候三四线波动也特别大,分化不平衡,有的城市风险大,有的城市没风险。一二线的风险是拿地成本高了,一卖就亏,很多企业在南京苏州杭州,在市场特别好的时候地买贵了,所以销量好一样亏钱。地价1-3月依旧坚挺,溢价率提高,因为供应的城市数量少,对地价继续涨的趋势不乐观。

第三,对于房地产来说,疫情对需求端影响没那么大,整个疫情对中国影响整两个月,供应这块我觉得能赶回来一个月。另外疫情带来的消费变化增加,因为疫情大家都在家里呆了两个月,对住房体验更深刻。因此疫情对低密度是利好,对度假型也是利好,所以疫情对需求是积极促进。不过,经济下行会影响买房的购买力,但是刺激对冲货币可以对冲下行影响购买力。疫情后恢复竞争力,还是这个逻辑:房住不炒,均衡稳健、提高综合竞争力是地产行业的出口。

中国对于地产行业大方向没有改变的,从监管层的方向来说,也不会收严,但肯定比去年有缓和。地方政府到监管层,降融资成本主要还是调融资结构。当然明显有一个放松,从四季度末到疫情中后按揭额度服务放款速度,比去年有非常大的优化。

今年并购机会肯定比往年要大,今年是洗牌年,但好标的机会不多。

受疫情影响,原计划新增的供货延迟,销售周期缩短,影响了去化率,少量项目可能年内无法按计划销售。公司调整生产计划,重新匹配资源,降低疫情影响。本年供货中约4%存在延误风险,应该基本还是可控的。2020年武汉销售目标计划占总体小于3%,虽然短期内受到影响,但长期公司看好武汉。

我们认为,未来十年中国房地产行业仍旧是中国社会经济中最好的行业之一,市场容量保持高位不变。下一个五年度,总体希望保持在行业第一梯队,同时确保经营效益,持续稳健增长。

今年毛利率略有下降,从行业趋势来看,政府限签限价,成本端土地投资火爆等,人工成本上涨,行业毛利率或净利率有下降趋势,下行压力加大。毛利率作为中间指标,我们更看重净利率,净利率能综合体现土地投资精准度、产品综合管控、建造成本管控等。

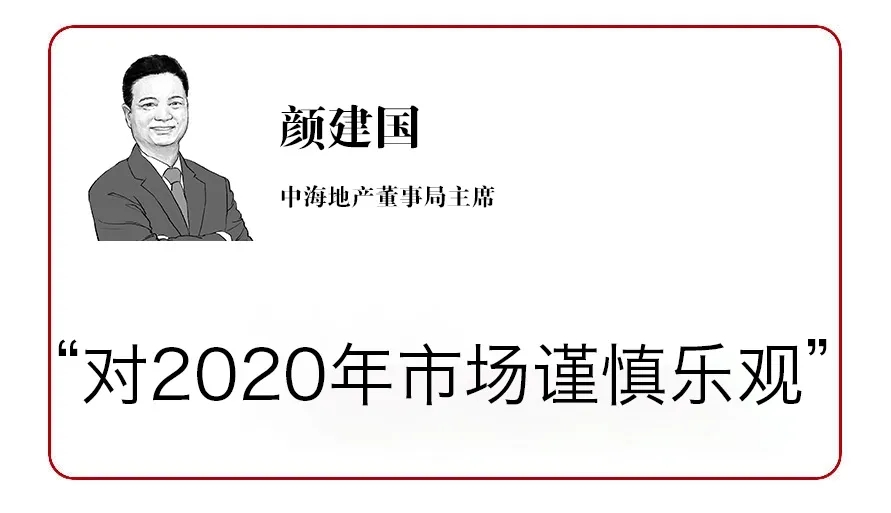

目前环境下,对市场难以预测。从静态来看,我们对今年市场谨慎乐观,量价稳定的状态。2020年延续三年趋势可能性比较大,面积指标可能有所减少,价格会有个位数增长。从结构上来看,我们认为一二线安全边际更高,抗风险能力强,未来一二线仍是主要进入的地区。

从现在来看,行业的趋势整个利润率属于平稳下滑的状态,所以未来整个住宅的利润率并不会非常高。而且它也很难去做永续经营,这也是为什么纯销售型的房地产行业大家给的PE不是那么高的原因。

关于2020年公司的发展方向,不光是2020年,可能2020年之后的中短期的发展方向,重点几个方面:

第一、我们还是会关注质量。这个质量会包括前端的拓展质量,产品质量,运营质量,服务质量,还有最终人才梯队的质量。

第二、我们要关注对标,因为一方面从项目去对标市场,这个项目在市场里做的怎么样。同时,整个公司也要对标同行的企业,我们用什么方式方法能够不断地提升自我,这样的企业才会有更多的希望。

第三、我们还是希望能够保持快速的反应和快速的响应,在市场好的时候,我们也一定会抓住市场的机遇,能够有一定的增量,在市场不好的时候,也可以保持我们的地位,当然这个都是在我们资金安全的前提之下。

疫情应该是对全国的房地产销售产生比较大的影响,我们预测可能会有10%到15%的下降,实际上15%的下降比很多机构预测的还要多,这是因为疫情不仅仅是对国内市场产生了影响,现在在国际全球范围内的影响都是比较大的。

整个一季度还是会下降10%以内,我们估计在二季度,可能4、5月份会慢慢好一点,如果要有增长的话,还是要到下半年,特别是要看国家在二季度的政策。如果有很多政策的密集出台,流动性有比较大的改善,我们判断最好的情况下,行业规模有可能做到15万亿,但是现阶段的政策还是不够的,所以市场的压力还是巨大的。

疫情对投资性物业影响大,但是对物业反而有好处,酒店受影响大,4-5月份会复苏,一大部分在一二线城市,真正恢复恐怕要到下半年。商业影响也大,5-6月才能恢复。办公楼受影响小,但今后会受宏观经济环境影响。

疫情对地产开发和商业运营有影响,但是可控。地产开发方面,2月底大部分售楼处复工、3月除武汉外售楼处全部复工,复工影响到供货、交付,3月中旬售楼处、施工除武汉外全部复工,影响可控,全年可以全部弥补。地产开发整体策略拿地准确,在拿地窗口积极出手,热点城市地价开始上升,我们频率换概率,保证内部指标。整体上财务稳健,拿地稳中有升。

市场恢复情况来看,长三角杭州苏州恢复很快,华南广州福州深圳,市场恢复7成,西部成都西安也恢复快。华中压力大,长沙恢复很快,已恢复6成热度。环渤海沈阳青岛恢复快。我们判断,4月份地产开发住宅销售可以恢复。市场端一二线城市需求基本面强,人口还在积聚,地产开发未来保持利润增长超越平均,保持有竞争力的毛利率、运营水平。

商业运营受影响更大一些,二月份39个天街除了超市以外8成都停滞。到3月份今天为止,7成开业许可(教育培训、电影院、儿童活动中心),但仍处于恢复期。4月下旬才开始恢复到正常水平,主要观测大学(4月上旬)、中小学开学时间(4月20日左右)。

融资方面,海外融资环境目前不是好的窗口期,但是这是暂时的,国内流动性比较宽松,但是对房地产的定调没有变化,不作为短期刺激的工具、房住不炒,高层保持政策的持续性、稳定性,不希望大水漫灌进入房地产市场。整体流动性不错,对优质企业压力不大。

国内开发贷比较严格,银行执行央行态度。国内公开市场发债只要有额度,就有机会。按揭贷款对优质企业来说不缺。信托属于非常规的不持续的水龙头,时开时关。

波动会持续一段时间,对于未来三个月需要融资来保证现金流稳定性的企业来说风险非常大,对于单一依赖海外融资的企业风险很大,对于多样化融资的企业来说相对比较主动。

短期内,行业现金流紧张,破产中小企业增多,集中度提高,收并购机会增加;一线、二线、强三线市场表现好于三四线城市,下半年市场销售会好于上半年;政策平稳、市场平稳,不会大起大落;房地产融资松紧适度,境内融资成本降低。

中长期来看,总需求没有减少,未来10至20年内城市化红利依然存在,疫情只是延后了消费需求,并未减少,但客户需求结构发生变化,改善需求比重增加,更关注物业品质;产品方面将迎来一轮升级换代,健康智能住宅、智能人文社区、功能空间改善、新一代数字化的办公及商业。

城市进一步分化,有人口导入、产业发展、治理能力强的城市市场表现更好;房企进一步进化,行业加快整合洗牌,进入加速淘汰赛;房企发展模式转变,高质量发展、财务稳健、业务线上化、布局多元化,加快数字化转型;行业从土地红利时代进入管理红利时代,未来是品牌红利时代。行业未来毛利率压力加大,通过多元化拿地、多元化收入、提升组织效能,降低成本方面提高毛利率。

受疫情影响,今年宏观经济肯定是受影响的。今年GDP增长中央肯定还是希望能保持在5%,至少保持在5%以上,至于能不能保持在6%以上,大家还在努力。

从金融政策和房地产的行业政策来看,就我个人的经验来讲,不会继续收紧。但中国经济这几年通过宏观调控,刚刚取得了调结构的成果,不会因为疫情突发的影响,突然把房地产市场从供应端、从消费端又放开。

所以无论是供应端还是消费端,不会对房地产行业马上放开,突出的还是“稳”字,应对疫情的影响不会突然把房地产拿过来作为很重要的武器,或作为刺激经济的重要手段,我觉得不要有那么高的期望。

反而在金融政策上,通过不断地降准、释放贷款,使得实体经济流动性会增加,这些虽然没有直接的,但间接从供应端和消费端会有一部分流入到房地产这个行业。对房地产来说,利好的消息还是有的。

总的判断,今年市场虽然受疫情影响,可能有10%左右的下调影响,但比较优秀的企业也没有调低今年的目标。好的企业对政策的依赖性不会那么高,反而生存状态不好的企业,即使没有疫情,在房地产市场格局的调整过程中也会逐步地出局,只不过因为疫情的影响他们出局的速度会加快。

其实目前疫情对整个中国的经济,包括对全球的经济都会有影响,我认为经济越不好,房地产作为原来的作用会越来越大,我还是看好今年。整个市场,在房住不炒的政策背景下,应该还是会稳步的发展。

从我们经营层面来讲,下一步继续挖潜,特别是要提高产品能力,加强溢价能力。做好成本把控和现金流管理,加强市场研判。我觉得更关键的核心还是提高净利润率,这是对企业才是最关键的。

特别看好一二线城市,我认为这个跟我们这些布局还是比较吻合的。坚持城市深耕,“1+6”核心布局不变。加强高周转、核心地段的招拍挂项目,创新拿地,产业勾地,降低土地成本。今年是收并购的好时机。

疫情对楼价的影响,就目前的计算来看影响不是很大,始终都是需求晚两步,最近看拍地的地价也不便宜,我认为这对楼价的影响不是很大。

整体来看,今年如果是1、2月份的销售收入减少大概4成左右的话,对全年确实有影响。但我相信下半年我们会加快速度,将差额补上来。

债市和资金的价格随着世界经济的波动也会产生波动,我们是准备这样打算:第一,新一期今年的发债指标已经获批了,大概有超过9亿美金的额度;第二,融资方面有一些银团、商业贷款是正在谈的;第三,金融债的授信额度是1600亿,有超过800亿是未动用,不排除可以通过自己的自有资金、分红方式、其他的资金方式去偿还境外的债务。

融资方面,看哪里便宜就去哪里借、哪里是合理就去哪里做多一点,不仅仅局限于国内或香港。全年的借贷成本的控制,最重要的是紧跟市场,同时也要有企业自己的安排,今年我们借贷成本控制在7%左右,能够保持合理的借贷成本,不会导致融资成本飙升得太厉害。

提示:支持← →箭头翻页

e8fba4e3-d444-452b-a3d5-c9e83c881e15.png)

30fee78f-8229-4822-8d67-8ef01687a773.jpg)

03cb01ea-01d5-4551-9bef-05c15702148a.jpg)

f8c3c4a9-bf88-4928-be73-bcaff242a64f.jpg)

69477db9-839c-44b6-98ed-8eb8295c42a0.jpg)

4d8baa0e-7759-4299-92d4-6cbab527fc16.jpg)