业内专家看《政府工作报告》 给房地产市场吃了一颗定心丸

日前,国务院总理李克强代表国务院向十三届全国人大三次会议作政府工作报告。针对新冠疫情突发,世界经济增长低迷,国内经济下行压力加大的严峻形势,两会政府工作报告弱化经济增速目标,并没有提出全年经济增速具体目标。

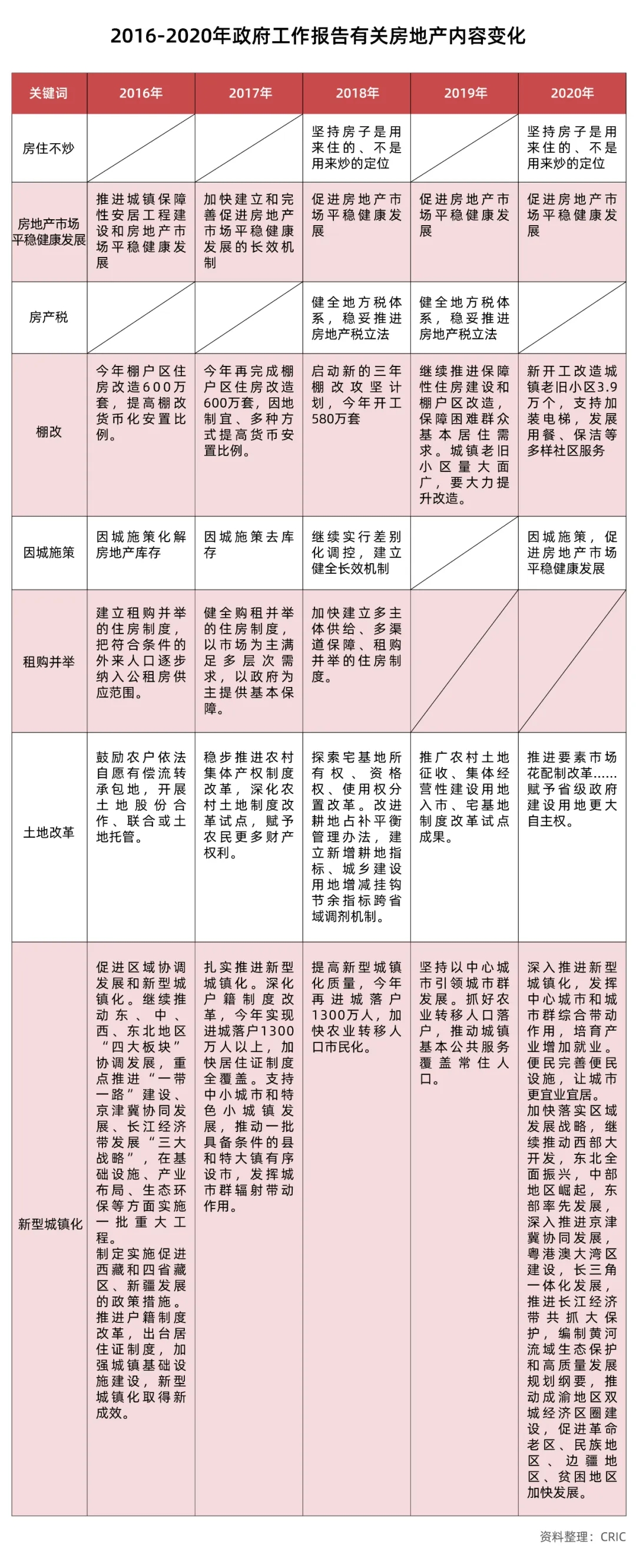

对于大家普遍关注的房地产行业,今年政府工作报告关于房地产的内容没有特别的新意,和之前的口径基本一致。今年的政府报告没有提及大家关心的房地产税,给整个行业吃了一颗定心丸,之前的提法是稳妥推进,我们认为,房地产税暂时不会推出。

同时,“房住不炒”已经成为长期政策,房地产行业对经济的支撑作用是巨大的,尤其是对目前的经济发展起到至关重要的作用,我们认为,房地产仍然是中国经济的压舱石。

从今年的报告来看,房地产方面再次提及“坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展。”这也是自2018年提出“房住不炒”后的再次重申。

除此之外,报告还提及了要新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务。

据我们梳理2016-2020年政府工作报告有关房地产内容发现,2020年涉及最少,前后两条内容加起来仅约81字,若扣除改造城镇老旧小区部分,今年的报告提及房地产仅38个字。其次是2016年约139字,2017-2019年提及内容相对较多,分别约为,230字、166字、172字。

在“房住不炒”已然成为长期政策的当下,今年政府工作报告对房地产的提法和之前的口径基本一致。

值得注意的是,在今年报告中,已经找不到有关“地产税”的部分,早在2018年、2019年的报告中,均有“健全地方税体系,稳妥推进房地产税立法”描述,2020年,未曾提及。

于2016年提出的“因城施策化解房地产库存”,也在今年改成了“因城施策,促进房地产市场平稳健康发展。”资料显示,从2018年起“因城施策”便从主要“去库存”,转向了“实行差别化调控,建立健全长效机制”

2016年至2018年期间皆有的“租购并举”描述,2019年、2020年也不再提及。

01、稳经济基本盘,房地产仍是压舱石

受限于全球疫情和经贸形势不确定很大,国内经济实难独善其身,经济下行压力加大,两会政府工作报告就此弱化经济增速目标,并没有提出全年经济增速具体目标。

取而代之的是,今年要稳住经济基本盘,集中精力抓好“六稳”、“六保”,尤其要守住“六保”底线;坚决打赢脱贫攻坚战,现行标准下农村贫困人口全部脱贫、贫困县全部摘帽,全力让脱贫群众迈向富裕;全面建成小康社会,城镇新增就业900万人以上,居民收入增长与经济增长基本同步。

尽管新基建、5G、互联网+等行业进入发展快车道,但尚未形成规模效应,对经济拉动力有限。目前来看,我认为最靠谱的还是房地产,平稳健康发展是必须的。房地产仍是中国经济的压舱石,房地产市场对经济的支撑作用是巨大的,包括土地、房地产交易都对目前的经济发展起到至关重要的作用。

受困于新冠疫情不断发酵,旅游、交通、餐饮等行业颇受冲击,叠加海外经济增长低迷,势必将拖累进出口行业共振下行。联系到今年高校毕业生多达874万人,再创新高,居民就业压力着实不容小觑。

正如去年我所提到的房地产是制造业,制造业有一个重要前提就是能吸纳大量的就业人口。因此,房地产市场能够平稳健康发展便能保就业、保基本民生、保市场主体,完全符合政府工作报告所提到的“六稳”、“六保”底线要求。

02、“房住不炒”已成长期国策

总的来讲,今年政府工作报告对房地产的提法没有特别的新意,和之前的口径基本一致。

我认为“房住不炒”已然成为长期国策,一方面,强化住房的居住功能,支持居民自住以及改善性购房需求;另一方面,弱化住房的金融属性,进一步打压投资、投机性需求,维稳房地产市场。

但因城施策还是给地方政府留下比较大的操作空间。从地方政府的角度来讲,今年房地产市场的平稳健康发展是必须的,要根据各城市房地产市场实际情况,针对性地调整未来政策走向,更好地落实稳地价、稳房价、稳预期的长期调控目标。

03、房地产信贷政策中性偏积极

货币政策整体稳健偏积极,年内再降准、降息的预期强烈,LPR利率大概率将继续下移,房贷利率也将跟随向下调整。

可以期许的是,房地产信贷政策中性偏积极。一方面,房企整体融资环境将适度改善,国企、央企以及品牌房企更将明显受益,融资成本有望适度下行。另一方面,居民信贷政策也将适度松绑,政策放松优先级按照下调房贷利率、放松公积金贷款、调降商贷首付比例依次递减。

04、地方政府仍将积极供地

积极的财政政策要更加积极有为,财政政策将成稳住经济基本盘的重要抓手。受惠于财政赤字率升至3.6%,新增1万亿元财政赤字规模,以及发行1万亿元抗疫特别国债,全部转给地方,将极大程度缓解地方财政收支压力。

但这并不能完全取代地产土地财政收入,土地仍然会是地方政府重要的财政收入来源,我们预计地方政府仍将积极供地,尤其是那些财政收不抵支的弱三、四城市。

05、五大城市群仍是发展高地

深入推进新型城镇化建设,城市群建设仍是新型城镇化发展的重要组成部分,京津冀、粤港澳、长三角、长江中游和成渝这5大城市群或将成为新一轮发展高地。同城化建设仍是城市群建设的重要主旨,城市群内的核心城市与卫星城市经济往来将更为密切,产业将加速融合、协同发展,人口更将双向流动。

具体而言,核心城市产业结构将不断优化调整,高素质人才将大量导入,有望给房地产市场提供更为坚实的需求支撑;卫星城市支柱产业不断培育发展,有望导入大批产业人口,房地产市场仍有较大的挖潜空间。

需要特别指出的是,政府工作报告中提出的五大城市群,虽然篇幅差不多,几乎可以算作并列发展,但我认为粤港澳和长三角城市群还是有别于其他城市群,未来也将更具发展竞争力。

06、老旧小区改造难以创造增量需求

老旧小区改造仍将持续推进,具体涉及加装电梯、居民用餐、保洁等社区服务,地方政府也将提供专项财政资金支持。区别于棚改货币化安置,老旧小区改造并不创造增量购房需求,其对房地产市场影响程度有限。

值得注意的是,虽然本次报告没有提及棚改,但这并不是表示棚改就此结束,今年是2018年提出的棚改三年攻坚计划的最后一年,仍将会有相关任务,但总体来说,已进入尾声。

提示:支持← →箭头翻页

1739b59f-cc14-4a68-9ff3-144fdab3c0d7.jpg)

f4e5a6d1-6f5f-4d59-a0bd-982c776604f0.jpg)

30fee78f-8229-4822-8d67-8ef01687a773.jpg)

03cb01ea-01d5-4551-9bef-05c15702148a.jpg)

f8c3c4a9-bf88-4928-be73-bcaff242a64f.jpg)

69477db9-839c-44b6-98ed-8eb8295c42a0.jpg)

4d8baa0e-7759-4299-92d4-6cbab527fc16.jpg)