业内:下半年土地供应节奏明显加快 一二线仍旧看好

2020年二季度以来,由于以北京、上海、福州等为代表的热点城市率先供应多宗优质土地,土地市场热度明显提升,尤其是一体化进程较快的长三角城市优质地块供应力度明显加强,土地市场整体呈现量稳价增的格局。

考虑到各城市当前土地市场热度、土地供应预期不尽相同,未来各能级城市市场大概率将继续分化。

为此,我们结合各城市2020年宅地供应计划动向,对各能级城市接下来的土地市场走向进行系统性分析,进而为各房企下一步的投资拿地提出可行性建议。

受疫情影响,今年年初多城市土地出让一度中止,土地市场成交热度也跌至低谷,一季度全国土地市场成交规模同比去年明显下跌。随着疫情逐渐得到控制,为了尽快让市场恢复正轨,保障土地供应,以不少热点城市加大了优质土地的供应,刺激市场热度上升。

同时,为了应对疫情对于房地产市场带来的不利影响,各城市在2、3月份集中出台了“缓缴土地出让金、延长开竣工日期”等救市政策,同时房企紧张的融资环境也适度宽松。

在多种因素的利好下,以杭州、南京、宁波为代表的长三角率先回暖,大湾区、中西部二线也紧随其后,地市热度不断上涨。

进入二季度,热点城市推地节奏明显加快,向来供地较少的深圳、东莞等城市也有多宗土地入市,带动整体成交规模在二季度明显回升,甚至超出去年同期水平。不过,大多数需求增长乏力的三四线,土地市场仍然处于低温,与南通、无锡、东莞等热点三四线之间的分化也越来越大。

01、一二线城市土地市场热度已重回高位

2020年前两月,全国土地供应量较去年同期大幅缩减。据CRIC监测数据显示,2020年1-2月全国土地市场的供应量仅为27615万平方米,同比减少了20%。

为了尽快从疫情的影响中恢复,3月以来各地开启了一轮“量大质优”的供地潮:首先是以北上广深为代表的重点城市加速推地,供地量较年初两月明显恢复;随着市场逐步回暖,信贷政策宽松,企业增储意愿较强,各城市也趁此加速推地,连续4月份土地供应量超出全年同期。

就上半年全国土地市场的供应量来看,全国土地市场挂牌量较去年同期微涨了1.5%,土地供应规模已经恢复。

但前期受疫情影响较大,在加之土地入市周期影响,上半年成交量并未能恢复至同期水平。

为了保证供应,各城市在2020年年初通过降低拿地门槛、缩减配建限制等方式来刺激企业拿地积极性,其中最明显的就是调低地块的出让底价。

将今年1-6月份成交含宅地块的出让底价和周边3公里内近两年成交含宅地块的起拍单价进行对比来看,2020年四成多的地块起拍单价有所下调。

5、6月长三角、大湾区及一些中西部热点二线土地市场热度已经重回高位,政府卖地信心明显更足,上调出让底价的地块明显增多,在这些重点城市土地“不愁卖”的情况下,优质土地的实际成交价格很大概率会继续走高。

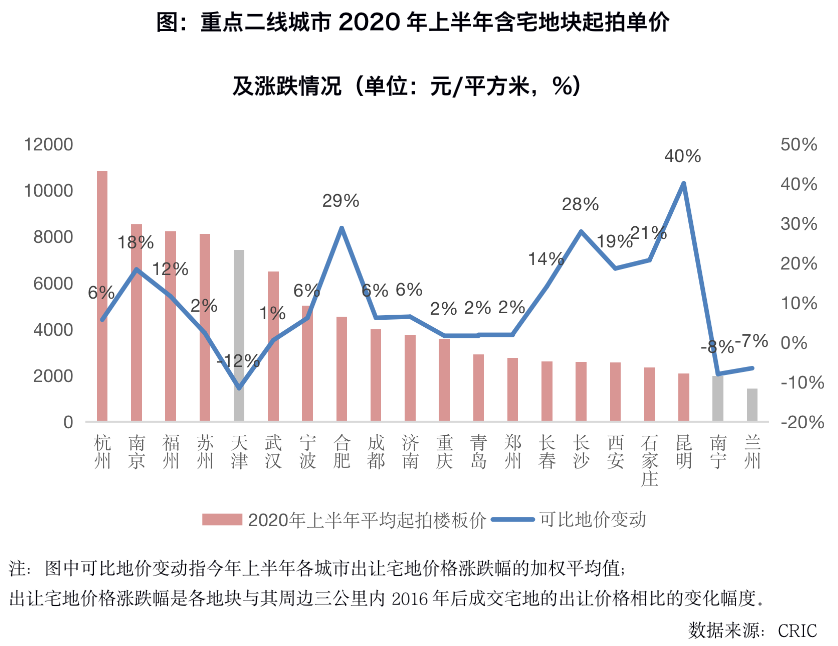

以二线城市来看:在疫情冲击下,二线城市今年上半年供应了大量的优质土地,如杭州、南京主城宅地的成交比例均在5成以上。同时,这些位置优越的地块向来是房企的必争之地,大部分城市的出让地价和上一年相比呈现上升的趋势,但也有一部分城市地价出现了回调。

起拍价上涨的城市包括:杭州、南京、苏州、福州、武汉、宁波、合肥、济南、郑州、长沙、长春、西安、昆明、石家庄、成都、重庆和青岛。其中杭州、苏州、南京、宁波、合肥等城市作为长三角区域的核心二线,疫情之后住宅市场恢复较快,地市热度也同样迅速恢复,同时这些城市出让地块多为主城区优质好地,备受房企青睐,因而地价上涨也比较快;

长沙、昆明等城市虽然热度不及前者,但由于地价比较低,房地比高,盈利空间较大,因而在这轮市场热度回升中也受到各大房企的青睐,地价也呈现出明显的上涨趋势。

尽管土地市场热度逐渐恢复,流拍率逐渐下降,但市场热度较去年市场大热时期还是有一定差距。

02、建德、海门等长三角四线城市地价涨势显著

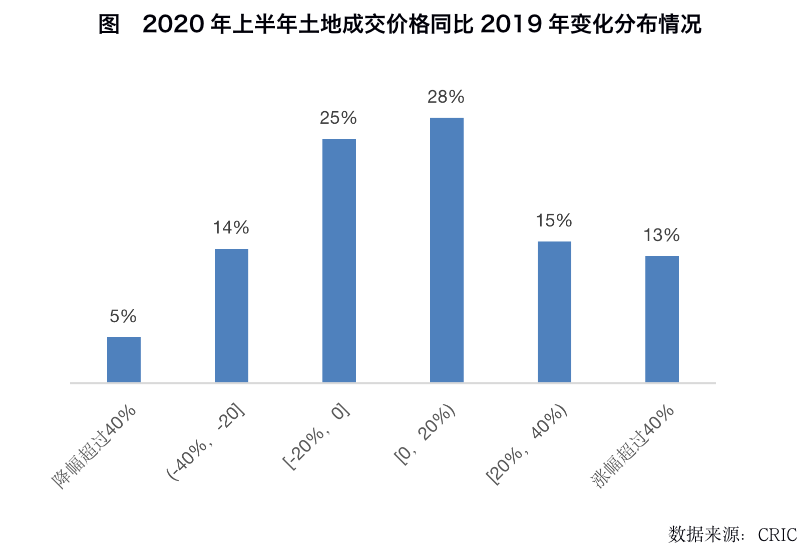

从前6个月311个典型城市的土地成交均价来看,311个城市中,有124个城市地价较2019年明显上涨(涨幅超10%),108个城市突破2016年以来新高,总的来看,当前土地市场热度已经有明显上涨,其中部分三四线城市表现更为突出:

三四线城市的市场热度在4月份明显升高,地价也逐渐逼近2000元/平方米大关,6月份在无锡、东莞、义乌等多个高地价城市集中拍地的带动下,平均成交地价成功突破2000元/平方米,再站历史高位。

与此同时,接近一小半的城市地价有所回调,5%的城市地价回调幅度超过40%。总的来看,地价上涨城市更多。

在长三角一体化的推进下,长三角三四线城市成为房企竞相追逐的热点,如浙江的丽水、绍兴、江苏的南通、常州、无锡等城市土地价格上涨显著,大部分城市今年上半年地价都创下了2016年以来的新高。

以上半年溢价率较为突出的绍兴为例,上半年土地成交价格突破自2016年以来的新高,达7949元/平方米,同比2019年上涨了28%。

此外,东莞、佛山等大湾区热点城市地价上涨也比较明显,如东莞近来已有多个板块的地价被刷新,上半年平均楼板价同比去年涨幅也在10%以上。

03、大部分城市下半年供应节奏将明显加快

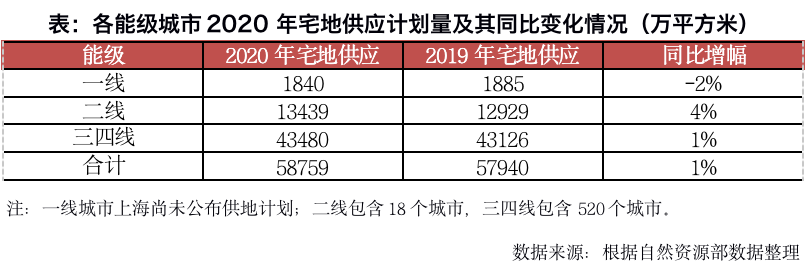

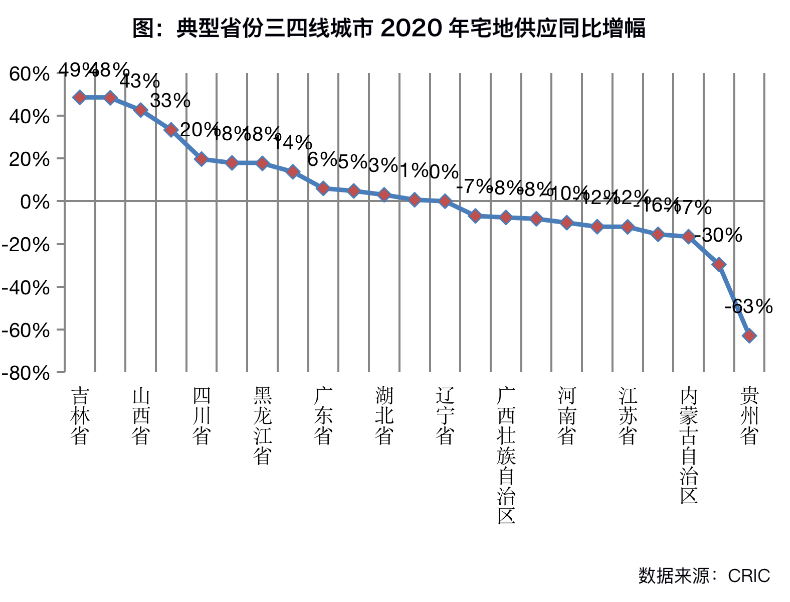

2020年已经过半,大部分城市都已经发布了2020年供地计划,根据CRIC整理:541个典型城市宅地计划供应量与2019年基本持平;深圳、长春、石家庄等城市增幅最为显著,增幅均超50%,三四线城市中,吉林、甘肃等省份涨幅突出。

从保障房供应情况来看,无论是一二线,还是三四线城市,供应力度较2019年均有小幅下滑,但总的来看,一二线城市保障力度依然高于三四线。

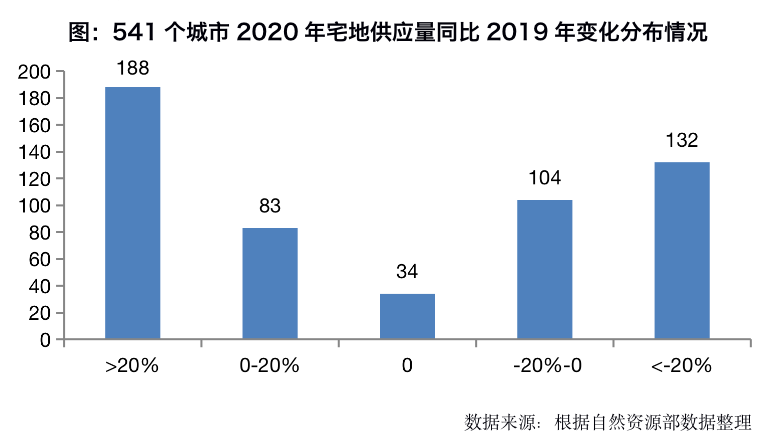

就2020年宅地供应规模与去年同比来看,541个城市中有188个城市涨幅超20%,占到35%;而供应量降幅超过20%的城市有132个,仅占24%。单从分布上来看,供地量增加的城市数量也明显高于供地量减少的城市。

一线城市除上海外,京、广、深均已公布2020年供地计划,深圳由于保障性住房土地明显增加,使得宅地计划供应量近乎翻番,达到293公顷,增幅十分突出,而北京和广州宅地计划供应量均有小幅减少;

至于上海,虽未明确供地计划,但日前已经出台了《上海市扩大有效投资稳定经济发展若干政策措施》,其中就包含增加年度土地供应量等措施,照此来看,全年供地量将保持较为宽裕。

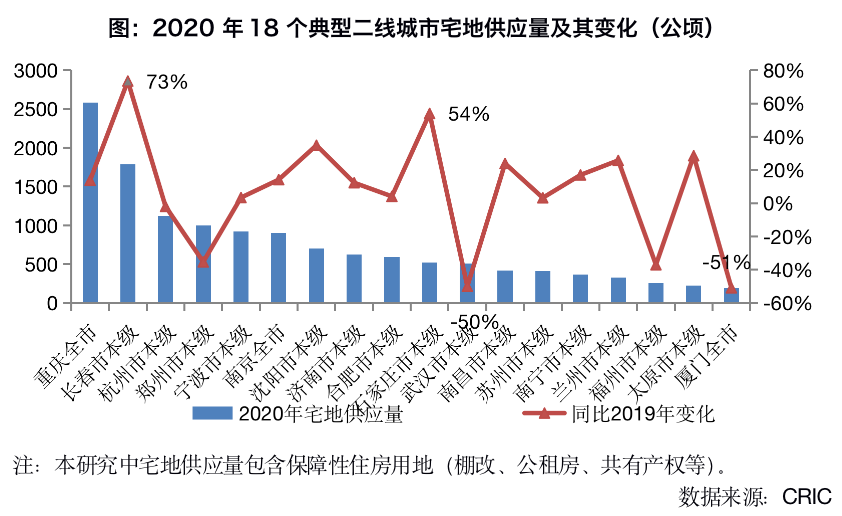

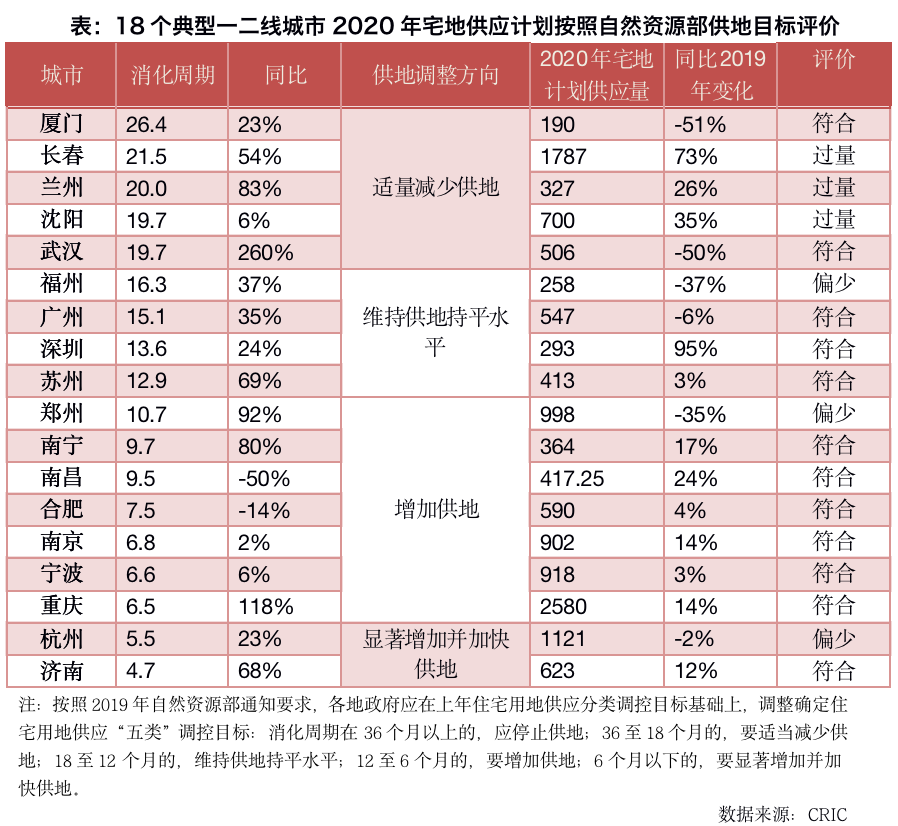

二线城市目前有18城市公布供地计划,2020年宅地供应量与2019年相比,有14个上涨、6个下跌;分城市具体来看,长春、石家庄、沈阳、太原、兰州、南昌等大多数城市加强了供地力度。此外,沈阳、太原、兰州等西北和东北城市宅地计划供应量均有显著增加,增幅均在三成左右。

当然,也有部分城市下调了供地计划,譬如厦门、武汉、福州和郑州等城市,宅地供应量同比2019年降幅均在30%以上。

以厦门为例,2020年市本级宅地供应量为190公顷,较2019年供应量387公顷下降了51%,究其原因,主要是由于目前厦门商品住宅去化速相对乏力,库存高企,去化周期高达26个月,为预防库存压力再度上升,因此2020年厦门的宅地计划供应量“腰斩”。

不仅仅是厦门,受新冠疫情影响最严重的武汉,今年的宅地计划供应量有大幅缩减,降至505.5公顷,仅为2019年的一半。

总体来看,传统的非热点区域的二线城市宅地供应量大都增幅突出,而热点城市的宅地供应增幅则相对平稳或有明显下调。

也有一些城市2020年宅地计划供应量明显减少,较为集中的分布在云南、河南、内蒙古等地,各省、自治区宅地计划量同比下降的城市占比均超60%。

04、稳经济目标下土地计划供应量偏充裕

疫情影响之下,大部分城市面临财政偏紧的局面,同时考虑到当前出口遭受了前所未有的压力,居民消费需求也日渐减弱,投资逐渐成为稳定国民经济的主要抓手。

双重压力之下,加大土地供应依然成为稳经济、稳就业的重要措施。早在4月初,上海就出台政策提出要增加年度土地供应量。总的来看,由于商品住宅去化速度趋缓,去化周期逐渐加长,相比之下,大部分城市计划土地供应量是偏宽裕的,尤其是受疫情影响较严重的三四线,土地供应过量的城市比重更高。

对于接下来的供地动向,结合各城市供地计划来看,全年宅地供应指标相对充裕,大部分城市下半年供应节奏将明显加快。具体到各能级城市来看,一线城市下半年供给节奏还会加快,“宽供应”下上海成交量还会进一步上升;二线城市土地供应量仍将保持充裕,但长春、兰州等少数城市面临库存上升风险;热点三四线中半数拿地机会值得关注,具有规划、人口等利好的佛山、南通安全系数最高。

综合2020年全年供地计划、上半年供地节奏、地价变化、商品住宅去化周期等多因素考虑,人口流入量较大的二线城市如杭州、宁波、南宁、合肥等城市更值得关注,尽管近期地价上涨,但尚未突破历史高点,盈利空间尚能保证,同时商品住宅去化速度均在8个月以下,再加上全年供应变化不大,下半年供地还比较充裕。当然,对于市场高热而土地供给指标缩减的厦门、福州这类城市,需要注意拿地成本增加的风险。

还有一类城市也应当注意,即有库存上升风险的城市,如长春、兰州、沈阳等,去化周期均在20个月左右,这些城市今年计划供地量大幅增加,但住宅市场表现却不如人意,以长春为例当前的商品住宅去化周期高达21.5个月,去化压力较大,潜在高库存风险。

提示:支持← →箭头翻页

c84855bb-5f56-4acf-a001-ddb5971b90cb.png)

9872c267-920a-4830-b45e-27edf449172b.png)

ac3fbb5f-10ed-40cd-92d2-1d8ab05495ca.jpg)

4aaebc82-62fd-4dc9-9469-e74ee9a193fa.jpg)

e97ca375-1f4a-4ac3-b7a6-38dc8ca9d4e3.jpg)