业内:7月“调控月”各指标向好,下半年市场将稳步回升

从率先走出低谷,到迅速反弹走出V型曲线,房地产市场的恢复能力,在国家统计局发布的前7月行业数据中,得到进一步体现。

1-7月,全国房地产开发投资额达到75325亿元,累计增速继续回升,增幅由前6月的1.9%扩大至3.4%,增速提高1.5个百分点。其中,7月份,全国房地产开发投资额完成1.2万亿元,同比增加12%,增幅处于近两年月度高位。

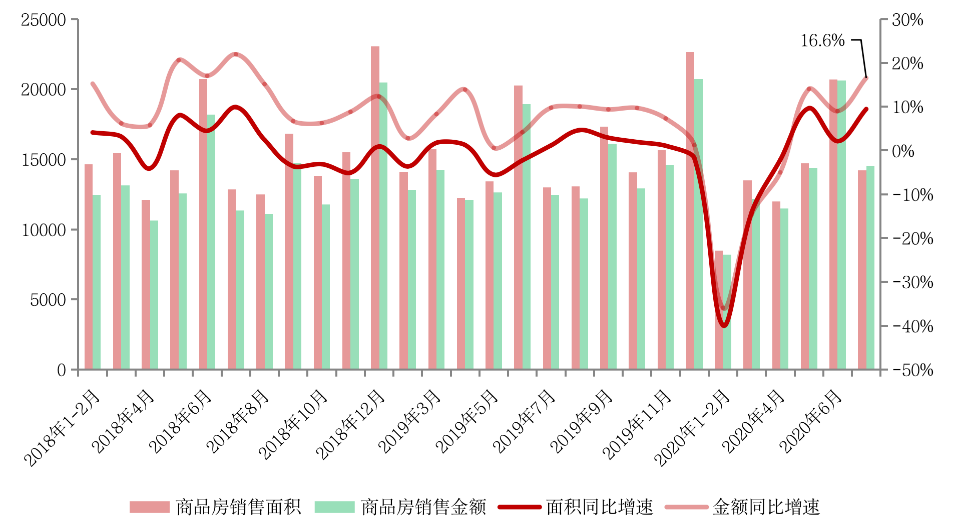

从商品房销售方面来看,前7月累计销售面积和销售金额均稳步增长,降幅分别收窄2.6和3.3个百分点。其中,住宅市场销售火热,销售金额达7.27万亿元,同比增0.4%,基本摆脱疫情影响。7月,全国商品房销售面积约1.42亿平方米,同比增9.5%,销售金额为1.45万亿元,同比增加16.6%,全国商品房销售整体热度进一步提升。

7月也是今年以来调控最密集的“调控月”,深圳、南京、杭州、东莞、宁波等热点城市接连收紧楼市调控。已出台调控政策的城市效果明显,房价涨幅均有所收窄。

随着中央与地方联动加强调控,在“房住不炒”的基调下,下半年房地产市场将趋于平稳。

01、7月销售金额同比增近17%

全国商品房销售整体热度延续。

1-7月份,商品房销售面积83631万平方米,同比下降5.8%,降幅比1-6月份收窄2.6个百分点,具体到各业态来看,住宅销售面积下降5.0%,办公楼销售面积下降21.8%。商品房销售额81422亿元,下降2.1%,降幅比1-6月份收窄3.3个百分点,其中,住宅销售额增长0.4%,疫情以来首次回正,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

7月单月,商品房销售面积约1.42亿平方米,销售金额约1.45万亿元,同比分别增长9.5%和16.6%。

分化是前7月的关键词,主要表现在不同业态、不同区域间市场分化愈加明显。

住宅市场与非住宅市场差距逐渐拉大。住宅市场销售火热,前7月商品住宅销售金额达7.27万亿元,同比增0.4%,已然摆脱前期疫情影响。与之相对,办公楼、商业营业用房销售金额、面积仍然同比下降20%左右,后续商办业态将面临库存上扬风险。

从区域表现来看,东部地区市场韧性最强、热度最高,前7月商品房销售金额累计同比增2%,在全国各地区间率先回正。西部地区市场同样恢复良好,前7月销售金额同比跌幅收窄至2.5%。而中部和东北部地区则依然有10.6%和9.5%的同比累计降幅。

全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

数据来源:国家统计局

02、开发投资增速明显提升

前6月房地产开发投资额累计增速由负转正之后,至7月投资增速进一步扩大。

1-7月份,全国房地产开发投资75325亿元,同比增长3.4%,增速继续提高1.5个百分点。其中,7月份,全国房地产开发投资额完成1.2万亿元,同比增11.7%,且增幅已处于近两年月度高位。

究其原因,主要受建安投资与土地购置金额双升支撑。

具体来看,房企为了填补疫情所空工期,抓住全国各大城市疫情稳定的关键期,房企多在6月开起加强施工强度,其中新开工面积在6月创历史新高后,7月仍维持较高水平,建安投资连续两月创新高。预计后续全国开发投资额将有多回落,但单月规模仍将维持高位,且累计增速将继续增长。

全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

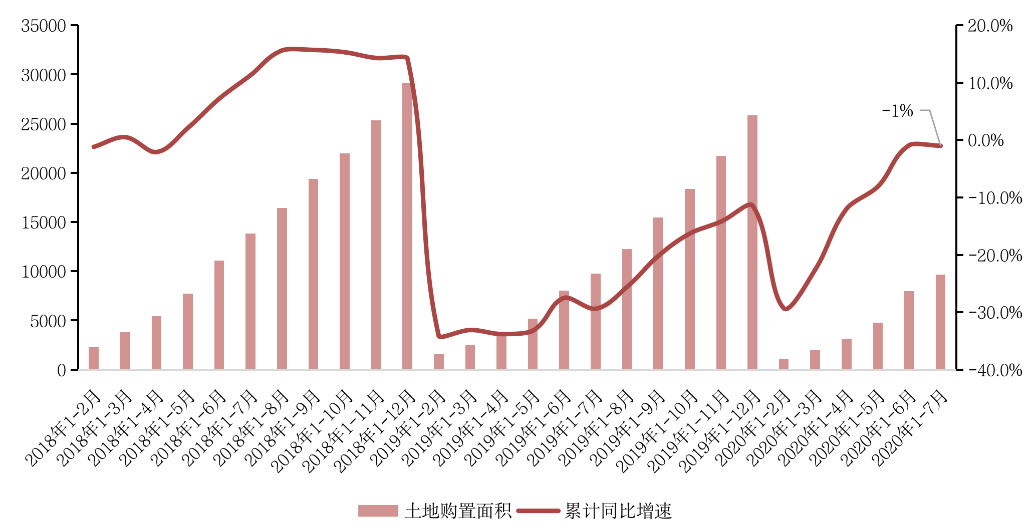

疫后核心城市持续供应优质地块加持之下,7月全国房企土地购置规模虽然有所下降,但土地购置金依旧翘升,前7月土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。

综合疫后土地市场整体表现来看,供地结构仍以一线城市、热点二线城市及强三线土地成交为主,土地成交金额显著增长,其中一线城市土地成交金额同比增长61%。

在“房住不炒”基调下,后续土地市场过热城市供地节奏和数量或将调整,增速也将转向平稳。

全国房地产开发企业土地购置面积增速

数据来源:国家统计局

03、房价上涨城市数量减少

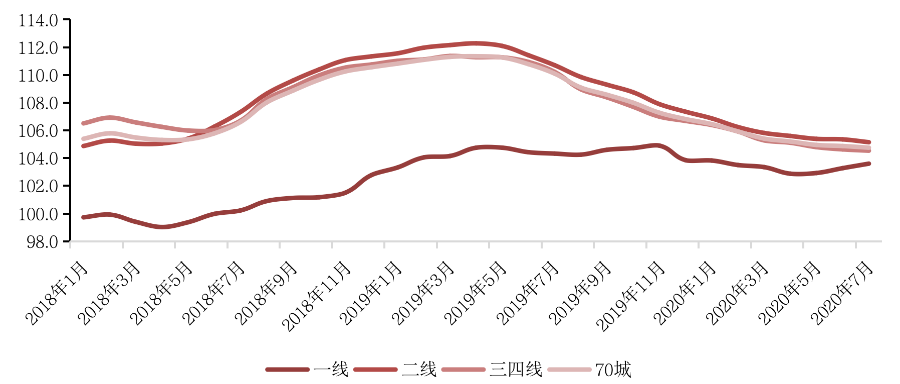

从全国商品住宅销售价格来看,7月一线城市新建商品住宅销售价格同环比均有所上涨,二三线城市新房房价同比涨幅回落延续,各能级城市二手房房价涨幅均环比收窄。

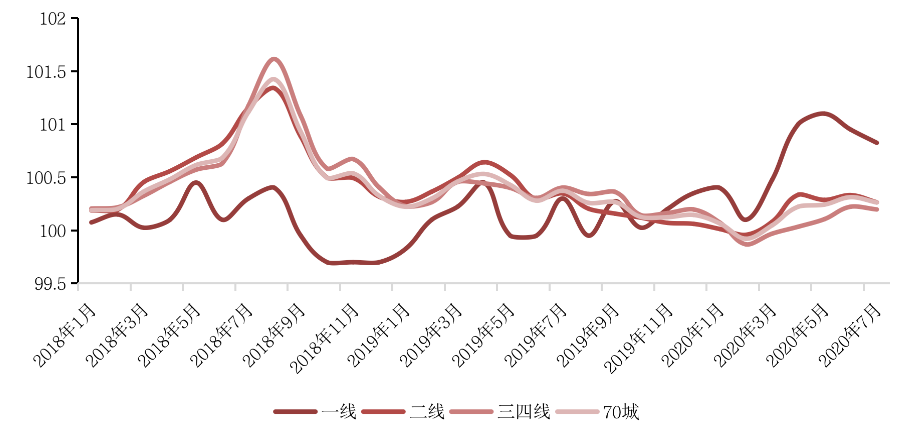

具体来看,一线城市新房房价同比涨幅较6月扩大0.32个百分点,二、三线城市同比涨幅则分别收窄0.21个百分点和0.09个百分点,整体70个大中城市同比涨幅收窄0.12个百分点。二手房房价方面,70个大中城市整体环比涨幅收窄0.05个百分点,各能级城市也均有一定收窄,其中一线城市较6月收窄0.13个百分点,收窄幅度最大。

在70个大中城市中,新房价格环比上涨城市为59个,较6月减少2个;二手房价格环比上涨的城市为45个,较6月减少5个。其中,东部、西部核心城市一二手房房价涨幅最为显著。

具体城市而言,银川新房房价同环比涨幅均处于首位,7月同比涨17.6%,较6月再次扩大1.9个百分点,连续两个月同比涨幅居70城首位,环比上涨2%居全国首位。无锡、徐州、扬州的新房价格指数环比涨幅分别为1.3%、1.6%和0.9%,均呈上升态势,且为今年最高。二手房方面,广州、杭州房价环比涨幅分别达1.6%和1.3%。

东西部地区核心城市一二手房房价涨幅居前,从侧面反应了当前地区楼市量价齐升的火热情况。

2018年1月以来70城及各能级城市新建商品住宅价格指数同比走势

数据来源:国家统计局

2018年1月以来70城及各能级城市二手商品住宅价格指数环比走势

数据来源:国家统计局

值得注意的是,今年7月也是疫情以来调控最密集的月份,深圳、南京、杭州、东莞、宁波等热点城市接连收紧楼市调控,从房价涨幅来看,已出台调控政策的城市房价均有所收窄。

以南京为例,南京新房价格环比上涨0.1%、同比上涨4.9%,环比涨幅创5个月来最低;二手房价格环比上涨0.4%、同比上涨5.2%,环比涨幅与前3个月基本持平。

7月国民经济继续恢复,各项重要指标均继续改善。在这一关键节点,房地产在后续以国内循环为主、国际国内互促的双循环发展的新经济格局中的稳定器、压舱石地位不变。

从房地产开发投资的角度来看,受各地供地计划、融资收紧、调控趋严的影响,热度将有所回落,建安投资在房企追赶工期的预期下短期仍将维持高位,预计房地产开发投资额累计同比增速将继续缓步回升。

从商品房销售来看,下半年将出现两大趋势。

一方面,全国行业规模继续保持稳定回升态势,下半年商品房销售金额、面积累计同比增速有望陆续回正。

另一方面,不同地区、能级城市间市场分化仍在加剧。热点城市如北上广深、杭州、南京、成都等频频出现“万人摇”现象的城市,后续相应调控收紧政策或将陆续出台;而中部、东北部地区复苏较慢城市,开盘项目滞销、持销现象严重。

总体来看,下半年全国新房市场将继续稳步回升,热点城市调控收紧下不会出现大涨或大跌。

提示:支持← →箭头翻页

5dda75eb-387b-4a80-a095-aa6bcaa8a275.jpg)

e97ca375-1f4a-4ac3-b7a6-38dc8ca9d4e3.jpg)