年内成交高价地遭遇盈利难题,近三成地房比超75%

上半年土地市场在疫情之下逆势升温,尤其是4月以来,疫情缓解之后土地市场热情高涨,高价地更是层出不穷,热点城市更是“地王”频出。

二季度以来,全国楼面价TOP50地块月度成交分布来看,4月达到峰值为12幅,受“三条红线”政策和优质地块减少的影响,9月份高价地数量创下二季度以来新低,仅有3幅。从城市分布来看,TOP50高价地均位于京沪广深、厦宁杭甬八个一线和新一线城市,其中长三角占比达6成。

根据CRIC最新数据测算,近半年来成交的高价地整体盈利预期堪忧,楼面价TOP50中近半数或面临亏损,超三成高价地地房比超75%。

未来两个月仍是城市推地高峰期,供应将明显放量,但在“紧融资”“宽供应”“限地价”一系列调控组合拳下,土地市场将延续“降温”趋势。

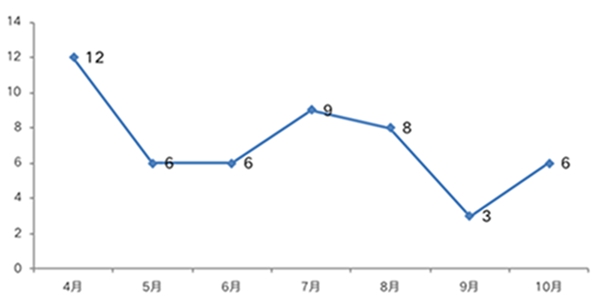

01、“三条红线”后高价地数量锐减

就楼板价TOP50地块月度成交分布来看,在4月达到12幅的高峰值之后,5、6月高地价数量逐渐减少。

7月份高价地数量稍有增加,但受“三条红线”政策和优质地块减少的影响,房企拍地积极性降低,9月份高价地数量创下二季度以来新低,仅有3幅。

10月优质地块扎堆入市下,高价地成交数量有所回升,以上海、广州最为典型,10月份静安、杨浦、浦东北蔡等内中环区域均有优质宅地出让,起拍楼板价均超4万元/平方米。宅地供应向来稀缺的广州中心城区海珠区也在10月成交了2幅优质宅地,成交楼板价均在3万元/平方米以上。

图:二季度以来楼板价TOP50地块按月分布情况(单位:幅)

注:时间范围为2020年4月1日-10月31日。

数据来源:CRIC

02、楼面价TOP50高价地集中于8城

聚焦至城市分布情况,二季度以来成交的TOP50高价地均位于京沪广深、厦宁杭甬八个一线和新一线城市。其中,上海高价地数量遥遥领先,多达17幅,其次是北京,也达到了10幅,杭州、南京、广州、厦门四城也有4幅及以上,宁波和深圳高价地数量相对较少,仅有1、2幅。

TOP50高价地中,长三角区域数量合计30幅,占到全国的六成。

主要是由于长三角地区产业、经济发达,购房需求旺盛,居民购买力较强,商品住宅销售价格在全国处于领先水平,地价水平也处于高位,高价地数量占比较高。典型如上海,二季度以来虹口北外滩、杨浦东外滩等热点板块均有稀缺优质地块出让,北外滩、东外滩地块更是相继刷新年内全国单价地王。

图:二季度以来成交的TOP50高价地城市分布情况(单位:幅)

数据来源:CRIC

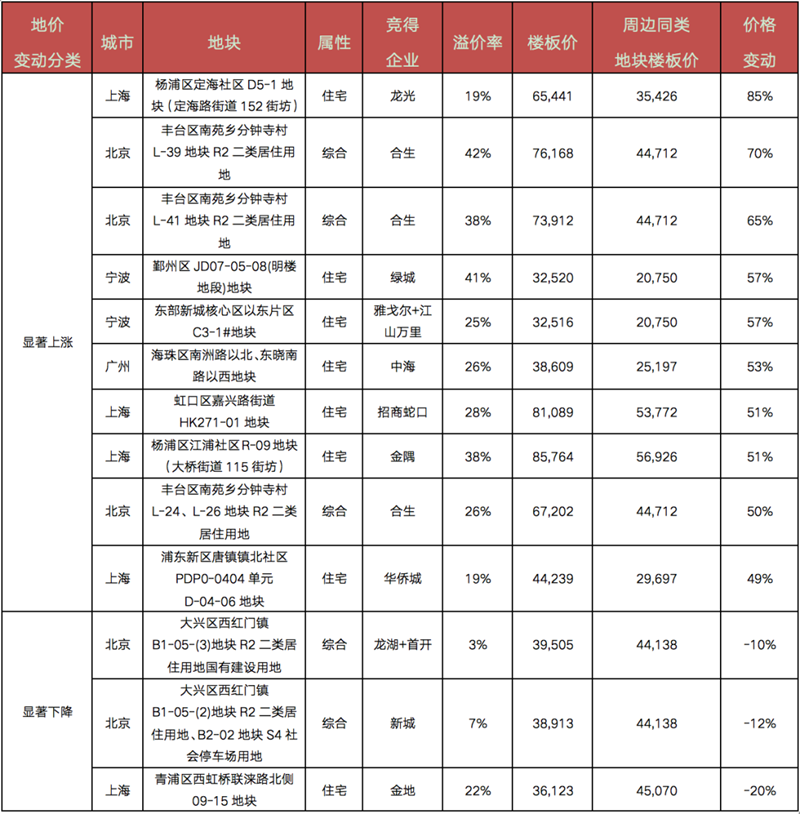

03、九成高价地地价上扬

高价地价格变动情况来看,将二季度以来成交的楼板价TOP50地块的楼板价与其周边近期同类地块楼板价对比,超九成高价地楼板价较之前均有上涨,八成地块楼板价涨幅超过10%,涨幅较高的多位于京、沪供地稀缺的核心板块。

TOP50高价地中,仅有3幅地楼板价较周边同类地块价格下降,降幅均在20%以内。

具体来看,三幅地均位于京、沪远郊区,由于配套不及中心城区核心板块,因此房企竞拍积极度相对较低,典型如北京大兴西红门镇B1-05-(3)地块,虽然被首开+龙湖以37.4亿元竞得,但溢价率仅有3.03%,楼面价约39505元/平方米,较2018年底中铁竞得的丰台区花乡白盆窑村地块楼板价44138元/平方米的价格下降了10%。

表:典型高价地较其周边同类地块价格变动情况(元/平方米)

数据来源:CRIC

04、超三成地房比大于75%

根据CRIC最新数据进行测算,楼板价TOP50中半数面临亏损。

以象征房企盈利空间的房地差指标来看,楼面价TOP50地块中,低于15000元/平方米的地块有12幅,占比超过两成,这类地块剔除建安成本、财务成本、营销成本,企业大概率面临入不敷出。而用地房比指标测算,地方比大于75%的地王有16幅,占比超过三成,盈利压力过大,亏损的风险较高。

典型如绿城摘得的宁波鄞州区JD07-05-08(明楼地段)地王项目,该地块楼板价达到32520元/平方米,而周边在售的建邦·璟誉府均价为35000元/平方米,地房比高达93%,房地差仅有2480元/平方米。

与上述项目类似的还有建发在南京拿下的河西NO.2020G03地块,楼板价为35333元/平方米,而周边在售的鱼嘴润府均价为39600元/平方米,按照这一售价,地房比高达89%,房地差也仅有4000余元/平方米,剔除建安、财务、营销成本,盈利空间遭挤压。

总体来看,近半年来成交的高价地整体盈利预期堪忧,其中超三成高价地盈利压力非常大。这些地块地价涨幅比较突出,盲目的追高提升了成本压力。

表:二季度以来典型或将严重亏损的高价地(亿元、元/m²)

数据来源:CRIC

尽管整体盈利预期堪忧,但依然有少部分高价地盈利预期颇丰。

典型如龙光在5月初拿下的广州白云区黄石街江夏村地块,折合楼面价为43144元/平方米,其周边在售的首开龙湖·天奕销售均价约为8.5万元/平方米,参考这一价格来看,地房比仅有51%,房地差超4万元/平方米,有较大的盈利空间。

考虑到接下来两个月是城市推地高峰期,虽然接下来的供应将会显著增加,但在“紧融资”“宽供应”“限地价”一系列调控组合拳下,土地市场将延续“降温”的趋势,并且近期优质地块供应占比减少的趋势越发显现,优质集中供地潮已经退去,建议年末紧抓广州、深圳等优质地块拿地机遇。

预计高热地块数量将进一步减少,并进一步向深圳、广州等少数热点城市集中。对于财务指标健康、现金流充裕的规模房企来说,在土拍热度进一步回落的情况下,将迎来优质土储补仓的时机。

值得注意的是,优质地块将备受房企推崇,地价再被追高的可能性极大,建议房企要仔细测算拿地成本,避免遭遇后期利润空间或现金流不足的风险。

提示:支持← →箭头翻页

e92936c9-3822-4458-93f7-ade113e5c3f9.jpg)

f549e41c-083d-4380-b8d8-3229bc6acbd3.jpg)

ec4bd8d7-6b85-4904-a9ce-9f7135f1b04d.jpeg)

a04e7dd4-93b8-4779-bfc1-af5c5a4805e8.jpg)