[摘要] 四季度以来,百强房企在自身供货节奏影响以及冲刺全年业绩目标的压力下,进一步提高了货量供应并加大营销力度。11月,TOP100房企单月权益销售金额较上月环比增长10.9%。

四季度以来,百强房企在自身供货节奏影响以及冲刺全年业绩目标的压力下,进一步提高了货量供应并加大营销力度。

11月,TOP100房企单月权益销售金额较上月环比增长10.9%。

但整体来看,目前房企的去化率水平仍处于相对低位,市场真实情况并不如企业销售数据反映的那么乐观。

随着2019年临近尾声,多数房企12月势必将继续加快推货节奏、加强营销以冲击全年目标。

但考虑到市场整体的下行压力犹存,预计百强房企全年的业绩表现也将继续维持在目前稳中有升的态势。

01、单月业绩环比增长,房企整体去化率仍处于低位

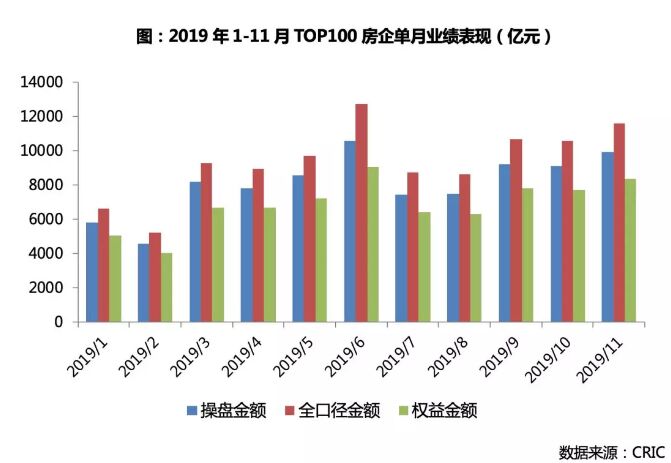

2019年11月,TOP100房企单月权益销售金额较10月有所提升,环比增长10.9%。

从累计业绩表现来看,百强房企1-11月的累计权益销售金额同比增长6.5%,增速较上月也略有提升。

这主要是受益于今年四季度以来,规模房企在自身供货节奏影响以及冲刺全年业绩目标的压力下,进一步提高了货量供应并加大了营销力度。

但我认为,目前房企整体的去化率水平仍处于相对低位,未来在市场上更多比拼的还是房企的城市布局、品牌效应和项目品质。

02、碧桂园、融创、万科单月业绩表现突出

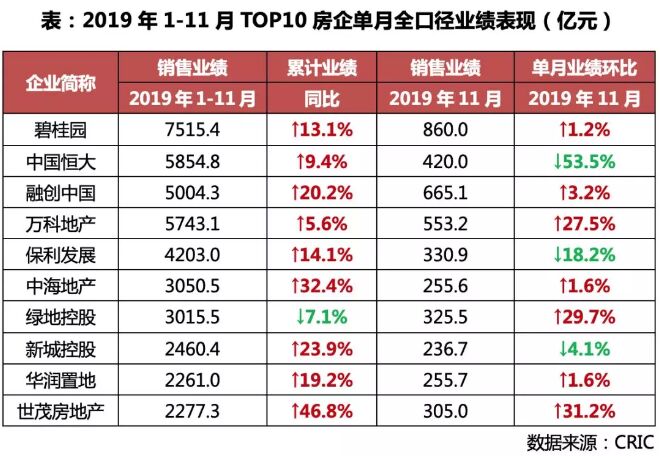

从企业业绩表现来看,2019年11月部分房企的单月销售规模表现相对突出。

其中,在TOP10房企中,碧桂园11月单月实现全口径销售金额860亿元,较上月850亿元的业绩规模进一步提升。

融创11月全口径业绩规模环比增长3.2%至665.1亿元,保持行业领先水平,操盘榜排名首次超越万科升至行业TOP3。11月,上海融创外滩壹号院、融创上海桃花源、无锡融创文化旅游城等项目对融创的业绩贡献度都较高。

此外,TOP10房企中万科、绿地、世茂的单月业绩表现也较为突出、环比增幅均在27%以上。

03、百强房企中超6成企业单月业绩环比提升

11月,TOP100房企中有超6成企业的单月销售金额环比提升。

从企业分梯队业绩表现来看,除了TOP10房企之外,其余各梯队房企11月的整体业绩规模均表现为环比增长。

其中,在操盘口径下,TOP11-30梯队房企单月业绩环比增长17.2%,旭辉、阳光城、中南、华夏幸福、中梁、融信等企业增速较高。

TOP31-50和TOP51-100梯队房企单月业绩环比分别达到26.8%和28.8%。

其中,中国铁建、滨江、蓝光、正荣、华发等房企单月业绩环比增长,且销售规模较1-10月的月均水平提升显著。

04、9家房企提前完成全年业绩目标,部分企业去化率不及预期

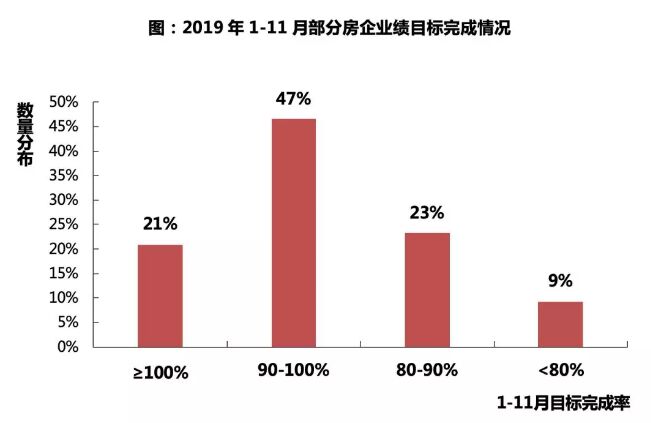

从房企目标完成情况来看,截至11月末在年内设定了业绩目标的企业中,近7成房企的目标完成率已达到90%以上。

其中,包含世茂、龙湖、阳光城、金科、中梁、禹洲、宝龙在内的9家房企已提前达成了全年目标。

但同时,也有超2成的房企目标完成率尚在80%-90%之间,另有少数房企目标完成率仍不及80%。

总体来看,在调控持续、行业增速放缓、整体项目去化率不及预期的背景下,部分房企完成全年业绩目标仍有较大压力。

05、供应放量但成交走低,市场去化压力犹存

随着2019年临近尾声,虽然自四季度以来规模房企进一步加快推货节奏、加大营销力度以价换量冲刺全年业绩目标,11月的单月业绩也表现为环比提升。

但供应放量之下,项目的去化水平和市场整体的成交情况实际并不理想,市场整体的去化压力仍较大。

从市场层面来看,11月29个重点城市供应量明显回升,但大家期盼的翘尾行情未至,重点城市成交量同环比分别下跌12%和1%。

具体来看,一线城市11月成交量企稳回升,环比上升6%;25个二三线城市成交量则缓步下行,环比微跌2%,同比下跌15%。

各城市市场持续分化,重庆、昆明、杭州市场依旧坚挺,成交量同、环比齐增,而长沙、福州等城市市场持续转冷。

我认为,虽然目前各城市市场行情波动起伏,整体成交量持续走低,但并非失速。

12月仍是房企冲刺全年业绩目标的关键期,12月也是房企全年货量上市最高峰期。而在政策环境难有实质性松动、信贷层面持续趋紧的大背景下,唯有抓销售、促回款,才能更好地抵御市场风险。

同时,考虑到市场去化压力犹存,预计今年百强房企整体的业绩表现也将维持在目前稳中略升的态势。