[摘要] 克而瑞研究中心近日发布的报告显示, TOP100 房企 2 月单月实现全口径销售金额 3243.3 亿元,环比降低 43.8% ,同比降低 37.9% 。

一场疫情,让百强房企 2 月份的销售业绩创下了最近几年单月销售的最低记录。

克而瑞研究中心近日发布的报告显示, TOP100 房企 2 月单月实现全口径销售金额 3243.3 亿元,环比降低 43.8% ,同比降低 37.9% 。从 1-2 月的累计销售金额来看,百强房企整体的业绩规模同比降低 23.8% 。在土地市场方面,受疫情影响, 2 月份多个城市土地出让暂缓,全国土地市场成交体量大幅回落,降至近一年来的最低水平。

按照乐观的预计,如果近期除湖北以外的疫情能够基本得到缓解,随着市场秩序和购房需求的慢慢恢复,房地产市场在二季度望恢复正常的销售节奏,疫情过后的土地市场也将迎来拿地 “ 小阳春 ” 。但值得关注的是,尽管市场还未恢复,仍有一些企业已经逆势启动了 “ 抢地 ” 的按键。

8成百强房企单月和累计业绩现同比“双降”

2020 年开局,受新冠肺炎疫情的影响,线下售楼处纷纷关闭、各大房企延迟复工。据克而瑞监测,截至 2 月末全国仍有近六成售楼处尚未开放,各地建筑工地也大多处于暂停开工状态。

毫无疑问,疫情对于中国房地产行业的影响是巨大,这也直接在销售数据上得到证实。

根据克而瑞研究中心发布的《2020年1-2月中国房地产企业销售TOP100排行榜》,2月单月TOP100房企实现全口径销售金额 3243.3 亿元,环比降低 43.8% ,同比降低 37.9% 。 2月份的销售业绩,更是创下了最近几年以来单月销售的最低记录。另外,从 1-2 月的累计销售金额来看,百强房企整体的业绩规模同比降低 23.8% 。在这其中,大概有8成的百强房企单月和累计业绩出现了同比 “ 双降 ” 态势。另外,从全口径数据看,前两月销售金额超过百亿元的房企数量为22家,而去年这一数量为31家,相比去年同期减少了近三成。

从城市供求数据来看,在克而瑞重点监测城市中, 2 月多数城市零供应,重点一二线城市成交量同比下降 77% ,广州、宁波、重庆、西安、南宁、大连、武汉等城市单月成交量的同比跌幅均大于 90% 。

从政策层面看,偏风频吹。 2 月份以来,全国多地分别在供给和需求端都有针对房地产 “ 定向宽松 ” 的扶持性政策出台。政策大致涵盖了放宽预售条件和分期或延期缴纳土地出让金,以及购房补贴、税费减免、调降首付比例等举措。

而 2 月份百强房企各梯队销售金额入榜门槛也出现同比降低。根据报告,截至 2 月末 TOP50 和 TOP100 房企销售操盘金额的入榜门槛为 36.5 亿元和 12.3 亿元,分别同比降低 35.6% 和 37.1% 。 TOP20 和 TOP30 房企销售操盘金额的入榜门槛也分别同比降低近 30% 至 101 亿元和 65.4 亿元,降幅均较 1 月进一步扩大。

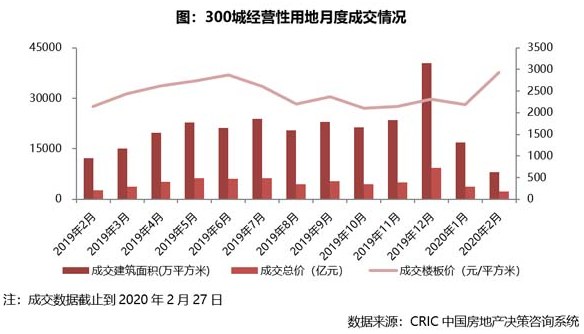

土地成交量创一年新低,三类房企逆势拿地

土地市场方面,受疫情影响, 2 月份多个城市土地出让暂缓,全国土地市场成交体量大幅回落,降至近一年来的最低水平。

各能级城市中,仅一线城市成交量有所上涨。其中,北京、上海等热点城市也加大了优质土地的供应力度,助推本月地价大幅走高,达到近一年最高点,而二三线城市的成交量均较上月减少了五成左右。

从克而瑞研究中心发布的《2020年1-2月中国房地产企业新增货值TOP100排行榜》来看,新增货值TOP100总量超万亿,门槛值为 23.8 亿,较上月提升 8% 。其中,仅半数百强房企上榜。

整体看,开年以来投资整体较为谨慎,不足二成房企货值超过 200 亿。 TOP10 房企整体新增货值 3470.9 亿元,其中,仅绿城中国、华润置地和绿地控股三家房企新增货值突破 400 亿,分列货值榜前三。

此外,规模房企投资优势依旧显著。根据测算,约有 66% 以上的货值被销售 TOP30 企业所获。

百强房企投资力度出现大幅下滑,还表现在有接近三成的企业开年以来尚未拿地,包括祥生在内的部分房地产企业, 2 月份没有新增土地储备,而上榜企业中超过三成来地方性企业。拿地金额上,百强房企 2020 年前 2 月同比下滑超 15% ,其中销售 TOP10 企业 1-2 月新增拿地近 800 亿元,较 2019 年同期降幅 50% 。

非常时期下,百强房企主要精力均集中在线上销售、加紧复工上,绝大多数企业投资几乎 “ 暂停 “ ,单月拿地金额超过 10 亿的企业不足 3 成。

但值得关注的是,尽管市场低迷,但2月份仍有三类房企在逆势“抢地” 。

第一类,资金充裕、融资成本较低的央企、国企积极拿地。以中交集团、华润置地、首开股份为代表的房企,2月份拿地金额超过150亿,远高于其 1-2 月的操盘金额。

第二类,区域型房企逆势加仓。最为强势的是绿城,其 2019 年拿地金额近 900 亿,同比增长 57% 。 2020年开始,仍然延续了积极态势,在北京和浙江增加土地储备,单月拿地金额 271 亿元,位列百强之首。此外,龙光、中骏等前 2 月拿地销售比高于1。

第三类,地方性企业和聚焦区域深耕的中小房企。 例如湖南建共、德信等。开年以来德信接连在温州补仓,市区拿下三宗宅地。考虑到一季度拿地能够在年内上市形成销售,配合疫情结束后市场报复反弹的可能性,会对今年的业绩形成一定支撑。

另外,从 2 月份百强房企拿地分布来看,一线城市占比上升 4 个百分点,达到 6.1% 。二线城市成交占比大幅缩减至 36.9% ,一方面由于出让 “ 大户 ” 武汉受疫情影响 2 月份无成交,另一方面也是部分一二线地块延迟出让所致。而三四线占比达 52.16% ,重回一半以上。

调整战略布局,重新审视城市发展周期

分析认为,从长期来看,经历此次疫情,市场需求结构面临调整。在此期间,房企应该积极对产品需求结构和区域需求结构进行调研,根据需求做出判断,并相应调整战略布局,有利于更加准确抓住疫情后的市场机会。

就目前而言, 2 月以来随着疫情不断发酵、各大房企延期复工,保守估计今年整体开工起码要延后一个月。受项目施工进度影响,房企补货受限,市场新推货值上市也将延缓,房企推盘节奏普遍受到影响。短期内,市场供给很大一部分将依赖企业去年留存的货值。

对于如何抓住新增供应空档期,盘点库存,制定有针对性的营销策略。有效地将留存货值转化为业绩,这也更加考验企业的市场预判、资源整合和营销能力。

对此,克而瑞研究中心建议,在城市选择上企业需要重新审视城市发展周期,疫情或将加快市场调整期结束,建议聚焦关注二线城市,以及城市圈红利下基本面良好,且有产业和人口支撑的三四线。

虽然目前房地产行业面临一定困难,但在克而瑞研究中心看来,房地产调控不会因短期疫情压力而出现根本性转变,“房住不炒” 和“稳地价、稳房价、稳预期” 仍然是房地产调控政策的主基调。