[摘要] 7月,新房供求环比因6月基数原因阶段性回调,但同比已然由负转正,延续复苏态势,重点15城二手房成交更是创近年来单月新高。

7月,新房供求环比因6月基数原因阶段性回调,但同比已然由负转正,延续复苏态势,重点15城二手房成交更是创近年来单月新高。基于此,杭州、宁波、深圳、南京和东莞等多城相继升级调控,规范购房、遏制投机,防止过多资金流入房地产。时至今日,一月有余,究竟楼市成交的火热态势是否会在8月戛然而止?哪些城市会独占鳌头,哪些项目还将持续热销呢?

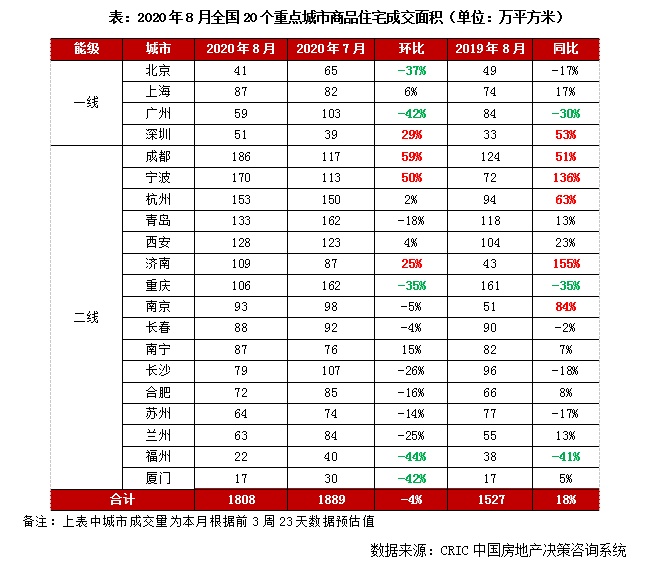

8月成交环比微降、同比增18%

成都、宁波等高热不退、重庆等跌幅收窄

从成交层面来看,8月较7月延续小幅微降态势,不过显著好于去年同期。据CRIC监测的20个核心一二线城市的新房成交数据,以前23天预估全月数据,总成交量为1808万平方米,环比小幅微降4%,同比增长18%,显著高于去年同期。不同城市差异分化较为显著:成都、宁波等成交热度延续,同环比涨幅均在50%以上,相较而言,重庆、福州等市场回落较为显著,但跌幅显著收窄。

宁波、深圳刚需、改善齐发力

助推高端、中低档高性价比项目“两头热”

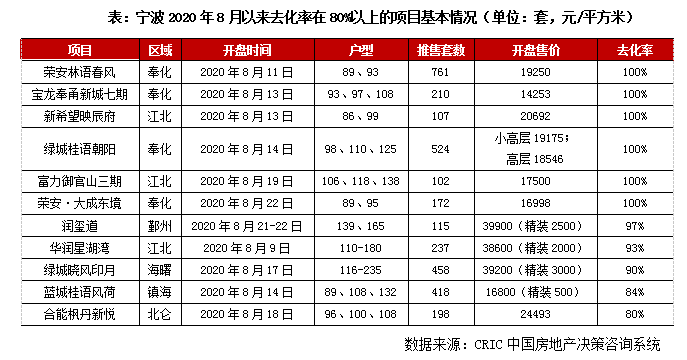

分城市来看,首先聚焦到前期出台政策的深圳、宁波,成交热度有增无减,8月成交量同环比均大幅上升,宁波成交量同比增幅有望达到136%。主要得益于本地高净值人群众多,购买力相对坚挺,叠加信贷资金整体充裕,刚需和改善型需求都将得以稳步释放。

以宁波为例,据CRIC监测,宁波8月前23日推盘套数达到了4954套,平均去化率在77%,热销项目大体可以分为以下两类,一是城市均价附近高性价比的刚需小户型项目,这类项目多集中在供应显著放量,刚需集中地的奉化区域,譬如荣安林语春风、绿城桂语朝阳项目,8月中旬开盘,推盘套数均在500套以上,面积段集中在90平左右,基本都可实现开盘即售罄的佳绩。二是市区核心的中高端项目,120平以上基本满足了高净值人群的改善需求。典型代表为鄞州的润玺道、江北的华润星湖湾、海曙的绿城晓风印月,开盘售价均已逼近4万元/平方米,城市均价2倍有余,精装高配也使得其去化率均在90%以上。

济南、成都高档产品去化一般

中低档依托刚需购买力驱动保持热度

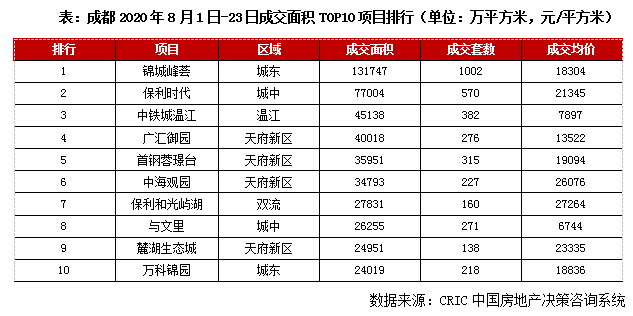

成都、济南虽未出台调控加码新政,不过当前市场热度也较高,成都8月同环比增幅均在50%以上,济南同比增幅也高达155%。刚需客户较为活跃,位于政策利好区域,价格相对适中的高性价比中低档楼盘持续热销。

以成都为例,人口基数较大,“虹吸”效应显著,吸引了众多外来务工人员,买房自住居多,加之部分区域因政府限价原因一二手倒挂,不乏一些高性价项目获得购房者的青睐。我们选取了8月以来成交面积TOP10项目,政策利好区域天府新区项目占比近一半,值得关注的当属TOP1项目锦城峰荟,作为首个面向人才进行租售的新建人才公寓项目,开盘均价仅为18304元/平方米,8月以来成交面积便已突破13万平方米,成交套数破千套,遥遥领先第二名。

结合8月以来克而瑞的开盘监测数据,我们也可看出,部分供应扎堆、周边配套相对缺乏的高价项目依旧去化不佳。典型代表为青羊区新力曦悦,虽地处一圈层,但开盘价达到了23261-28874元/平方米,单价打破目前该区域内天花板,地缘性客户接受尚需时日,而在跳出区域限制后,以相同置业成本,在大成都内均有较大的选择面,致使认购率仅为7%,项目首开遇冷。而部分诸如温江区英才佳园,新都区朗诗观山樾项目也因周边待开项目扎堆,客户选择面较多或自身推盘量较大等原因,整体认购率均不足50%。

南京、杭州去化率回落

低性价比刚需盘“乏人问津”,中高端仍开盘售罄

南京、杭州当前呈现出整体回稳态势,成交热度有所回调。杭州8月中旬半数楼盘流摇,去化骤降20%,市场降温也较为显著,一方面源于供应结构单一,刚需、刚改类项目大量入市,同类竞争加剧,分流现象较为显著,从而削弱去化;另一方面受摇号新政影响,现阶段的房票变得更为珍贵,不排除部分购房者持观望态度,将房票留给热门楼盘的可能性。

而针对南京,据CRIC监测,南京8月迄今的平均去化率仅为39%,除城北燕子矶的少量中高端项目诸如万象天地·九悦、燕熙台实现开盘售罄之外,中低档项目去化均有了不同程度的下滑,以江宁区域的上东逸境、金地新力云靖花园、汤山颐和府为典型代表,项目销售均价基本都在城市均价附近,但是去化率均低于15%,刚需购买力难以为继。

总结:政策加码难抑成交热情

8月“淡季不淡”,9月或将延续高位

从当前的市场成交表现来看,虽然中央一再强调“房住不炒”,不将房地产作为短期刺激经济的手段,稳地价稳房价稳预期,严防资金违规流入房地产市场。地方层面,宁波、东莞、杭州、深圳、南京等多个城市也出台了新政加码调控,但是整体市场成交热度高位维持,有增无减。

预判9月,我们认为,这样的成交热度还将延续,整体规模有望高位维持。不过考量到去年9月成交基数偏高的原因,下月成交同比或将稳步回落。不同城市间分化持续加剧,核心一二线需求相对坚挺,随着刚需和改善需求的持续释放,整体成交持稳延续上行趋势。而广大缺乏基本面的三四线城市复苏进程仍是“道阻且艰”,即便政府出台纾困房企,刺激交易的利好新政,收入压缩致刚需购买力受限仍是制约楼市成交增长的主要短板。