[摘要] “三条红线”出台不到一年,给房地产行业带来了巨大的影响与改变,靠负债驱动发展的时代成为过去。

“三条红线”出台不到一年,给房地产行业带来了巨大的影响与改变,靠负债驱动发展的时代成为过去。未来如何调整优化债务结构,也成为了当前环境下的一大重点。

截至5月底,房企在境内外发债累计融资总规模约合人民币4579亿元,较去年同比下降5%,同比降幅较4月有所收窄。5月单月境内外融资总量环比下降近四成,发债房企数量进一步减少,仅为上月的一半。

CRIC监测数据显示,6月房企将有36笔债券到期,总计约515亿元,偿债压力较高峰期有所缓解。

从目前来看,超半数房企仍为融资驱动,随着融资环境收紧,未来开展多元化融资渠道、优化自身债务结构,已成为房企顺利融资且降低融资成本的关键。

我们收集整理了99家典型上市房企债务结构情况,发现99家房企的长短期债务比达2.15,较前两年明显改善,其中短期有息负债24722亿元,相比2019年下降了2%,为历年来首次出现下滑。

总体来看,过半企业2020年债务结构优化,部分企业表现突出,预计未来企业的长短期债务比也将得到进一步优化。

01、短期有息负债首次下跌

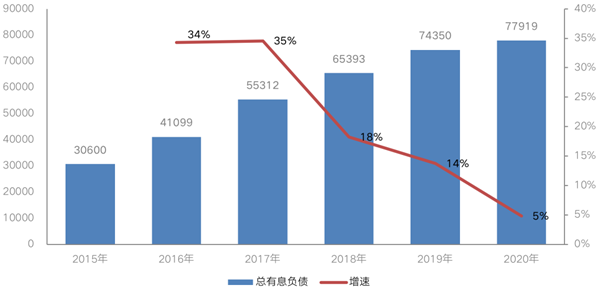

CRIC监测数据显示,99家典型上市房企总有息负债规模增速近几年呈现持续下降的趋势,尤其是2020年8月,“三条红线”提出后,更是呈现断崖式下跌。

数据显示,2020年末99家房企的总有息债规模为77919亿元,相比2019年仅增长5%,相比2020年上半年末,更是下降1%。

其中,有28家房企的总有息负债同比呈现下降,有32家同比增速不高于15%,两者占比达约61%(2019年该比例为54%)。

可见,越来越多的房企都将控制负债规模作为了当前的主要目标。

图:历年99家房企总有息负债规模及增速情况(亿元)

数据来源:企业业绩报告,CRIC整理

与此同时,不少房企通过借新还旧等方式,积极调整企业债务结构。截至5月底,房企在海内外发债融资总规模累计约4579亿元,较去年同比下降5%,从单月来看,5月房企境内外共发行债券约590亿元,同比微升4.8%,环比下降38.2%。其中境内发债规模达336亿元,同比下降58.4%,环比上升2.2%;海外债方面,5月共发行254亿元,同比上升70%,环比上升75%。

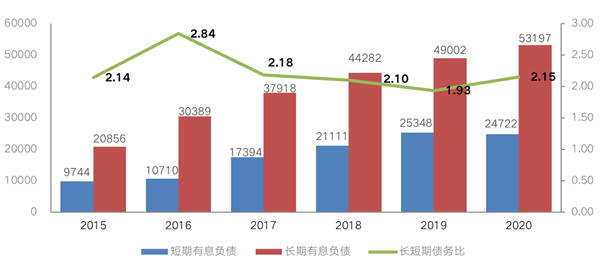

截止2020年末,99家房企的长短期债务比达2.15,较2019年的1.93及2020年中的1.87,均有明显改善;其中短期有息负债24722亿元,相比2019年下降了2%,为历年来首次出现下滑;长期有息负债较2019年上升了9%至53197亿元。

房企通过借新还旧调节自身债务结构,一方面,短期内能有利于达标现金短债比等红线指标,满足政策监管要求。另一方面,更多地利用长期资金,也能使企业的未来决策更加从容。

图:历年99家房企长短债务规模及比例情况(亿元)

数据来源:企业业绩报告,CRIC整理

02、过半企业2020年债务结构优化

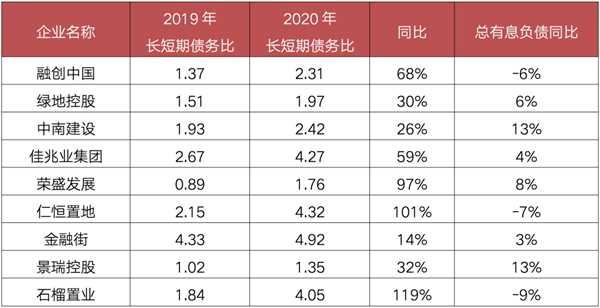

从具体房企来看,2020年在99家重点房企中,有52家房企的长短期债务比出现不同程度的改善,其中融创、佳兆业、荣盛等房企,不仅控制了总有息负债规模的增长,债务结构也优化显著。

表:2020年债务结构优化表现突出的重点房企

数据来源:企业业绩报告,CRIC整理

以佳兆业为例,2020年底,佳兆业总有息负债为1214.71亿元,同比增长4%;其中短期有息负债为230.69亿元,同比减少28%;长期有息负债为984.02亿元,同比增长15%;长短期债务比从2019年的2.67大幅提升至4.27。这主要由于期内佳兆业累计发行34亿美元的境外优先票据,且发行期限普遍较长,其中5年期占比44.1%,3年期占比23.5%(含3+N年的永续债),从而使债务结构得到优化。

图:近两年佳兆业有息债务结构情况

数据来源:企业业绩报告,CRIC整理

03、部分房企加紧降负债或调结构

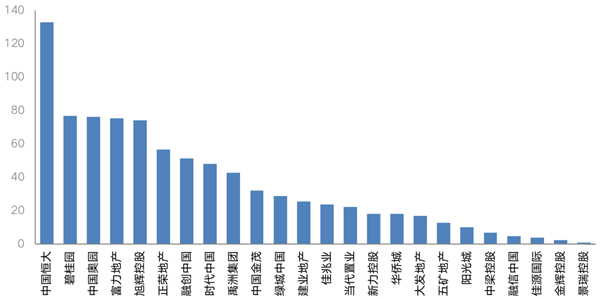

进入2021年,部分房企继续加大债券赎回和借新还旧力度。据不完全统计,中国恒大、碧桂园、奥园、富力及正荣等都赎回了较大规模的债券。

其中恒大2021年1月以183.52亿港元自有资金提前偿还了2023年到期的161亿港元可转债。6月3日晚间,恒大集团召开了年度战略合作伙伴交流会,董事局主席许家印在会上表示6月底恒大的有息负债有望从去年最高的8743亿降到6000亿以下。

中国奥园也于上半年赎回了三笔公募境外优先票据,规模超70亿人民币。正荣上半年以来积极通过以长债置换短债的方式,不断优化债务结构,上半年共赎回三笔优先票据。

图:截至2021年6月16日重点房企债券赎回规模(包括永续债)(亿元)

数据来源:企业业绩报告,CRIC整理

整体来看,由于获取长期负债相比短债,获取难度更大。一般要对借款企业进行详细的信用评估,甚至资产抵押。在当前融资收紧的背景下,并非所有的房企都能够轻松获取到成本较低、期限较长的长期负债。能够做到以新换旧的房企仍然仅占少数。

房企融资分化仍将持续,对于财务优秀的房企而言,将获得更高的有息债增速,融资成本和结构或将得到持续的优化和改善,企业发展或将提速;而债务状况较差或者杠杆较高的房企,融资量增长受限,与此同时,疫情走向和经济发展的不确定性导致了市场避险情绪升温,民营房企发债日渐艰难。

对于那些债务结构不理想的房企而言,当务之急是积极拓宽融资渠道,多元化融资,持续优化自身的债务结构,增厚企业安全垫,降低融资成本。同时,房地产行业逐渐从金融驱动转变为经营驱动,房企运营方面应持续优化组织架构,持续提高运营能力,以实现强回款、控投资。