[摘要] 经历了2020年疫情考验,物业管理行业实现价值重塑,并迎来上市潮,进入2021年,各大物管公司仍然积极地递交上市申请。

经历了2020年疫情考验,物业管理行业实现价值重塑,并迎来上市潮,进入2021年,各大物管公司仍然积极地递交上市申请,许多物管公司在成功上市后补充了企业的流动资金,在行业内部催生了更加激烈的收并购。

数据显示,2021年以来物管行业的收并购热度高涨,中小型收购事件持续不断,据不完全统计,2021年至今物管行业的收并购事件总交易金额就已经接近133亿元,超过2020年全年的100亿元。

整体来看,收并购力度最大的物管企业基本是行业龙头企业,这些企业依靠其强大的资金实力通过收并购扩大规模,也提高了行业集中度。与此同时,在“大鱼吃小鱼”成为常态的过程中,中小物管企业的处境也变得越发艰难,物管企业开始分化。

01、物管行业收并购总金额已近133亿元

2021年1月29日,恒大物业宣布以人民币15亿元总对价,收购宁波市雅太酒店物业服务有限公司100%股权。通过本次收购,恒大物业在管面积将超过3.8亿平方米。

在当时,恒大物业表示,通过收购事项,可与集团现有业态类型及业务布局相互补,巩固既有优势地位,产生协同效应,加快公司全业态、全产业链布局覆盖,创造更大价值空间。

之后一个月不到,2021年2月23日,在毫无征兆的情况下,碧桂园服务和蓝光嘉宝服务双双发布短暂停牌公告,随后,碧桂园服务发布公告称,以交易总价暂估48.47亿元收购蓝光嘉宝服务64.62%股份。

一方是在物业管理行业内显得特立独行又风头正盛的碧桂园服务,另一方是头顶中国西部地区首家登陆港股的物业服务企业光环的蓝光嘉宝服务,这笔收购案可以算是中国物业史上罕见案例,其暂估48.47亿元的价格也创下当时业内的收购记录。

随着以上两起大型物业收购案的出现,一定程度上意味着物管行业的整合已经开始由大中小物业并立的“春秋时代”进入了大型物企、上市物企之间互相吞并的“战国时代”,从而将市场争夺推向白热化。

据CRIC不完全统计,2021年至今不足半年的时间里,物管行业收并购总金额已近133亿元,超过了2020年全年的100亿元。

不仅如此,从各大并购案的平均交易金额来看,2021年收并购事件的平均交易金额达6.98亿元,即使除去了碧桂园服务并购蓝光嘉宝服务的48.47亿元,平均交易金额仍达4.67亿元,较2020年2.85亿元有大幅提升。

这在一定程度上也表明了2021年物业兼并事件中,被收购方的平均规模比2020年更大。

表:2021年以来部分物业并购事件

资料来源:CRIC整理

具体来看,2020年以来收并购总额排名前十的物管,分别为碧桂园、融创、恒大等,基本都是行业龙头企业。其中,碧桂园自2020年以来,先后收购了合富辉煌、城市纵横传媒、满国康洁、福建东飞以及蓝光嘉宝的股份,总金额达到了97亿元,是所有物管企业中收并购最积极的,其收购金额高出排第二位的融创服务一大截,遥遥领先。

表:2020年至今物管企业收并购总额TOP10

数据来源:CRIC整理

02、企业招股书披露60%资金用于收并购

事实上,物管行业收并购的加剧,一定程度上与龙头物企完成了IPO导致的资金实力加强直接相关。

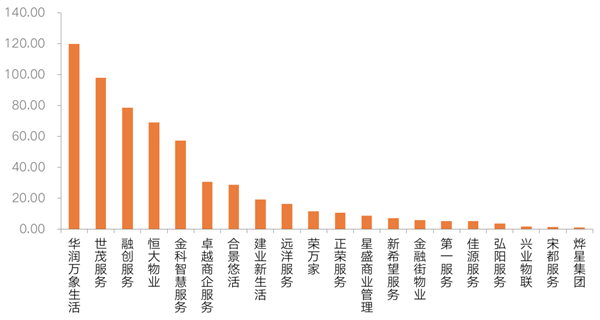

2020年以来,新登陆港交所的物业服务企业达到21家,当中包括恒大物业、融创服务、世茂服务以及华润万象生活等规模较大的物企,这些企业的IPO所得净额都超过了60亿港元,其中华润万象生活更是超过了120亿港元。

在这些企业的招股书中披露的募集资金用途,基本上60%左右的资金会用于收并购,因此可以说IPO的成功直接给龙头物企的收并购补充了大量“弹药”。

图:2020年至今新上市物管企业IPO所得净额(单位:亿港元)

数据来源:企业公告、CRIC整理

除了新上市的物管企业通过IPO获得了大量的资金之外,其他的物管企业也通过母公司的支持以及增发配股等方式补充了资金以把握收并购机会,比如绿城服务和永升生活服务都在2020年6月分别配股融资了27.14亿港元和15.6亿港元,碧桂园服务也在2020年底配股融资了77.85亿港元。

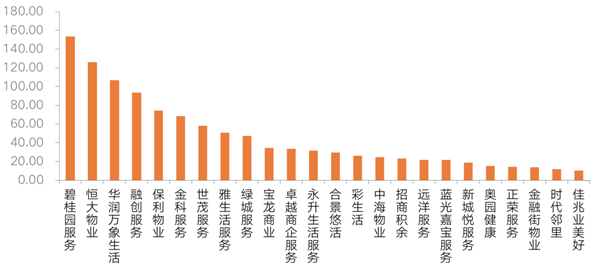

截至2020年底,已经上市的物管企业中持有现金超过20亿的就有24家,整体来看这些龙头物企的持有现金较为充足,足以继续支撑2021年的高强度收并购行动。而进入2021年后碧桂园服务和雅生活又在5月份分别配股融资了104.88亿港元和32.59亿港元,进一步补充了企业的资金,下一步可能会有更加积极的动作。

图:2020年底部分持有现金超过10亿的物管企业

数据来源:企业公告、CRIC整理

03、融资监管下部分房企出售物业回笼现金

近年来,随着整个房地产行业规模见顶,相比传统地产开发,物管行业现金流稳健,经营风险相对较低,同时盈利能力也较为稳定。从目前上市的物管企业2017-2020年的加权平均毛利率和净利率来看,近年来物管行业的毛利率和净利率都保持着稳步上升的态势。与此同时,据CRIC监测,2020年典型上市房企的毛利率下降4.8个百分点至24.3%,净利率也已下降至10%。

一方面是盈利能力不断承压的开发业务,一方面是盈利能力稳步上升的物管业务,这也不难理解各大房企对物管行业积极布局。

由于物企的营收主要源于对已有项目收取的物业管理费以及增值服务的收益,因而对物企而言扩大其在管面积规模就等于增加营收和利润,这也成为了物管企业进行收并购的直接动力。

图:2017-2020年物管企业盈利能力

数据来源:企业公告、CRIC整理

此外,在“房住不炒”的总体政策基调和“三道红线”的融资监管之下,部分踩线房企在监管压力下开始选择出售物业板块以回笼现金,这也给物管行业的收并购市场提供了更多的标的资源,比如蓝光发展将持有的蓝光嘉宝股份出售给碧桂园服务,这也是行业内首次出现1亿平方米以上的物管企业的整合。

根据蓝光发展的财报披露,截至2020年末,蓝光发展净负债率为92.93%,剔除预收款后的资产负债率为73.65%,现金短债比为1.13倍。对照“三道红线”的要求,蓝光发展触碰一道红线,即剔除预收款后的资产负债率略高于70%。为了缓解偿债压力,蓝光发展曾对股份进行质押。

或许,蓝光嘉宝服务自上市时就夹杂着较强的反哺地产的用心。上市以来,蓝光和骏实业一直是蓝光嘉宝服务的最大股东,其持股比例基本稳定在65%以上。而蓝光和骏实业正是A股上市公司蓝光发展的子公司。由于国内房地产融资受限,随着H股全流通改革的推进,蓝光嘉宝服务成为第一家实现1.15亿内资股转股全流通的物业公司。

但是蓝光嘉宝服务持续低迷的股价,似乎与拓展融资渠道的初衷逐渐背离。因此,在合适的时机出售部分股权,成为蓝光发展快速回笼资金的选择。

除此之外,由于地产开发行业集中度也在提升,其下游物管企业通常也会在整合时被一并合并,比如在近期融创中国收购彰泰集团的事件中,融创旗下融创服务也同时开展了对彰泰服务的收购。

我们认为,未来物管行业“大鱼吃小鱼”将成常态,在这样的环境下,由于中小型房企旗下的物管企业通常依赖于母公司的项目输送,自身发展很大程度上也会受到关联房企的规模限制,中小物管企业的处境越发艰难。

同时,由于龙头物企近年来加快了第三方外拓步伐,市场竞争更加激烈,中小物企很难在各类投招标中胜出,进一步限制了规模的扩张。

在中小物企受到越来越多的限制下,对于中小物企而言,如果能够保持较高的服务质量和业主口碑,或许能够获得更多投资者的青睐,从而获取更大的发展空间。