[摘要] 昨天刚表扬完黑龙江“勇气可嘉”,没想到2019年坐拥“米字型”高铁网络、大力抢人、揽总部企业的“国家中心城市”——郑州,却按捺不住了。

昨天刚表扬完黑龙江“勇气可嘉”【点击查看《黑龙江出楼市新政 房企购置土地资金有规定》】,没想到2019年坐拥“米字型”高铁网络、大力抢人、揽总部企业的“国家中心城市”——郑州,却按捺不住了。

12月4日,郑州住房公积金管委会第43次会议审议通过,将郑州市住房公积金贷款额度由60万元提高至80万元。

具体内容是:

1、借款人夫妻双方均符合公积金贷款条件且为家庭首次申请公积金贷款的,最高贷款金额由60万元提高至80万元。

2、借款人单方符合公积金贷款条件或家庭二次申请公积金贷款的,最高贷款金额由40万元提高至60万元。

3、该政策自2020年1月1日起执行。

官方表示,贷款额度的提高,将有效缓解购房职工的贷款资金压力。这确实是大实话。它带来的直接好处有二:

一是,可以让刚需购房者省下一大笔利息支出。

据不完全统计,目前郑州首套房贷根据最新的LPR加点房贷利率,绝大多数银行在6.125%左右;公积金贷款利率根据相关政策规定,5年以上贷款利率为3.25%。二者利差接近3%。

假如一套房的总价为114万元,首付34万,贷款80万,采用等额本息还款方式贷款30年来算,普通商业贷款总利息约为90.45万元,每月需还款4734元;而以住房公积金来算,30年总利息约为45.34万元,每月只需还3481元左右。

既是说,公积金贷款要比普通商贷节省约45万元利息,每月少还1250元左右,而这对于一个工薪家庭来说,可能是一个劳动力半个月的收入。所以说,其大大降低了购房者的还款压力。

二是,可以降低首付或提高购房预算。

比如有的购房者手里的钱本来只能买小户型,现在新政降低20万首付,可以看更贵的房子。并且公积金放款快,不受商业银行额度影响,流程比商业贷款快,确实是一项利民政策。

从民生角度,提高公积金贷款额度的政策是值得肯定的,但政策的出发点显然并没这么单纯。

曾经红红火火的郑州楼市,此刻,正一片愁云惨淡。

数据显示,10月份郑州全市商品房销售20280套,较去年同期下降了10.13%;商品房销售面积193.79万平方米,较去年同期下降了10.98%。其中,住宅更是成为重灾区,10月份郑州全市商品住宅销售13926套,较去年同期下降了21.80%;商品住宅销售面积157.58万平方米,较去年同期下降了15.82%。

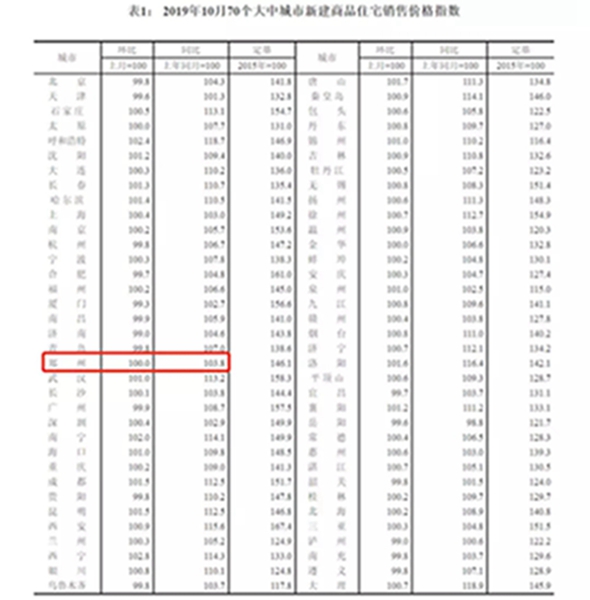

国家统计局公布的10月份70个大中城市商品住宅销售价格指数显示,郑州商品房价格环比上涨为0,同比上涨仅3.8%。排名靠后。

此外,第三方机构冰山指数统计的郑州房价冰山指数显示,郑州房价指数正在持续走低,且近来有加速之势。

而受销售下降、价格增长放缓等因素的影响,开发商的推盘积极也大大减弱。

数据显示,10月份郑州全市商品房批准预售面积259.77万平方米,较去年同期下降了8.45%;商品住宅批准预售面积207.44万平方米,较去年同期下降了8.47%。“银十”变成了寒冬。

所以,此时郑州上调公积金贷款上限,颇有给当地楼市送温暖之嫌。

事实上,早在今年3月时,河南省直机关住房资金管理中心发布了公积金调整通知,将最高贷款额度由60万,提高到80万。

但省直机关的公积金能量毕竟太小(如2018年,省直机关的公积金发放笔数0.19万笔,占总发放笔数的14%),此次可以说是政策的进一步跟进和加码。

另一方面,不同于那些把公积金政策用到极致的城市(如贷款额超过缴存额),郑州在动用公积金工具上,还有很大的弹性空间。

如2018年,郑州住房公积金提取额153.42亿元,占当年缴存额的65.4%。换而言之,郑州的公积金是处于净增长状态,缴存余额已676.59亿元。对当地政府而言,不存在无弹药可用的窘境。

截至2018年底,郑州公积金实缴职工193.02万人,提取1.33万笔,同年,郑州的新房成交量4.78万套、二手房大概是6万套左右,合计约11万套,可见公积金占比约12%,对楼市的杠杆效应还是比较明显的

此外,考虑到郑州市场上的主力商品房总价大概在100万—200万左右。所以把公积金贷款上限调至80万,刺激效果可期。

当然,动用公积金工具来“稳楼市”的不止郑州一家。统计数据显示,截至10月23日,全国各地住房公积金政策发布超过100次,相比2018年同期增加超过30%。

11月以来,深圳、成都、滨州、东营等城市先后实施调整后住房公积金政策,在公积金提取业务、贷款期限或额度、异地购房提取等方面进行调整,向刚需购房者有所“倾斜”。

如成都、石家庄、扬州、郑州等城市提高了公积金贷款上限;武汉将存量房最长贷款期限延长10年至30年。

对当下一些城市来说,敢明着来的救市手段并不多,主要有二:一是抢人(抢韭菜);二就是公积金了。

第一个就不说了,但第二个还是能够让普通老百姓享受到实实在在的好处的。

在此必须要强调一点,愿意用公积金买房的人,基本上都是每天辛苦赚“毛毛钱”的工薪阶层。

《全国住房公积金2018年年度报告》显示,截至2018年,我国住房公积金实缴职工14436.41万人。当年年发放的个人住房贷款笔数中,中、低收入群体占95.73%,首套住房贷款占85.91%,144(含)平方米以下普通住房贷款占89.45%,40岁(含)以下贷款职工占72.76%。

对北、上、深那种房价高高在上、动辄数百上千万一套房的城市来说,公积金贷款额度哪怕再上调(如当下贷款上限是北京120W、上海100W、深圳90W),或许也只是杯水车薪,但对于郑州这种房屋总价并不太高的城市来说,80W的贷款上限就能让很多买不起房,或者只能将就买小户型的人上车,当真是帮了大忙了。

郑州上调公积金贷款上限的动机或许是出于救市,但它却真正让老百姓享受到实实在在的实惠。从这点上来说,这次郑州的举动也是值得点赞的。