[摘要] 1 月 31 日下午,楼市突然传来一个重磅消息: 上海官方宣布,面向房产税的纳税人减税。

1月31日下午,楼市突然传来一个重磅消息: 上海官方宣布,面向房产税的纳税人减税。

上图是“上海国税局”官网公布的这份文件的截屏。文件说:

根据《中华人民共和国房产税暂行条例》等的规定,自 2019 年 1 月 1 日起,本市按照房产余值计算缴纳房产税的纳税人,房产原值减除比例调整为百分之三十。

估计很多人看了一头雾水:搞错了吧,房地产税还没有出台,上海这减的是“哪门子税”?

有的读者或许清楚,在上海、重庆率先试点了“个人房产税”。看来,上海是在面向个人“减税”?这是楼市的大利好吧!

其实,这两种看法都是错误的。

首先澄清一个概念,中国正在酝酿征收的是“房地产税”,目前尚未立法,所以这个税种没有诞生。但“房产税”诞生已经很久了,一直在征收,但基本上不涉及个人住房。

这两种税——房地产税和房产税,虽然只有一字之差,但却完全是两回事。

“房产税”的征收依据,是国务院于 1986 年 9 月颁布的《中华人民共和国房产税暂行条例》,当年 10 月 1 日开始施行。

但“暂行条例”明确规定——“个人所有非营业用的房产”免征房产税,所以很多人不知道这个税种的存在。这个税种主要是针对企业征收的,国家的条例规定:

1 、房产税依照房产原值一次减除 10% 至 30% 后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。

2 、没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

3 、房产出租的,以房产租金收入为房产税的计税依据。

4 、房产税的税率,依照房产余值计算缴纳的,税率为 1.2% ;依照房产租金收入计算缴纳的,税率为 12% 。

从第一条可以看出,这个税真的是“房产税”,而没有涉及到“土地”。因为房产的价值,会随着时间推移“增值”,其中主要是土地价值在上涨。而这个税种征收的依据是“原值”(不是评估值)。同样一个区域、同样档次、面积的房子,甲 10 年前买是 200 万,乙今年买是 800 万。但对不起,大家交的税会差距达到 4 倍。

这就是 1980年代 的印记。那时的中国人还不知道,未来房价可以这样剧烈变动。

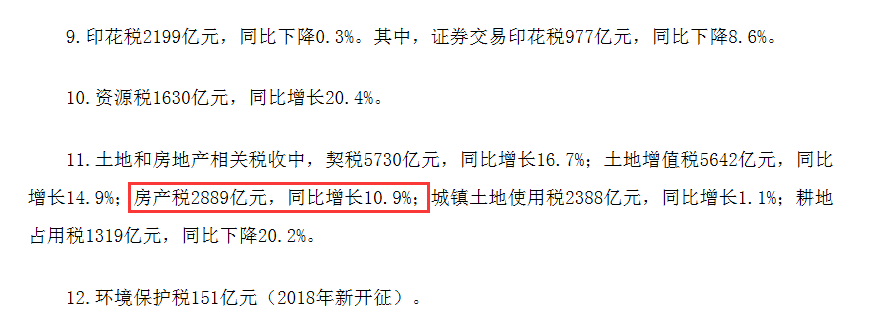

上图是财政部官网上发布的“ 2018 年财政收支情况”的局部截屏,可以看出在 2018 年全国房产税征收入库接近 2900 亿元。

上海根据国家的“条例”,在 1986 年 11 月制定了“上海市房产税实施细则”, 1991 年有过修订。细则规定:“房产税依照房产原值一次减除百分之二十的余值计算缴纳。”至于税率、免征范围,都跟国家的条例一样。

今天( 1 月 31 日)上海宣布的新政,就是把之前规定的“减除 20% ”,增加到了减除“ 30% ”。

换句话说:一套原值 300 万的房产,如果不能免税,那么按照上海的旧版细则,每年的房产税是: 300 万× 80% × 1.2%=2.88 万元。

经过这次调整之后,每年房产税是: 300 万× 70% × 1.2%=2.52 万元。

这次变动,主要针对的企业纳税人,相当于面对企业减税。 所以,上海国税局网站公布的一份“关于调整房产税征收事项的解读材料”说,这次举动将“进一步降低企业用地成本,实质性减轻企业负担”。

至于上海从 2011 年开始试行的,针对个人购房者的“房产税”,也是依据上述条例制定的,但有较大不同。

1 、上海针对个人的“房产税”试点,一开始就宣布房产税暂按“应税住房市场交易价格的 70% ”计算缴纳。也就是说,国务院条例里允许的最大折扣,也就是 7 折,个人购房者已经享受了。而企业购房者,是此次新政才享受到的。

2 、个人“房产税”的税率,上海是按照 0.6% 和 0.4% 两个档次执行的,也给予了充分优惠。房价超过“上年度新建商品住房平均销售价格 2 倍”的,也就是所谓豪宅,适用 0.6% 的税率;普通住宅适用 0.4% 的税率。

上海实行的“个人房产税”,主要针对上海户籍家庭的“第二套或以上新购住房”,和非上海户籍的“首套或以上新购住房”(试点宣布之前购买的住宅,不征税)。但本市居民家庭每人可以享受 60 平方米的减免。

比如一户上海户籍家庭,有 3 个人。家里有一套 50 平米和 110 平米两套住房,虽然有二套房,但由于总面积没有超过 180 平米,是不用交税的。

因此,此次上海“降低房产税”不涉及个人住房,主要目的不是为了给楼市“托市”,而是给企业降低负担。

即便是如此,上海此次新政仍然对楼市构成了利好。毕竟,企业持有上海不动产的成本降低了。

而且,这可能传递一个重要的信号:房地产税立法或许会“继续积极稳妥地推进”,但房地产税“全面落地”或会推迟。

想想看:中国目前面临显著的经济下行压力,减税降费是刺激经济、拉动内需的重要手段。国家不仅在面向企业减税,也在面向个人减税。 而开征“房地产税”等于面向个人和企业,尤其是面向居民家庭加税,显然跟现在的基调不符。

1月21日,国家领导人在“省部级领导干部防范化解重大风险专题研讨班”开班式上曾这样谈到了房地产:

要稳妥实施房地产市场平稳健康发展长效机制方案

当时我就撰文分析,“长效机制”看来会在短期内基本成型,但要“稳妥实施”。使用的措辞是“稳妥”,而不是“积极稳妥”,这是耐人寻味的。

此前全国人大对国务院做的一项重要授权,也值得关注:这就是从“ 2019 年 1 月 1 日至 2022 年 12 月 31 日”,国务院可以提前下达“下一年度新增地方债限额”。

这意味着,由于不采用“大水漫灌”的刺激,而致力于“转变增长方式”来应对经济下行,那么经济调整期会拉长。 高层看来是做了 3 年准备的。那么,在这 3 年里有可能加税吗?房地产税能“全面落地”吗?

从上海“给房地产减税”看,房地产税在 2022 年底之前“全面落地”可能性不大。 很有可能是:先立法,然后选几个城市按照“新版房地产税”搞一轮试点再说。