[摘要] 近日,贝壳研究院发布了《2018年全国购房者调查报告》(以下简称《报告》),通过对2018年购房业主进行问卷调查,呈现了长期调控下的中国房地产市场里,不同年龄、不同收入的购房者在买房需求、买房手段,以及买房压力方面的差异。

“2018年购房者贷款成交占比为86.3%,平均月供占收入比约为41%。经济实力较弱群体,如首置、低收入者及三四线购房者杠杆水平更高,偿债压力更大。”近日,贝壳研究院发布了《2018年全国购房者调查报告》(以下简称《报告》),通过对2018年购房业主进行问卷调查,呈现了长期调控下的中国房地产市场里,不同年龄、不同收入的购房者在买房需求、买房手段,以及买房压力方面的差异。

贝壳研究院首席市场分析师许小乐表示:“当前租赁市场与购买市场之间的互动关系紧密,2019年中国房地产应重视两个市场间的均衡。面向首置、低收入者杠杆水平更高的情况,政策不应再鼓励没房的人加杠杆买房,而是应该发展租赁市场,给他们更多的居住选择。另一边,应支持有房的人换房改善,对于有房的家庭,换房改善是核心需求,他们的支付能力也最强。”

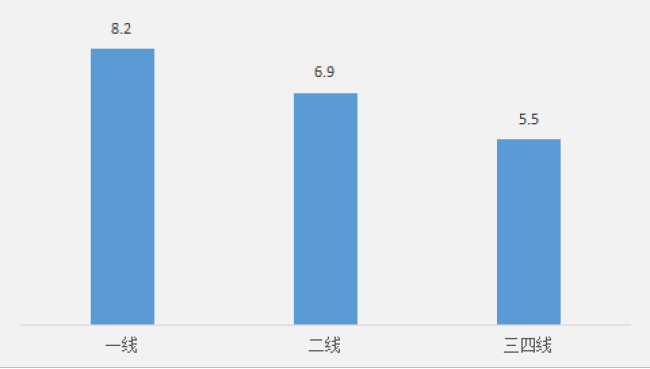

2018年购房者平均房价收入比7.1,换房者及一线购房者比值更高

《报告》指出,由于购房者收入普遍高于全市平均收入水平,以实际购房者的收入计算的房价收入能够反映购房者的支付压力。数据显示,2018年购房者平均房价收入比为7.1,即理想状态下,一个家庭不吃不喝7.1年才能买到一套房子。对于一线城市而言,因受高房价影响,这个比值要高些为8.2。二线、三线城市平均房价收入比则低于平均水平,分别为6.9、5.5。

图:不同等级城市房价收入比

来源:贝壳研究院

通过研究不同购房者的支付压力,贝壳研究院发现除了一线城市购房者房价收入比高外,换房者、年长者的比值也相对较高。《报告》分析,换房群体主要依靠卖房所得购房,所购买房屋价格与其收入水平没有直接关系,这是其房价收入比高的主要原因。而聚焦到不同年龄段来看的话,90后购房者房价收入比为6.5,70后购房者房价收入比为8,70前购房者比值为11.3。许小乐对此解释道:“初入楼市的90后资金积累薄弱,所购房屋价格与其收入相适应。而70前购房主要依赖资产置换,所购房产价值相对其收入更高。”

首置群体偿债压力大,年轻人杠杆更高

事实上,房价收入比外,购房者的平均月供收入占比能更精细地反映一段时间内,买房者最真实的偿债压力。贝壳研究院将不同购房需求进行划分发现,2018年首次购房者的平均月供收入比为42.9%,为所有需求购房者中最高。同时,这波人的月供收入比在50%以上的比例也超过其他群体。此外,他们的贷款成交占比十分突出为90%。《报告》表明,首置人群会是金融风险易发群体。

图:不同购房需求月供收入比分布

来源:贝壳研究院

除了从不同购房需求看购房者的偿债压力外,贝壳研究院还通过划分年龄、收入、城市,输出了不同维度的结论。《报告》显示,90后平均月供收入比为43.5%,80后为40.8%,80前为32%,即年龄越小,月供负担越大;低收入购房者平均月供收入比为43%,他们的杠杆更高;三、四线城市购房者平均月供收入比42.4%,显著高于其他高能级城市。许小乐指出:“由于购房的资金支持不同,高收入群体、换房群体对杠杆依赖度不高,中低收入群体、三四线购房者杠杆水平高,偿债压力大,是市场潜在风险的集中环节。”