[摘要] 10月 18日上午,统计局公布了前 9月份全国房地产开发投资和销售情况,总体来看,开发投资韧性较强,累计同比增速仍高位维持在 10%以上,主要得益于土地购置面积累计增速的持续回升。

10月 18日上午,统计局公布了前 9月份全国房地产开发投资和销售情况,总体来看,开发投资韧性较强,累计同比增速仍高位维持在 10%以上,主要得益于土地购置面积累计增速的持续回升。

“金九”销售表现不及预期,金额、面积仅同比微增,增幅不足 5%;受资金面限制,房企新开工热情不足,仅维持小幅增长。

【一】

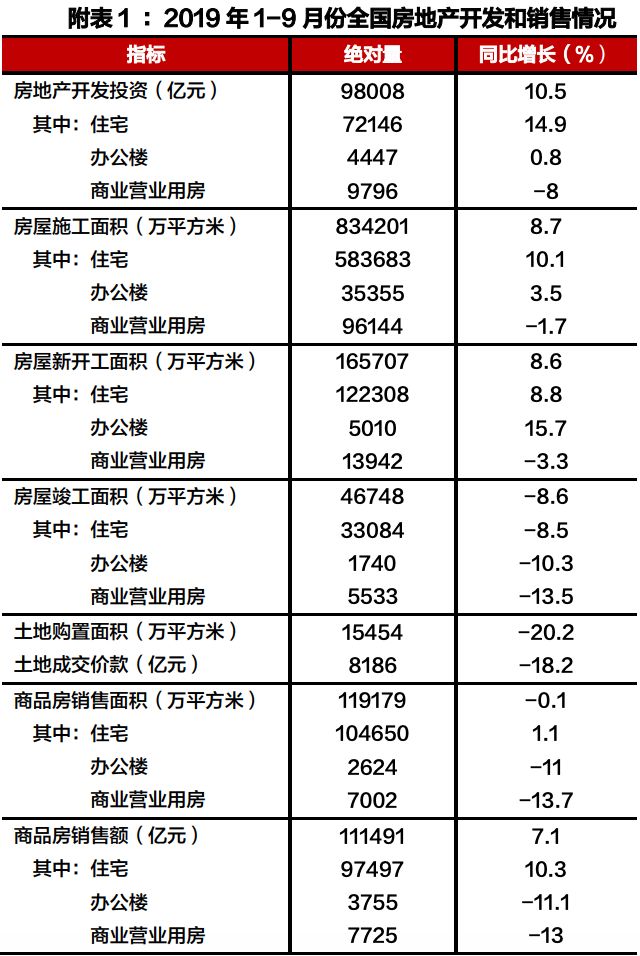

9月单月开发投资额稳步上升,1-9月同比累计增速止跌回稳本月全国房地产开发投资额稳步回升, 9月单月开发投资额 13420亿元,环比上升 14.25%,同比增长 10.49%,主要因去年行情冷淡,基数较低的缘故,加之房企拿地热情回升,施工等面积指标走强也使得房企投资开发额有增无减。从累计数据来看,开发投资额增速高位维持: 2019年 1—9月份,全国房地产开发投资 98008亿元,同比增长 10.5%,增速与 1—8月份持平,累计同比增速止跌回稳,预期年内仍将维持在 10%以上的高位。

【二】

“金九”爽约,销售表现不及预期,东部支撑,中西部持续“回暖”

再来看一下销售情况,迎来了传统的”金九“旺季, 9月单月销售面积、金额同环比均维持涨势:销售面积为 17330万平方米,环比上升 33%,同比微增 2.9%;销售金额为 16118亿元,环比上升 32%,同比增长 9.4%;不过从月度同比增速变化来看均有”掉头“趋势,增长后劲略有不足。从我们监测的 100个典型城市 9月销售数据也不难看出端倪,环比微增 2%,同比上涨 7%,“金九“俨然失色,核心一二线明显出现了成交疲软的态势。事实上,在整体市场趋冷的背景下,房企的业绩压力还是比较大的,各地也频频出现降价打折的现象,不过因前期需求透支严重,整体的效果也并不尽如人意。而从 1-9月累计数据来看,面积、金额累计同比增速均保持着小幅回升态势,商品房销售面积 119179万平方米,同比下降 0.1%,降幅比 1—8月份收窄 0.5个百分点。商品房销售额 111491亿元,增长 7.1%,增速加快 0.4个百分点。 1-9月销售结构来看,东部地区商品房销售面积 47035万平方米,占比全国 39%,是主导支撑。东部和东北地区销售面积虽同比齐降,但降幅均有收窄趋势。值得关注的当属中部和西部,因人口优势和城市轮动作用影响,增长势头依旧强劲,累计商品房销售面积同比增长分别达到了 0.5%和 4.6%。

【三】

1-9月单新开工面积累计增速持续回落,房企投资拿地积极性略有回升

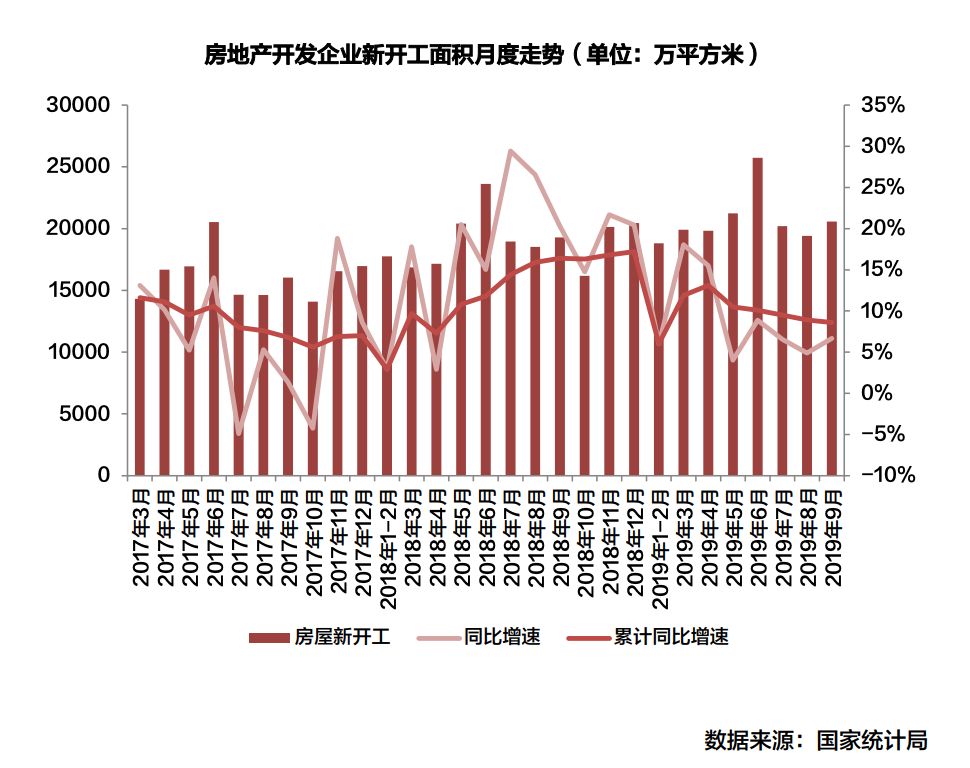

新开工这块大家同样比较关注,虽然 9月新开工面积为 20574万平方米,同比微增 5.96%,不过从累计数据来看不容乐观, 1-9月房屋新开工面积 165707万平方米,增长 8.6%,增速回落 0.3个百分点,事实上,新开工累计增速已连续 3个月位于 10%水平线以下,单月同比增速仅 6.66%也远不如去年同期的 20.28%,房企新开工热情明显不足。

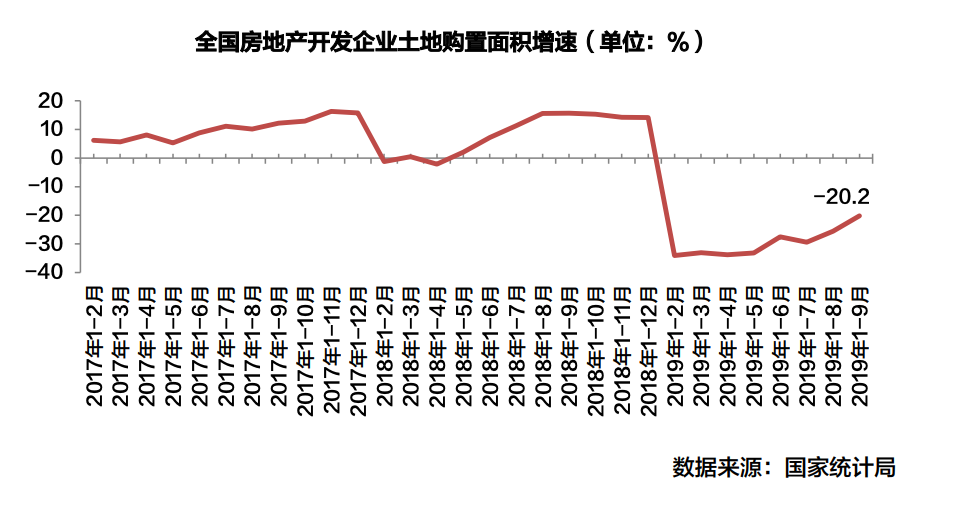

而从土地购置面积来看,降幅有收窄趋势, 1-9月份,房地产开发企业土地购置面积 15454万平方米,同比下降 20.2%,降幅比 1—8月份收窄 5.4个百分点。房企的拿地积极性较上月略有回升,不过房企资金面承压,融资难等问题在短期内不会改变,房企的拿地态度依旧审慎,尤其是年末将至,整体重点也聚焦在业绩冲刺方面,预期未来 1-2个月土地购置面积累计增速仍将低位维持。

综上,可以看出,整体目前的政策环境、市场环境不会发生根本变化,但是因为我们主要是来判断宏观数据四季度的变化,这就要来看去年的基数问题,我觉得这是核心问题。与去年四季度进行对比,我认为:一是对销售不必过于悲观,前 9月销售面积仅比去年小幅下降 0.1%,按历年规律, 12月都将迎来一轮放量,今年全年销售仍有望与去年持平或小幅微增,核心二线和环都市圈强三线还是有一定的需求支撑的。二是全年开发投资额仍有望维持在 10%以上的高位,即便和去年一样年末下行,跌幅也不会太大。三是从土地购置面积来看,近几个月来整体降幅都在收窄,四季度可能仍将好于去年同期。不过纵观全年,房企资金面趋紧的背景下,整体土地成交量大概率不及去年同期。