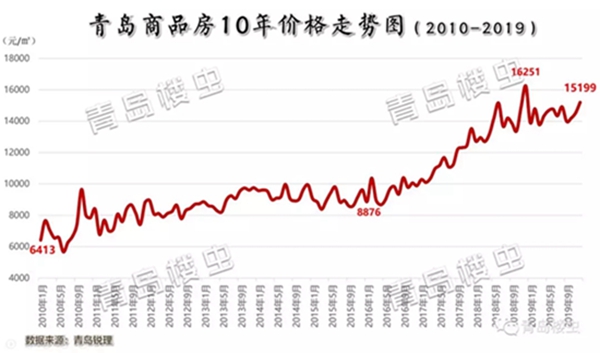

[摘要] 2010年1月青岛房价6413元/㎡,10年之后,再2019年12月房价迎来暴击的15199元/㎡,涨幅137%!

2019年,再见,10年代;2020年,你好,20年代

过去10年青岛房价暴击137%!

2010年迎最严“新国十条”,2019年再迎“史上最严调控”,一个轮回的房地产调控

2010年1月青岛房价6413元/㎡,10年之后,再2019年12月房价迎来暴击的15199元/㎡,涨幅137%!

第1轮:从2008金融危机到2010年4万亿余热

基于2008年金融危机的冲击,4万亿救市,持续到2009年。2010年应史上最严厉的调控政策“新国十条”出台,采用限贷、限购等严格措施以遏制房地产投机行为,改善供需,平抑了房价疯狂上涨的态势,使得2010年房价被抑制。

第2轮:从2011“新国八条”到2013“新国五条”,迎政策抑制潮

2011年“新国八条”的实施,开始引导正确导向的住房消费需求,我国房地产市场开始向理性回归。整个周期内,房地产市场供求相对平稳,房价波动幅度不大,基本维持在零值附近上下波动。2013年“新国五条”的出台进一步稳定了房价,控制了房价过快的上涨趋势。

第3轮:2014年政策松动到2015年供给侧改革,楼市“去库存”开始

在严厉房地产调控背景下,房地产市场冷至冰点,库存大量积压,同时2014年宏观经济环境呈现低迷状态。2014年多地房地产限购政策在一定程度上松绑或是取消。2015年,调供应与促需求政策双管齐下,积极倡导全力去库存。降息、降准、降低首付比例及公积金贷款首付、提高公积金贷款额度等举措,降低购房门槛,楼市开始稳步增长。

第4轮:2016“去库存”轰轰烈烈到2017“房住不炒”,再到2019年楼市“太难了”

2016年上半年“楼市四小龙”翻江倒海,合肥、苏州、南京、厦门带动下,全国楼市持续翻红、房子每日一价、房价翻倍。随后因城施策、因地制宜、分类调控等全国内掀起了新一轮的限购浪潮,我国各大城市共出台了300多条限购限贷政策。十九大报告指出“房子是用来住的,不是用来炒的”的定位,到政治局会议提出要坚决遏制房价上涨,房价终于在2018年9月份急剧变冷,持续到今。

被“扼住咽喉”的甲方“太难了” 我命由“谁”不由我的开发商

曾经作为“天之骄子”的开发商甲方,是“爸爸”!这种工作的不平等,是甲方高高凌驾于乙方之上的。而关于甲方爸爸的描写,网上已经多的不能再多了。那些要五彩斑斓的黑,“要你不要用ps,要用photoshop来改图”的趣味语句,用心说出了地位悬殊。

而又曾几何时,甲方“爸爸”变得懦弱了。

市场由热变冷的过程中,甲方老板,都没感受购市场热销的场景,而市场突然变冷,导致销售任务难以达成、销售目标一调再调,营销手段以“业绩”论英雄,谁can谁上,因此“渠道can,因此上渠道”。

随着渠道需求的极速膨胀,作为行业内的寡头垄断者,贝壳变得格外重要,一家之言形成。突然发现,太难的甲方爸爸,对待自己的乙方也变得温顺了很多~~

贝壳的确有了定价的话语权,基本垄断了市场,全国大多数城市已经变成了,贝壳要收多少钱,市场也只能接受多少钱。从市场角度看,贝壳并不是因为不规范让人难受,而是规模后的定价权。

能打败贝壳的估计也只有火热的市场或宏观调控了,现在其他企业的确已经无力撼动。

红岛“改制”,“高新区”扩容4倍

红岛街道与高新区,谁是北青岛之心

2019年10月,红岛“降维”,“重回”城阳。

2019年12月,将红岛街道、河套街道及上马街道部分划入高新区。“扩容后的高新区”面积由原来55.1平方公里增至196.5平方公里,扩容4倍。

每次发展部署,都把东海岸的青岛、西海岸的黄岛、北海岸的红岛放置同一等级之上。但时至21世纪20年代,红岛与高新区的的差距越拉越大:高新区高楼林立、产业园遍布、众多品牌开发商深耕于此,初成城市面貌;而对比红岛街道,几十年里,红岛一直在寻找属于北青岛的崛起之路,但原来的渔村还是现在的渔村,原来的道路,现在还未完全修通。

2009年12月的红岛街道与高新区

(高新区正在填鱼塘造陆,此时红岛渔村无恙)

2019年12月的红岛街道与高新区

(10年高新区崛起,红岛渔村无恙)

1995年青岛城市总体规划中,以胶州湾东岸为主城,西岸为辅城,环胶州湾沿线为发展组团,形成“两点一环”的发展态势”。从此,红岛就被给予厚望。

2002年,市委市政府就青岛城市大框架指出:要完成以青岛、黄岛、红岛三点沿胶州湾形成“三岛一湾”的“品”字形框架构筑。

随后2007年推出“环湾保护、拥湾发展战略”、2012年“全域统筹、三城联动”,到2017年“三湾三城”。

胶州,惨烈的修罗战场

2017-2018年的土地雄心,成了2019年之痛

2017年中,胶州土地成交市场火热:从各区土地成交面积情况来看,胶州市土地成交达到406万方,同时比例占据全市1/4!处于绝对主力。

2018年,胶州土地成交量为600万方,连续第二年再夺全市第一!

连续两年的土地激增,面粉足够多了,而随着宏观调控的深入,吃面包的人(购房者)却越来越少,同时其他区域的商品房供应也持续增加。投资胶州的可替代区域包括的城阳东、高新区、西海岸等众多区域土地供给不断。

尽管有胶东国际机场、上合示范区等红利夹持,但胶州的2019白热化火拼惨烈。

龙湖昱城的降价风波、各个区域的去精装化、少海板块的降价潮、胶州开发区的价格之战、全境范围内的极度高佣金导客等等,都成为胶州传向青岛全市的导火线。

西海岸的“万亩杀”

这年头,没有万亩不好意思称大盘

2018年年底,青岛西站通车,随着对外联系越来越紧密,青岛西海岸交通商务区也变得越来越受市场关注。

同时金茂的科技创新城投资600亿元、占地6000亩;绿地城市空间站投资180亿元、占地2700亩;中海、中农商贸综合体投资120亿元、占地1300亩;金地3000亩的康养智慧谷,也在此处落地。

千亩大盘云集的青岛西站,开发商寥寥数计,5大开发企业便要深耕于此,单个项目开发周期预估10-20年时间,即未来西站范围起码要10年才建成。

相对比济南西站的开发主体方式的不同,济南西站硬是引入了十余家开发企业,而其中最大的仅为恒大项目,但也仅2000余亩。济南西站于2009年7月12日奠基开工,至今整好10年时间,利用多房企、小体量的开发模式,将济南西站打造成了颇具人气的片区之一。