[摘要] 2月28日一早,建设银行深圳分行发布消息,明确了近期自媒体“降低二套房首付”的内容为误读,重申该行个人房贷政策没有变化。

2月28日一早,建设银行深圳分行发布消息,明确了近期自媒体“降低二套房首付”的内容为误读,重申该行个人房贷政策没有变化。

近期,不少消息刺激着楼市的“神经”,一些是房企促销行为,一些是地方政府的政策微调,但更有一些市场的“喧嚣”潜伏其中。

最近,网传浙商银行、工商银行绍兴分行、建设银行深圳分行均有推出房贷首付比例下调的消息。一夜之间,让市场误以为楼市的新一轮行情要来。

二套首付“重出江湖”?

短短几天,有关银行降低房贷首付比例的消息满天飞。

2月24日,有媒体报道,浙商银行近日下发调整个人贷款通知,对非“限购”城市,各分支机构可根据当地“限购”“限贷”和监管政策情况,将居民家庭购买首套个人住房的首付贷款比例从原来的30%调降至20%。

2月25日,有媒体报告称,工商银行绍兴地区分行发布通知,宣布降低二套房贷的首付比,最低可以三成,将非“限购”城市居民家庭购买个人住房的二套房首付贷款比例从原来的六成调至三成。

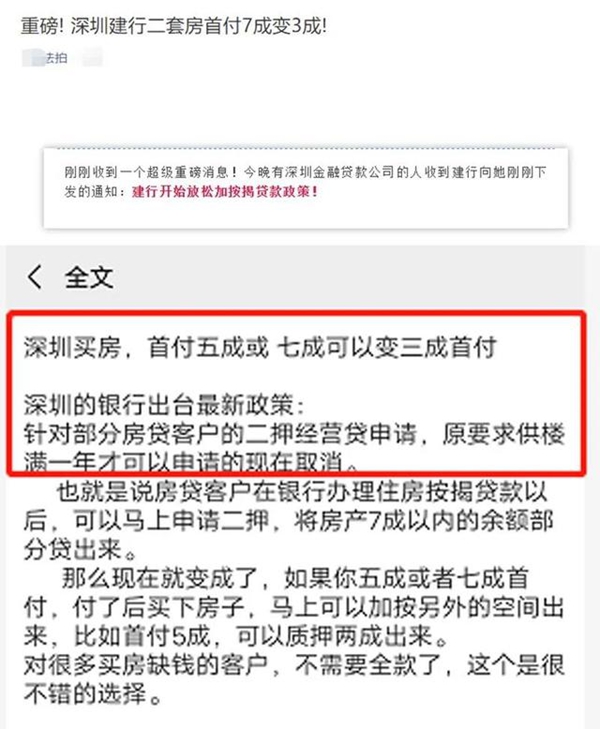

2月27日,有自媒体日前报道称,有深圳金融贷款公司的人收到建行新的通知,建行开始放松“加按揭”贷款政策——新过户的房子可以抵押贷款了。按其计算,如果都能办理七成抵押贷款下来,那就相当于可以把二套房变相实现三成首付。

对于上述传闻,浙商银行一直未对外公开解释;工行绍兴分行的客户经理表示,并没有接到相关降低首付比例的通知,二套房贷款政策与此前一致;建行深圳分行今天在澄清公告中也明确,上述传闻系“误读”,无还本续贷、放宽担保方式等救急举措,旨在精准帮扶受疫情影响小微企业,补充经营现金流,相关措施不涉及个人住房贷款。

“此次建行发布的政策内容,实际上进一步体现了当前强调‘房住不炒’的思路。近期关于各类银行贷款松绑的声音比较多,部分房地产的炒作也有点蠢蠢欲动。建行此类表述,进一步说明,近期的银行贷款政策主要针对企业经营来说,而个人购房贷款方面的调整空间并不大。”易居研究院智库中心研究总监严跃进表示。

而至于后续是否调整,严跃进认为,要看各地银行的经营情况,但绝对不能把企业经营贷款和个人按揭贷款进行挂钩或混淆。

据了解,实际上一些银行政策调整的“误读”与企业经营贷款有关。“只是涉及住房的抵押概念,但没有和购房本身挂钩。政策调整的初衷也是为了降低企业的经营成本。”严跃进表示。

央行:LPR下行基本不影响个人房贷利率

实际上,房贷政策近期备受市场关注,监管部门多次重申“房住不炒”的基调。

2月25日,银保监会首席风险官兼办公厅主任、新闻发言人肖远企在银保监会通气会上强调,房地产金融政策目前没有调整,对房地产金融的情况会动态检测。

央行近期也多次重申楼市调控的总基调为“房住不炒”。

2月19日,央行最新一期《中国货币政策执行报告》中再次强调,要坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

2月20日,央行公布的最新一期LPR报价中,1年期LPR为4.05%,5年期以上LPR为4.75%,1年期LPR较之前降10个基点,5年期以上LPR降5个基点。

正是由于5年期以上LPR的下调,被市场一些观点解读为“提振购房需求”。

对此,2月21日,央行在召开的2020年金融市场工作电视电话会议上指出,2020年金融市场业务条线要保持房地产金融政策的连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制,促进市场平稳运行。

同时,央行副行长刘国强也公开表示,LPR下行基本上不影响个人房贷利率,银行可通过LPR加点方式确定个人房贷利率,基本保持原有水平。

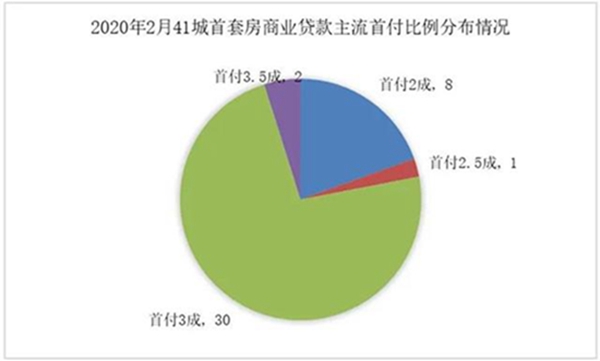

实际上,在首付比例上,据融360监测的41个重点城市中,目前70%城市首付比例为三成,为主流首付比例,只有8个城市的首套房主流首付比例为二成。

(数据来源:融360)

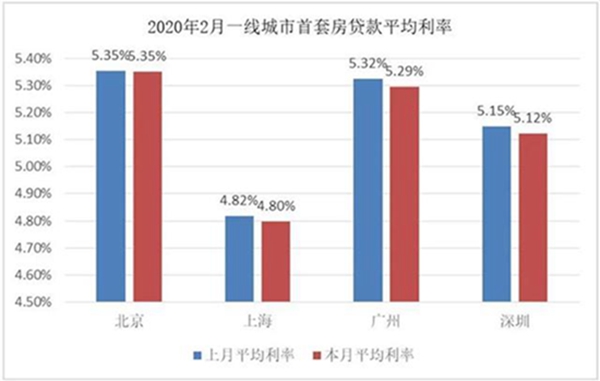

融360数据显示,2020年2月,19个城市首套房贷款利率环比有所下调,但下调幅度都比较小,均在1-5个BP之间;10个城市首套房贷款利率水平有所上涨。2月除北京外,广州和深圳均环比下调3个BP,上海则环比下调2BP,下调后首套房贷利率再创新低,仅4.80%,但和对应期限的5年期LPR水平一致。

(数据来源:融360)

而从房企看,近期,房企融资难、债务压顶的问题,促使了一些地方对房企出台了临时性的政策支持,例如土地出让金延期缴纳等。

对此,某股份行公司部业务人士表示,虽然各地涉房政策多有公布,但其导向多是在疫情之下临时缓解房企资金流困境,而非是此前几年帮助房企融资的政策,“房住不炒”是长期政策,银行向房企“输血”受到严格的政策管控。