[摘要] 全国楼市正在有序复苏,全国整体成交量已回升至去年6成左右水平。

随着疫情得以有效控制,复工复产有序展开,中央和地方各类刺激政策不断涌现,尤其是楼市信贷微调被默许,叠加外部新一轮量化宽松,先知先觉的购房人开始不淡定……千万豪宅两次开盘售罄,售楼处来访人数超预期等各类预示市场形势变化的事件层出不穷。为此,我们对全国43个重点城市新建商品住宅成交恢复进程进行了数据分析和访谈调研,我们发现:全国楼市稳步复苏,回升速度三四线好于二线好于一线。深圳、成都、福州、苏州、杭州、淮安、扬州、嘉兴、汕头等9个城市成交表现已然达到甚至超过2019年4季度的平均水平,其他二、三线城市楼市也表现出强劲的复苏动能,重庆、济南、佛山等进程稍显滞后。

01、全国楼市稳步复苏,但复苏动能正在减弱复苏速度三四线>二线>一线

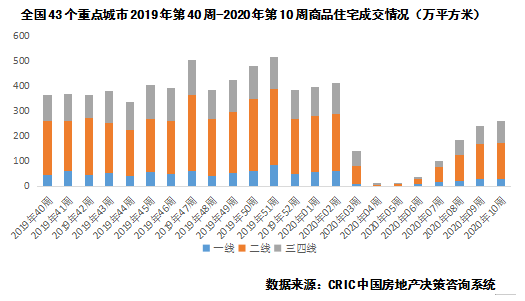

随着新冠肺炎疫情在国内得到有效控制,2月下旬以来,多市住建局相继发布通知,着力推动房企复工复产、推进售楼处安全有序开放。目前,全国楼市整体呈现稳步复苏态势,重点城市商品住宅成交量逐步回升,第十周(3.9-3.15),全国43个重点监测城市商品住宅成交面积达到259万平方米,环比上周增长7%,相较第七周增长159%,基本恢复至去年四季度周均成交量的6成水平。

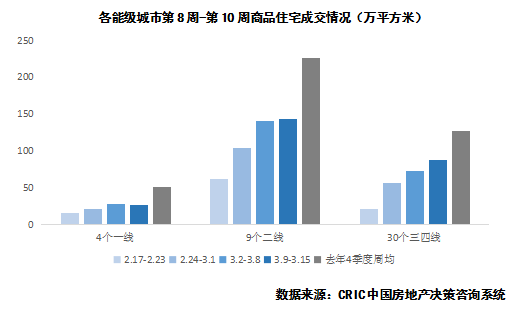

分能级来看,一、二、三四线城市最近一周商品住宅成交量分别达到去年四季度周均成交量的53%、64%、70%,换言之,目前三四线楼市整体复苏程度最高,二线次之,一线城市最低。原因可能有二,一是部分三四线城市政府“救市心切”,譬如衡阳、钦州、抚州,相继祭出购房补贴等大招,有效刺激购房消费;二是重点一、二线城市近期人口流入量大、疫情管控措施相对偏严,譬如售楼处采取预约制参观等,对成交量回升形成阻碍。

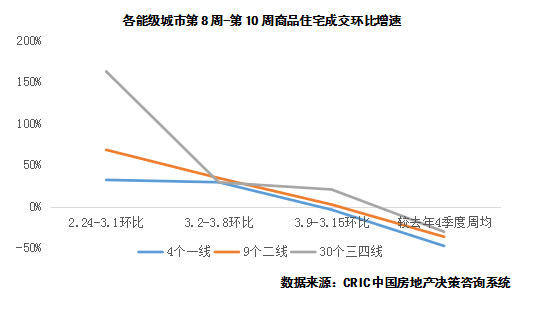

但值得警惕的是,随着前期积压的需求陆续得到释放、支持性政策效力逐步施放完毕,全国——尤其是一二线城市——楼市复苏动能正在减弱。第九周开始,各能级城市周均成交量环比增速显著放缓,第十一周,二线城市环比增速已由上周的34%骤跌至2.5%,一线城市环比增速已由正转负。

02、深圳、成都、苏州等已然如常福州、杭州楼市升温动力强劲

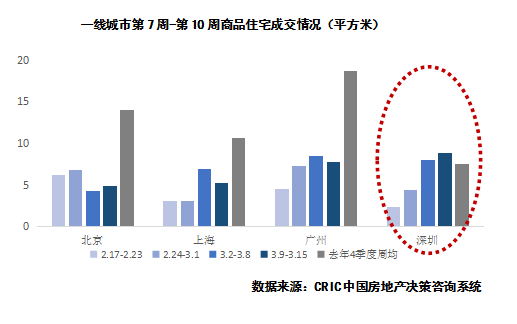

一线城市中深圳市场率先回暖。一、二手房的成交数据可直观反映这一事实,第十周深圳商品住宅成交量达到8.8万方,明显高于去年四季度周均值水平,二手房周成交量达15.27万平方,环比增涨18%,达到疫情前周平均成交量7成水平。此外,近期深圳商务公寓屡开屡罄现象也可佐证市场信心恢复,3月7日,104套总价区间在2000万-5000万的太子湾云玺房源当日售罄,3月16日,万科星城288套小户型公寓开盘七分钟全部售罄。

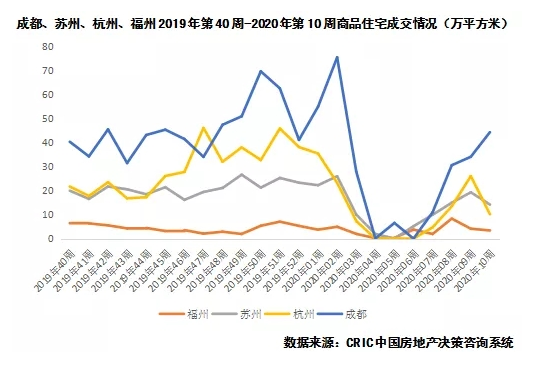

重点二线城市中,成都、苏州复苏动力强劲、市场热度迅速回升。而福州、杭州尽管数据层面个别周度成交量大幅反弹,但其实质是年前充分蓄客的红盘推货拉动,市场整体仍存在冷热不均现象,后续周度成交量也出现了一定程度回调。

成都楼市已然回暖甚至转向火热,这在土地、新房、二手房市场皆有体现。从土地市场看,成都疫情后两场土拍房企参拍热情高涨、溢价率维持较高水平。从新房市场看,本周售楼处基本完全放开,案场到访量迅速攀升,近郊的江口水镇项目3天到访量超千组;节后“万人摇”项目重现——恒大天府半岛中签率不足1.5%;价格整体平稳的同时,部分项目价格甚至出现100元/平米左右的小幅上扬。与此同时,二手房市场的带访量明显回升。成都市场能够迅速回暖,究其原因有三,一是疫情刺激改善性需求释放,二是潜在购房者基于疫情之后成都房价上涨的共同预期,选择于近期价格低位入市,三是成都本身内生性需求充裕。预判后市,成都回暖势头仍将强势延续,全年成交量甚至稳中有升。

苏州楼市快速复苏得益于三大因素——政策支持、人才引进、固有需求充裕。第一,苏州2月出台的土拍新政有效提振房企购地信心,如3月13日工业园区一宅地拍出2.4万元/平方米楼面价,近乎持平于青剑湖版块地王单价。第二、前期引进的人才持续释放购买力,同时,新版人才引进草案已过审未出台,预计将在未来进一步释放效力。第三,苏州固有潜在购房需求量巨大。从近期市场表现来看,新推项目认购率在50%-60%左右,高价盘去化表现不俗。

商品住宅成交量

福州商品住宅成交量大幅反弹,基本是年前充分蓄客项目集中推售或延迟备案带来的。具体来说,2月22日开盘的改善项目万科金域国际得益于前期充足的蓄客,去化率达到80%-90%,直接带动福州第八周商品住宅成交量环比增长2倍有余。但以此判断福州市场已经复苏未免以偏概全,事实上,从我们了解到的情况来看,福州刚需项目蓄客情况并不理想,市场热度恢复至四季度水平仍然需要经历2周左右过渡期。值得一提的是,福州房企普遍对政府出台政策刺激楼市抱有期待,故而对市场未来走势也大多持有乐观态度。

类似的还有杭州楼市,成交数据层面回升势头显著,同时中签率、去化率皆维持较好水平,但这一系列表象皆仰赖于早早启动蓄客的现象级网红盘的推售,实际上杭州楼市回暖存在局部性,除个别产品之外,普通项目成交情况仍与年前存在差距,尤其远郊、低密、大户型等走量缓慢。同时,疫情导致部分返杭客群折损,后市如何仍有待进一步观察。

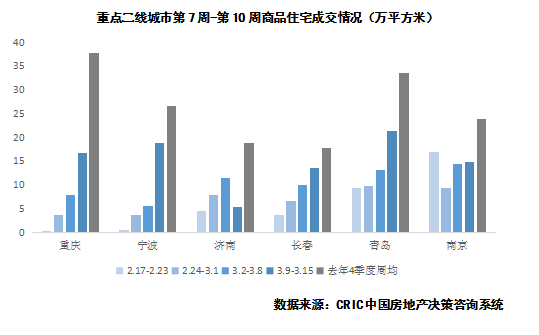

03、长春、南京、长沙等城市稳步回升重庆、宁波、济南等进程偏缓

长沙疫情后的成交情况比市场原有预期乐观。调研显示重点布局长沙的房企各项目日均销售在1-2套,相较疫情前并未出现大幅下滑。价格方面整体保持平稳,尤其限价地块项目利润空间有限房企调价动力不强,仅有恒大等为数不多的企业存在小幅下调项目售价行为。营销方式多样化,如美的推出的首付分期政策有效刺激了购房需求。

对比之下,重庆、宁波、济南等楼市复苏动能稍显不足,尤其是济南第10周商品住宅成交量又出现显著回调,仅相当于四季度周均成交量的28%。

重庆市场正经历缓慢升温过程,目前尽管商品住宅周度成交量已达到去年四季度周度成交量的低谷值,但要达到平均水平甚至高峰值仍需时间,案场到访率、加推项目去化情况较疫情前都有明显差距。项目价格方面房企普遍选择小幅让利,价格折扣从常规99折再向下调整1-3个百分点。

宁波房地产行业复工迅速,但楼市本身受疫情影响严重,短期内难以完全恢复。其一,目前售楼处仍实行预约制,来访量较疫情前大幅下滑,其二,目前的网签数据基本为年前认购的转化;第三,中骏、恒大等近期加推项目去化率较年前明显下滑,同质化竞争严重和疫情导致的观望情绪是典型项目去化不力的主要原因。

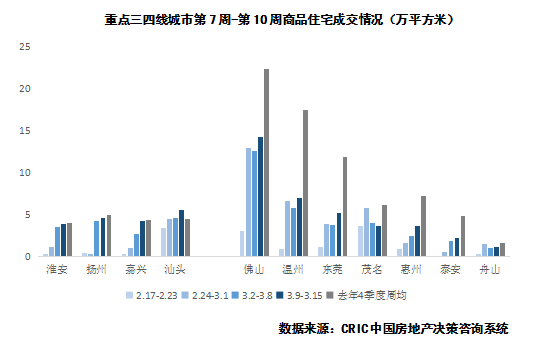

04、三四线城市中常州、嘉兴等市场迅速升温佛山、舟山等复苏缓慢

从CRIC监测数据来看,重点三四线城市中,淮安、嘉兴、汕头、扬州等4个城市过去三周的成交面积已经达到甚至超过了去年四季度的正常水平。

以嘉兴为例,嘉兴楼市正快速从疫情阴影中走出,成交量也已基本接近去年12月水平。从微观层面来看,第一,来访量基本恢复至年前正常水平,万科城市之光等热点楼盘非周末客户来访量从5-6组逐步增加到10多组,周末每天可达20多组以上,个别楼盘甚至达到40多组;第二,整体成交转化率高于节前,疫情之下诚意客户占比提升,新访客当日下单比例明显高于往常。预计这一转好势头仍将延续,二季度来访量和成交量甚至有望走上新台阶。

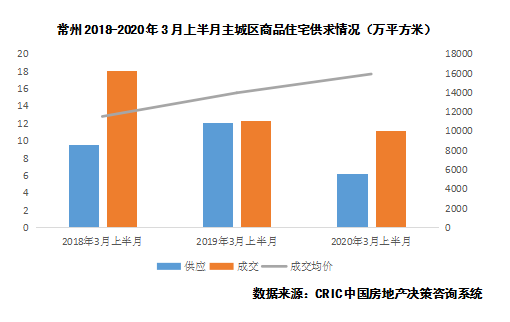

再如常州,楼市、地市运行迅速回归正轨,市场信心加速建立。2020年3月上半月常州主城区商品住宅成交面积为10.91万㎡,在供应受限的情况下成交量同比小幅下跌11%。与此同时,上半月常州土拍状况火爆异常,湖塘“地王”出现,武高新地块的激烈竞拍,天宁挂牌“最高起始楼面价”地块。

而三四线城市中成交规模领先的佛山、东莞、惠州等楼市恢复相对滞后。第十周佛山商品住宅成交面积14.21万方,仅相当于去年四季度周均成交面积5成水平,远低于三四线城市平均恢复程度。

长三角的舟山市场恢复形势同样不容乐观,疫情的负面影响仍在持续。第一,市场基本以前期房源续销为主,产品存在同质化竞争,导致实际成交恢复缓慢;第二,线下售楼处实行预约制,蓄客周期明显拉长;第三,观望情绪加重,近期典型项目开盘去化率仅10%,较年前30%的平均去化率进一步下滑。

综上,全国楼市正在有序复苏,全国整体成交量已回升至去年6成左右水平,深圳、成都等9城已完全恢复至去年水平。出乎意料的是,数据显示三四线城市楼市的复苏速度要明显快于一、二城市,且复苏动能依然强劲,可以化解此前对三四线城市的过于悲观预期。

基于上述结果,我们预判

(1)全年楼市成交并不会显著失速,成交量也不会大幅下滑,大概率将呈现先抑后扬、总量回落10%以内的走势;

(2)销售承压的三四线城市房地产市场也不完全一无是处,终将回归到“人+钱”的基本面,有需求且有购买力的城市可高看一线。