[摘要] 2020 年,新冠肺炎疫情突袭,对实体经济以及居民收入都造成较大负面影响。疫情后居民收入到底是升是降?潜在购房消费降级已成必然趋势?哪类档次产品更易受疫情的负面冲击?

2020 年,新冠肺炎疫情突袭,对实体经济以及居民收入都造成较大负面影响。疫情后居民收入到底是升是降?潜在购房消费降级已成必然趋势?哪类档次产品更易受疫情的负面冲击?

01、疫情拖累经济增长

居民收入下降将影响购房支付能力

…… 略 ……

第一节

疫情波及广、时间长、复工慢,对实体经济造成较大负面冲击(本节有删减)

1 月 20 日前后新冠肺炎疫情进入爆发期,经济活动骤然降温,节后出现的员工返工难、企业复工难问题进一步加剧经济增长压力。 2 月下旬以来,国内疫情防控取得明显成效,除湖北省外其余省市新增确诊病例保持个位数,政府端纾困政策加速兑现,企业复工复产也明显提速。不过,疫情却在世界范围内快速蔓延,截至目前已有 64 个国家出现确诊病例,外部风险不容小觑,疫情真正的拐点何时出现仍未可知。

整体来看,本次疫情波及广、时间长、复工慢,对产业经济的冲击不容忽视。

交通运输、餐饮、住宿、旅游等服务行业是疫情影响的 “ 重灾区 ” 。据 3 月 16 日国家统计局公布数据显示: 1-2 月份,社会消费品零售总额同比下降 20.5% ,其中,商品零售下降 17.6% 。出行类商品零售额下滑明显,限额以上单位汽车类和石油类商品同比分别下降 37% 和 26.2% ;餐饮收入大幅下降 43.1% ;限额以上住宿业客房收入下降近 50% 。

疫情尤其对抗风险能力较差的中小企业经营产生巨大负面影响。清华大学经济管理学院等机构对 995 家中小企业进行了调查,结果显示 34% 的企业现金流只能维持 1 个月开支, 33% 的企业可以维持 2 个月,能维持 4 个月及以上正常开支的企业占比不足 15% 。

第二节

城镇失业率 6.2% 、收入下降甚至归零极大影响购房能力(本节有删减)

受新冠肺炎疫情影响,企业停工停产增多,用工减少,就业人数下降,失业率明显上升。在国家统计局 3 月 16 日公布数据来看 , 受新冠肺炎疫情影响,城镇就业压力加大,失业率明显上升。 1 月和 2 月份,全国城镇调查失业率分别为 5.3% 和 6.2% ,环比分别上升 0.1 和 0.9 个百分点。另外,还有大量的农民工就业稳定性较低,以及灵活就业人员受疫情影响也十分明显,停工停产停业直接造成收入下降甚至归零。

02、1-3 月招聘量锐减、薪资普降 低收群体受影响大

第一节

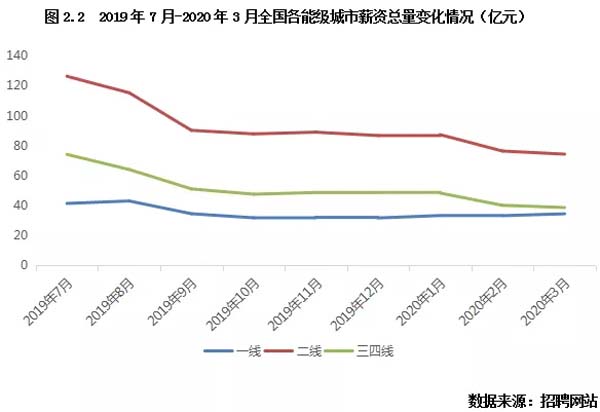

疫情后招聘量、薪资总量降幅约 30% ,三四线领跌近乎腰斩 (本节有删减)

由于疫情导致的复工难等客观问题,企业短期用工需求势必受到影响,叠加经济增速放缓、企业经营周转困难等多方面因素,迫使企业加强对用工成本的控制,并采取了一系列的应急措施。譬如内部的降薪裁员、外部的放缓甚至暂停招工等。为了前瞻性地预测疫情阴霾下未来居民收入预期,我们使用招聘总量和薪资总量两个指标,量化反映企业用工需求以及居民收入变化情况。

从招聘总量来看,疫情后企业招聘需求锐减,即使招聘旺季用工需求仍低迷。反映在全国招聘岗位数 2020 年 2 月、 3 月连续下滑,尤其是本该是招聘旺季的 3 月,相较 1 月仍减少了 40 余万个岗位,相较 2019 年 7 月岗位数缩减幅度更是高达 27% 。分能级来看,一线城市招聘总量整体保持平稳,疫情发生后招聘岗位数仍稳中有升,而二三线城市更受疫情影响,用工需求大幅滑坡,尤其是三四线城市, 3 月招聘岗位数相较 2019 年 6 月减少了 34.7 万个,降幅达 36% 。

薪资总量在疫情发生后同样明显回落, 2020 年 3 月全国薪资总量相较 1 月下滑 13% ,相较 2019 年 7 月下滑 34% ,其中三线城市下滑最为显著,薪资总 量相较去年 7 月近乎腰斩。直观反映多数企业压缩用工成本支出,全国整体居民收入或将明显回落。值得一提的是,全国薪资总量的下滑幅度明显大于招聘总量的下滑幅度,表明相较于去年年中,平均薪酬中枢出现了一定程度下移。

第二节

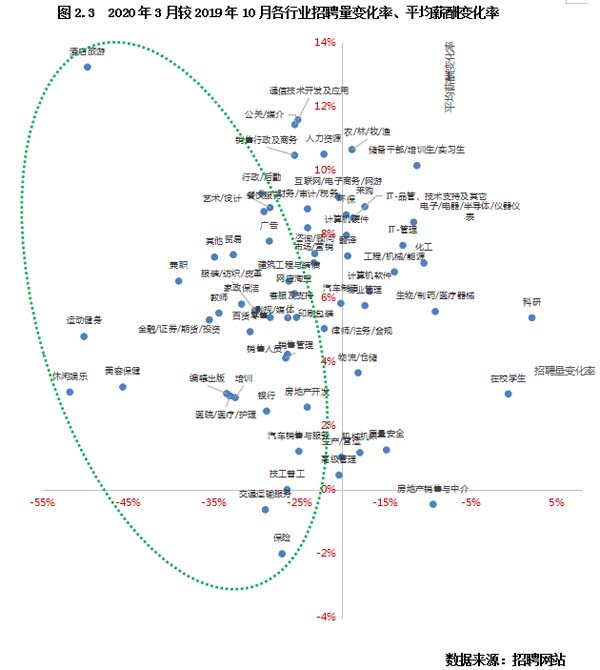

7成以上行业招聘量跌幅超20% ,休闲娱乐、酒店旅游等腰斩

招聘量的即时变化能反映企业的短期用工需求变动,从招聘数据显示,相较于 2019 年 10 月, 2020 年 3 月各行业招聘量近乎全线回落,七成以上行业招聘岗位数跌幅超 20% ,休闲娱乐、运动健身、酒店旅游等行业更是重灾区,跌幅超 50% ,仅科研行业不降反增 2% 。

相比于招聘量变化的即时性,平均薪酬的浮动传导机制较长、对疫情等负面事件的反应存在一定时滞。一方面,历史薪酬参照的存在,导致招聘薪酬短期易涨难跌。另一方面,大量的低薪岗位凭空消失,结构性拉升企业招聘平均薪资。从具体数据来看,绝大多数行业 2020 年 3 月的平均招聘薪酬相较 2019 年 10 月仍有小幅增长,仅有保险和交通运输行业平均薪酬有所下滑。

以 2020 年 3 月相较 2019 年 10 月的招聘量和平均薪酬变化率为轴,将各行业大致分为以下三大类:第一象限为薪水涨幅可观、招聘需求大的行业,如生物医药、科研等,疫情反而让这类行业迎来发展机遇;第二象限以化工、机械、 IT 等资本或技术密集型行业为主,短期内这些行业确实受到疫情影响招聘需求有明显收缩,但薪酬涨幅仍然可观表明企业依旧愿意为优质人才提供丰厚回报,疫情得以控制后这类行业的用工需求或迅速回弹;第三象限则以受疫情影响最大 的第三产业为主,如休闲娱乐、培训、营销服务等,这类行业修复期更长,整体用工需求复苏也会较为缓慢。

第三节 月薪5千以下、5万以上招聘缩量超三成,中间收入岗微降2%

从 2020 年 3 月薪酬结构的绝对量来看,月薪在 5000 元以下以及 5000 至 1 万元的中低收入岗位数占比仍然最高,分别达 38% 和 51% ,高于 1 万元的中高收入招聘岗位数占比仅 10% 。

从薪酬结构的变化趋势来看,疫情对月薪 5 千以下低薪以及 5 万以上高薪群体收入预期影响最大。其中,月薪低于 5000 元的岗位招聘需求明显缩量, 2020 年 3 月岗位数较 1 月下降 30% ,较 2019 年 10 月下降 35% 。个中原因有三,第一是月薪低于 5000 元的岗位普遍存在于三四线城市,而三四线城市整体招聘需求下滑幅度最大;第二,受影响最大的餐饮、交运等基础服务业招聘需求大幅下降,而这些行业本身收入偏低;第三企业在进行人员结构调整时,最有可能放弃或整合的就是可替代性强、低层级同时也意味着低收入的用工需求。

与此同时,月薪 5 万以上招聘需求更是显著缩量, 2020 年 3 月岗位数较 2019 年 10 月下降 48% 。基于平衡企业用工需求以及薪资支出等多方面因素考量,疫情阴霾下企业更可能大幅缩减 5 万以上高薪岗位招聘需求,有利于快速平衡薪资支出总量以及整体的薪资结构。

反观,月薪在 1-3 万元中间收入岗位招聘需求相较旺盛, 2020 年 3 月岗位数止跌回升,环比上涨 5% ,较 2019 年 10 月仅微降 2% 。主要原因在于中间收入群体大都拥有高学历或者较高的工作技能,短期内很难被替代,乃是优质公司竞相争夺的对象。因此,尽管各行业都在缩减用工需求,但优质公司仍不惜投入重金用于人才梯队建设,中间收入群体更具 “ 免疫 ” 效应。

我们推断,本次疫情或将造成低薪以及高薪群体大幅减收,结合低薪群体工资在收入中占比较大的一般共识,部分低薪家庭或将面临收入停摆的窘境,但中间收入群体更具 “ 免疫 ” 效应,收入仍有望维持在较高水平。

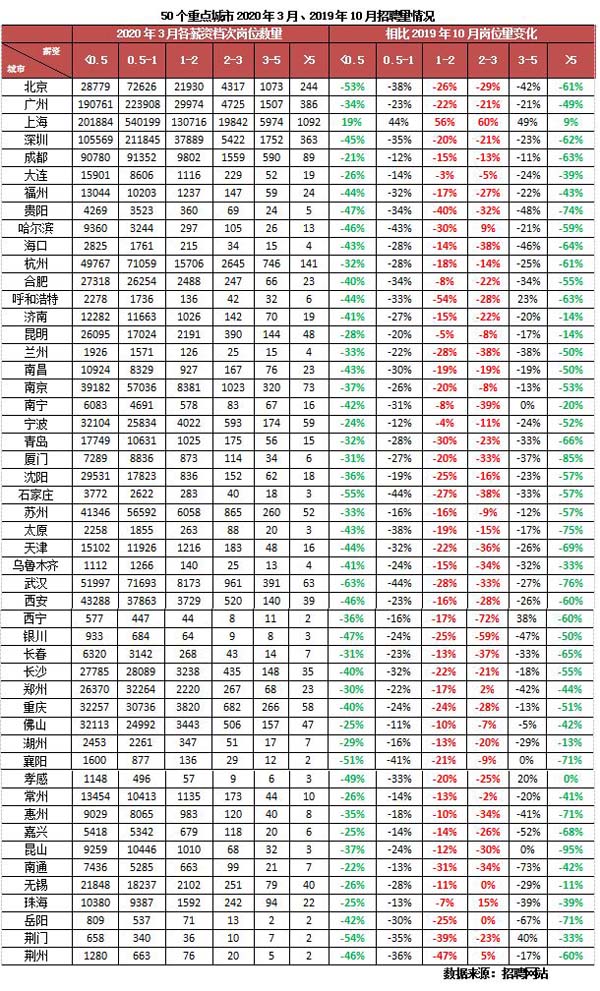

分城市来看,相较 2019 年 10 月, 2020 年 3 月重点城市月薪 5000 元以下低收入岗位数量近乎全线回落,其中近 6 成城市跌幅超 30% ,邯郸、荆门、廊坊等多城腰斩,武汉更是骤降 63% 。

并且,重点城市月薪 5 万以上高收入岗位数量也是大幅下滑,其中近半城市跌幅超 30% ,北京、深圳、成都等这类核心一二线城市高薪岗招聘需求锐减,下滑尤为迅速,跌幅都在 60% 以上。

值得一提的是,重点城市 1-3 万月薪岗位数量整体跌幅有限,仅 2 成以上城市跌幅超 30% ,宁波、大连、珠海等多城基本持平,上海、开封等更是不跌反升,显示疫情下中间收入岗招聘需求相较坚挺。

03、刚需退坡、改善减弱、面积小型化都显示购买力瓶颈

…… 略 …… 第一节 二房需求继续回落,二线四房、三四线三房占比增幅齐放缓 …… 略 …… 第二节 一线 80-90 ㎡比重最高,二三线主力 100-140 ㎡占比增势放缓 …… 略 …… 第三节 三房小型化,一线 90 ㎡以下、二三线 100-120 ㎡占比明显上升(本节有删减)

综上所述,刚需退坡,两房成交占比全线回落,一线城市也是由升转降;改善动能明显减弱,二线城市四房、三四线城市三房占比增幅齐放缓,二三线城市主力面积段 100-140 平方米占比增幅也在逐年走缓。与此同时,作为成交主力的三房面积套型进一步趋向小型化,一线城市 90 平方米以下、二三线城市 100-120 平方米占比持续提升。

刚需退坡、改善动能减弱、户型小型化等需求结构的新变化真实反映市场购买力明显透支,置业诉求正由原先的多室、大户型产品向低总价、小面积产品转化,购房群体已然出现买房难问题,购房消费降级已是大势所趋,而当下正在发生的疫情无疑给这一转变雪上加霜。

04、调研显示疫情后改善购房降级 超3成底层刚需将弃购

…… 略 ……

第一节

近2/3调研客户偏好主力三房,其他户型占比齐跌

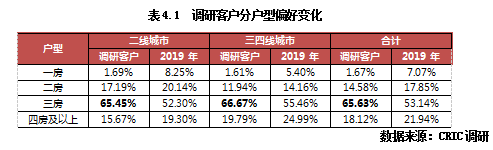

基于我们调研数据来看, 2020 年潜在置业客群更为偏好主力三房户型,成交占比有望从 2019 年 53.14% 提升至 65.53% ,净增长 12.49 个百分点。反观一房、二房、四房及以上户型销售前景不容乐观,成交占比均有不同程度的回落。尤其是一房,暂以 5.4 个百分点跌幅居首,说明疫情后底层刚需显著退坡,一房销售前景或将更为惨淡。

二线城市刚改需求持续释放,三房成交占比有望大幅回升。二线城市三房最受市场欢迎,成交占比或将进一步提升至 65.45% ,较 2019 年净增长 13.15 个百分点。而以一房为代表的底层刚需显著预冷,成交跌幅最为明显,较 2019 年净减少 6.56 个百分点。

三四线城市改善性需求有所退坡,三房成交占比继续回升,但四房及以上占比明显回落。三四线城市三房始终占据最大的市场份额,占比或将继续提升,涨幅多达 11.21 个百分点。其次为四房,占比约 19.79% ,但较 2019 年明显回落,跌幅达 5.2 个百分点。

第二节

购房消费降级,成交主力由110-140㎡降至90-110㎡

户型小型化趋势将愈加明显,潜在置业客群更为偏好 70-110 平方米小户型,成交占比有望明显回升,涨幅达 23.56 个百分点。受限于居民收入预期下滑,市场购买力难免透支, 110-180 平方米中大户型成交明显不振,跌幅达 19.89 个百分点。

二线城市市场购买力多有不济, 70-110 平方米小户型成交更为活跃,成交占比有望持续提升,较 2019 年净增长 24.9 个百分点。反观 110 平方米以上中大户型成交占比或将明显回落,较 2019 年净减少 25.43 个百分点, 140 平方米以上大户型占比更是降至 7.22% 低位。

三四线城市购房消费降级正在发生,成交主力或将由 110-140 平方米降级至 90-110 平方米。其中, 90-110 平方米户型成交占比有望升至 40.31% ,较 2019 年净增长 17.33 个百分点。 110-140 平方米户型成交占比或将跌落至 31.99% ,较 2019 年净减少 12.38 个百分点。

第三节

底层刚需超3成50万以下、70平以下产品准客户弃购

2020 年 50 万以下、 70 平方米以下产品的准客户弃购现象最为严重,此类产品去化速度或将显著放缓。譬如,意向购买 50 万以下产品的准客户中,约 31.1% 的高意向客户或将取消 2020 年置业计划;又如意向购买 70 平方米以下产品的 准客户中,约 32% 的高意向客户或将取消 2020 年置业计划,弃购比例皆明显高于其他档次产品。

鉴于底层刚需家庭大都是低收入群体,收入来源单一化,工资性收入往往占据极高的比重,更易受疫情的负面冲击。基于未来收入预期下滑,底层刚需家庭购买力难以为继,弃购的可能性自然也将更高。

05、中高档改善产品受影响小 豪宅、低档产品更难去化

…… 略 ……

第一节

中间收群体收入走稳,核心城市高收及二三线低收群体大幅减收

新冠肺炎疫情发生后,企业招工进度明显放缓,全国招聘量、薪资总量已连续两月回落。尽管 3 月进入传统招聘旺季,但由于多数行业并未达到满员复工的状态,企业招聘需求整体依旧低迷,全国招聘量不升反降。

各行业薪资招聘量近乎全线回落。相较于 2019 年 10 月, 7 成以上行业招聘量跌幅超 20% ,休闲娱乐、运动健身和酒店旅游行业更是重灾区,招聘量现已腰斩。

相较而言,中间收入群体更具 “ 免疫 ” 效应,收入有望继续走稳。月薪 1-3 万中间收入岗位招聘需求依旧旺盛, 2020 年 3 月岗位数已止跌回升,仅较 2019 年 10 月微跌 2% 。反观,低收入以及高收入群体大幅减收,月薪 5 千元以下、 5 万以上岗位数跌幅都在 30% 以上。其中,北京、深圳、成都等这类核心一二线城市 5 万以上高薪岗位显著缩量,跌幅都在 60% 以上。

一线城市招聘量整体运行平稳, 2020 年 3 月招聘岗位数止跌回升,现已基本恢复至 2019 年相对高位。二线以及三四线城市用工需求锐减,薪资总量跌幅都在 4 成以上。三四线城市招聘需求异常低迷, 2020 年 3 月招聘岗位数较 2019 年 6 月减少 34.7 万个,暂以 36% 跌幅居首。

综合上述两方面因素,疫情后中间收入群体有望保持在较高收入水平,核心一二线城市高收入群体以及二三线城市低收入群体大幅减收已是大概率事件,部分群体或将陷入收入停摆的窘境。

第二节

中高档产品需求坚挺,核心城市豪宅、二三线低档产品去化困难

受限于疫情后居民收入增长放缓,潜在置业群体购买力多有不济,购房消费将持续降级,户型小型化趋势也将愈加明显,成交主力或将由 110-140 平方米降级至 90-110 平方米。尤其是三四线城市,招聘量、薪资总量下滑最为迅速,市场购买力难免透支, 90-110 平方米户型成交占比有望大幅回升。

鉴于中间收入群体收入有望继续走稳,长期来看改善性需求依旧坚挺,中高档产品更易快速去化。尤其是三房,仍是市场成交主力,成交占比有望稳步提升。而在疫情结束后,改善性需求或将快速释放,二三线城市 120 万以上、 90 平方米以上产品去化速度或将明显加快。

反观核心一二线城市高收入群体或将大幅减收,或多或少将对核心城市豪宅市场产生一定负面影响,去化速度或将进一步放缓。

二三线城市低收入群体大概率将大幅减收,部分群体更将收入停摆,预计二三线城市底层刚需家庭买房贵且难,低档产品去化速度或将显著放缓,一房、两房成交占比或将持续走低。

值得警惕的是, 2020 年二三线城市 50 万以下、 70 平方米以下产品弃购现象或将最为严重,调研所得超 3 成的准客户或将放弃置业计划,此类产品去化前景着实不容乐观。

◎ 克而瑞研究中心 / 杨科伟、柏品慧、李诗昀、张家桦