[摘要] 2017年,保利预见了“房地产正处于总量峰值时代”;2018年,提出“房地产市场窄幅箱体运动是必然趋势”;到了2019年,再次印证了“保利周期理论”的预见性。

通往成功的道路并不拥挤,因为没人能坚持到最后。

这是保利发展发布行业白皮书的第四年。2017年,保利预见了“房地产正处于总量峰值时代”;2018年,提出“房地产市场窄幅箱体运动是必然趋势”;到了2019年,再次印证了“保利周期理论”的预见性。

2020年初新冠疫情黑天鹅爆发,引发国际股市动荡,美国重启量化宽松。大变局下的2020年,楼市到底如何发展,显得扑朔迷离。

是聚合,还是分散?是向前,还是转弯?房地产又一次站在了十字路口,方向比速度更重要。

时代在背后,突然摁响喇叭。

有的房企打着左转向灯向右转,有的则仍固执在规模道路前行。哪些城市更有发展潜力?未来的地产行业和市场将会怎么走?

由保利发展战略研究院出品的保利白皮书如约而至,你疑惑的,或许都能在这里找到答案。

01、人口大流动:多极化城市格局成型

保利白皮书原文:

房地产的发展构建在中国城镇化进程之上,人口是需求之本。

保利研究院团队通过分析全国 337城、14亿人口、横跨 20年的数据后发现,从迁移特征来看,“乡-城”城镇化高位放缓,“城-城”流动加速并存。独立迁徙变为举家迁徙,城市综合收益与二代人口质量红利将乘法倍增。

从迁移方向而言,呈现多维极化格局:“跨省远赴东部与省内就近集聚并存”、“东部沿海与中西部明星引力同在”、“单核虹吸力与都市圈外溢力均有”。

当下我们正处于一个人口大流动的时代,城镇化进入高阶阶段,人口流动多极化。这就不难理解愈发激烈的“抢人大战”与“城市晋级赛”,是历史之必然。

集聚的号角已经吹响。土地城镇化将匹配人口城镇化。城市群、都市圈和中心城市将“集宠爱于一身”。

村长解读:

这两年,以深圳为代表的全国大城市人口吸引力暴增,国内正在经历前所未有的人口流动变化。

城市化进入高阶发展阶段,中国城市化率从1990年的26.44%持续上升到2019年的60.60%。

同时,从当前的人口分布来看,北京上海人口数量为2000多万,广州深圳1000多万,除却北上广深的人口数量较多之外,天津、武汉、苏州、西安、郑州、杭州、成都等省会城市人口数量也比较多,均在1000万以上。

这意味着,具备人口吸引力的不再只有北上广深,各中心城市也具备较强吸引力。

02、城市大变局:大中城市扩容增长

保利白皮书原文:

保利研究院团队坚持,房地产是基本面的投射,城市生命周期就是房地产生命周期。人口、经济、产业等基本面才是支撑房地产的根本因素。

纵览全球,中国过往城镇化受制于均衡式发展思路,齐夫法则未能完全生效。资源自由流动不足,经济-人口比重需再平衡,大城市不够大、不够多。

当下,我们正处在历史的转折点,城市大变局的前夕。城镇化发展思路转变,市场重回主导地位,土地资源有望更“市场化配置”,将“以人定地、地随人走”。

市场力量、行政导向、客观规律,三者均指向百城集聚,向阳生长,群星闪耀。城市群、都市圈和中心城市,仍有巨大的增长潜力。

未来15年中国超大城市将超10个,特大城市超15个,人口规模TOP100城将占据全国75%的城区人口。

村长解读:

随着人口加速流动,城市的生长也在发生变化。

按照城市化市场思维演绎下去,我们国家的人口必将呈现出聚集的趋势,更多的向大城市集中,城市格局将呈现出齐夫法则。

然而从很多层面看,我国的齐夫法则未能完全生效。

这主要归结于两个方面:人口与经济、土地的基本面之间的冲突;大城市的土地资源难以满足人口数量的需求,而GDP总量排名靠前的城市人口占比又不大。

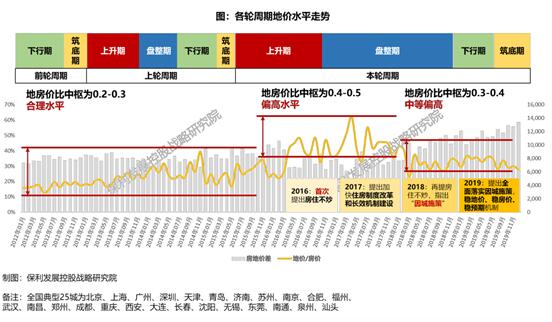

03、周期新特征:房企逆周期操作空间收窄

保利白皮书原文:

自 2015年起,本轮周期经历了连续三年大繁荣,至今已有五年。与前三轮的三年小周期不同,期间多次入冬反复,分批调整而总量稳定,土地周期与楼市周期渐行渐远。

保利周期理论发现:供求周期、政策周期、金融周期三个周期正深度叠合,周期被拉长,箱体被压扁,城市二八轮转,并走出自有周期。

金融周期下,房企的现金流空间收窄,经营杠杆率下调,进而影响规模扩速。

房企面临挑战巨大,竞争模式亟待升维,重塑打法。

村长解读:

这意味着,过去30余年房企传统的高周转的打法失效。

传统逻辑下,土地的周期晚于楼市,房企可以低价拿地高价卖楼。

现在的逻辑是,地价与房价的差距在逐渐减小,房企的利润窗口在变短,变窄。

可以看到,自2015年起,以深圳领涨为标志性起点,全国楼市普涨,经历了前所未有的牛市行情。哪怕是三四线城市,也体会了一把房价翻倍的感觉。

而到了2018、2019年这两年,楼市的周期开始窄幅箱体波动,行业竞争加剧。

04、运营新逻辑:周期叠合拉长,城市走出自有周期

保利白皮书原文:

是什么引发了周期新特征?

白皮书认为,是运行逻辑发生了变化:新时代房地产调控长效管理机制建立以来,房住不炒是行业的本质定位,限价等调控政策从物理反应转向了化学反应。

在此基础上,信贷、政策等外部输入性因素得以发挥强牵引作用,影响预期,保持窄幅。土地供给弹性天然不同,调控政策分化,城市不再整齐划一,二八轮转,走出自有周期。

而所谓化学反应,白皮书认为其背景来自四个方面:

在刚性限价城市:由于价格体系过于扁平导致的一二手价格倒挂,中心区高热。

在弹性限价城市:走高后乏力,盘整期、修复期相对较长。

在供给放量城市:供给量大于市场的需求,导致成交萎缩。

在需求透支城市:房价超过天花板,脱离购买力,棚改走弱,价格虚高回调。

近期疫情在国外快速蔓延,全球金融市场大幅动荡。反观中国疫情防控有力,复工复产有序展开,市场相对稳健,充分彰显了中国的制度和治理优势。

中国将成为短期避险资金、长期资本投资的理想目的地,而不动产会成为重要选择之一。疫情之下,楼市按下暂停键。疫情之后,相信市场会有较强的回暖。

村长解读:

2020年,市场的情况由于疫情这个不可变量产生了变化。

如何预判疫情对市场周期的影响?

正如保利白皮书所言,疫情黑天鹅,同时给房地产行业一个警醒:未来,消费者将重新审视,从真实居住需求出发,呼唤好服务好产品,房地产竞争回归本源。