[摘要] 2019年整体经济增速放缓,加之中美贸易战等外部因素影响,国内写字楼市场承压,新冠疫情的爆发更是让整个写字楼市场雪上加霜。

2019年整体经济增速放缓,加之中美贸易战等外部因素影响,国内写字楼市场承压,新冠疫情的爆发更是让整个写字楼市场雪上加霜。

写字楼市场到底经历了怎样的变化?未来出路在哪里?

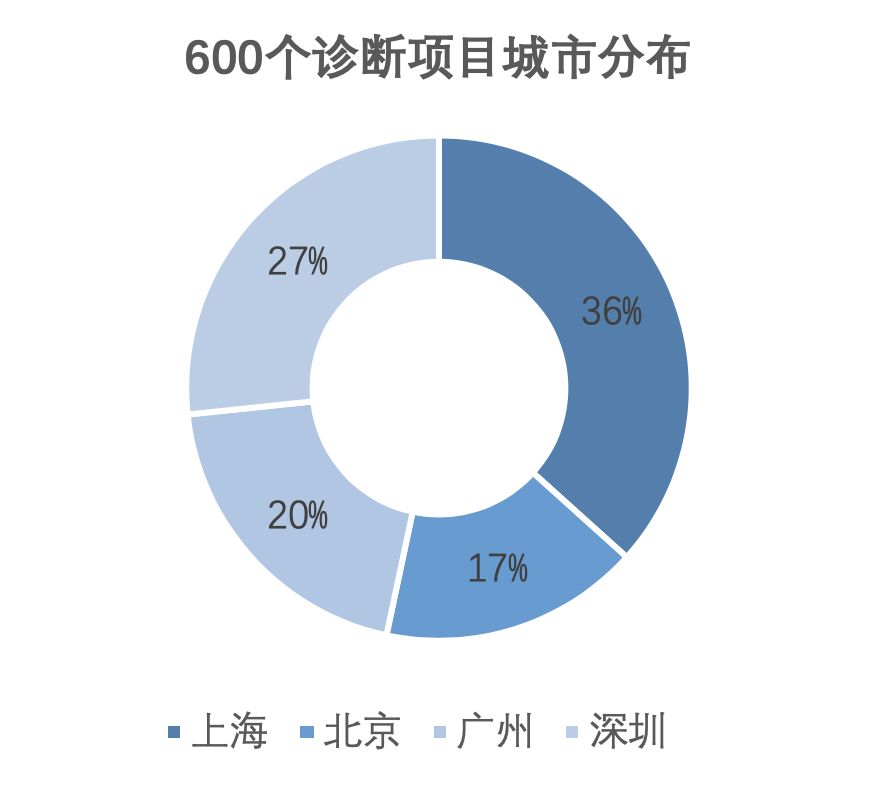

我们从本体信息、资产评级、设备诊断、市场分析、竞品分析、运营诊断、融资诊断、交易诊断、价值评估九个维度,通过大量数据、多种算法测试研发出了“九宫格资产诊断模型”,对重点城市写字楼市场的上千个项目进行持续监测、诊断,完成了数千份资产诊断报告,基于数据和诊断结果,能够真实的还原疫情前后写字楼市场的变化。

本文主要分析一线城市甲级写字楼市场的诊断结果。我们筛选了一线城市600个甲级写字楼,覆盖了总计近七十个商务区、不同资产级别的甲级写字楼,更全面的展现市场情况。

数据来源:CAIC数据库

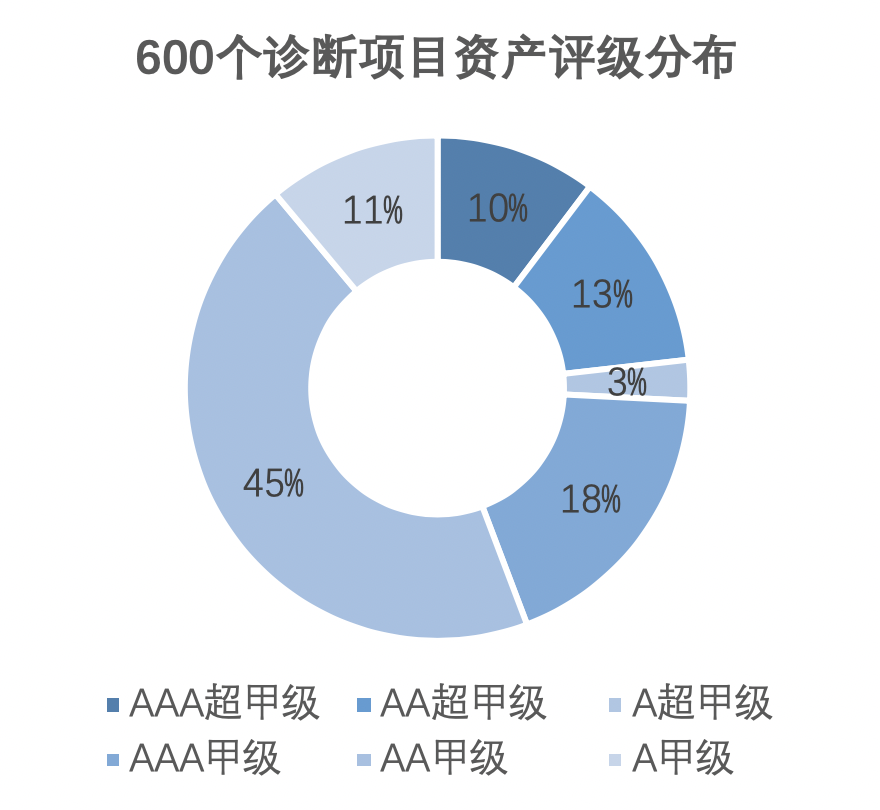

数据说明:克而瑞资管研发的写字楼资产评级包含建筑等级及地缘/资管等级两部分;

地缘等级:由低到高依次为A, AA, AAA;建筑等级:由低到高依次为乙级、甲级、超甲级

我们对这600个甲级写字楼进行了疫情前后两个季度的结果对比,得到了以下几点结论:

1、市场整体承压:出租率、租金、资产价值纷纷下降,但整体降幅相对有限

2、市场出现分化:单项目有升有降,两成项目受冲击大,最大降幅超30%

3、城市分化加剧:上海资产价值波动相对较大,广州稳定、深圳面临潜在风险

更多结论详见后续发布的单城市写字楼诊断报告,除此之外,我们还将发布新一线城市写字楼诊断报告、资产价值榜单结果等。

01、一线城市:整体承压、市场分化

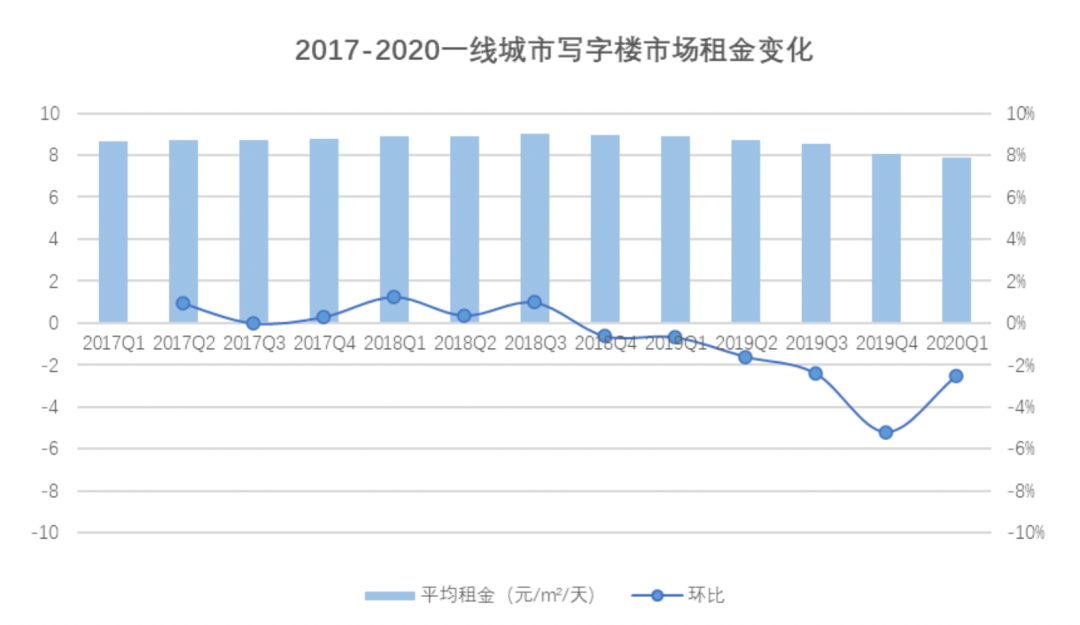

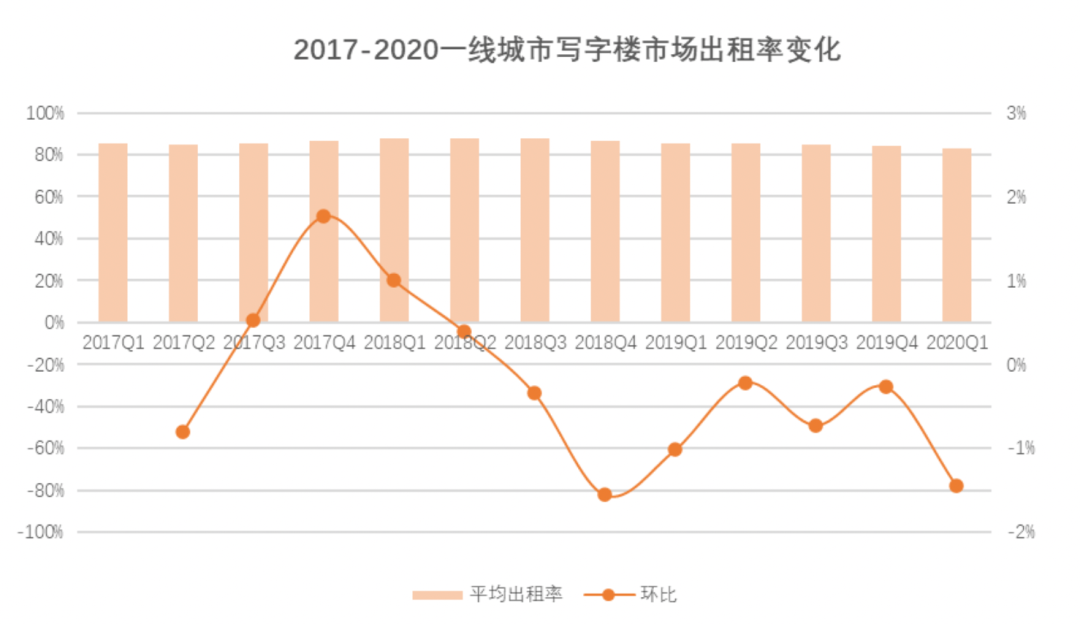

整体承压:一季度出租率、租金双降

自2018年四季度起,在经济增速下降和贸易争端影响下,一线城市整体市场一直处于下行态势,平均出租率和租金均出现连续6个季度下跌,新冠疫情的爆发进一步加重这一下跌态势。 2020年一季度,一线城市整体出租率、租金双降,出租率环比下降1.2%,租金环比下降2.5%。

数据来源:CAIC数据库

2020年一季度一线城市平均租金降幅超前5个季度的租金平均降幅2.1%,达到2.5%;出租率下跌1.2%,不但高于前5个季度的出租率平均跌幅0.7%,更是创2019年一季度以来的最大降幅。

数据来源:CAIC数据

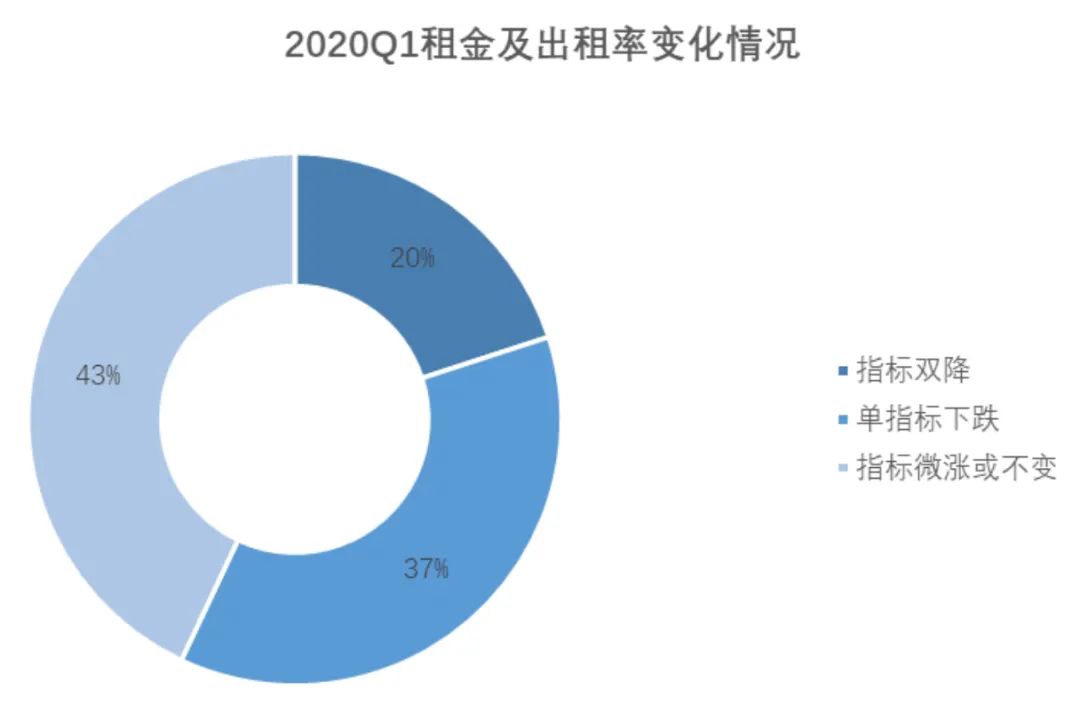

经营分化:两成项目受冲击较大,四成项目相对坚挺

疫情影响下,一线城市57%的写字楼项目出现了租金或出租率的下降,约20%的写字楼项目甚至出现了租金及出租率双降现象,但也有43%的写字楼项目租金和空置率微涨或不变。

数据来源:CAIC数据库

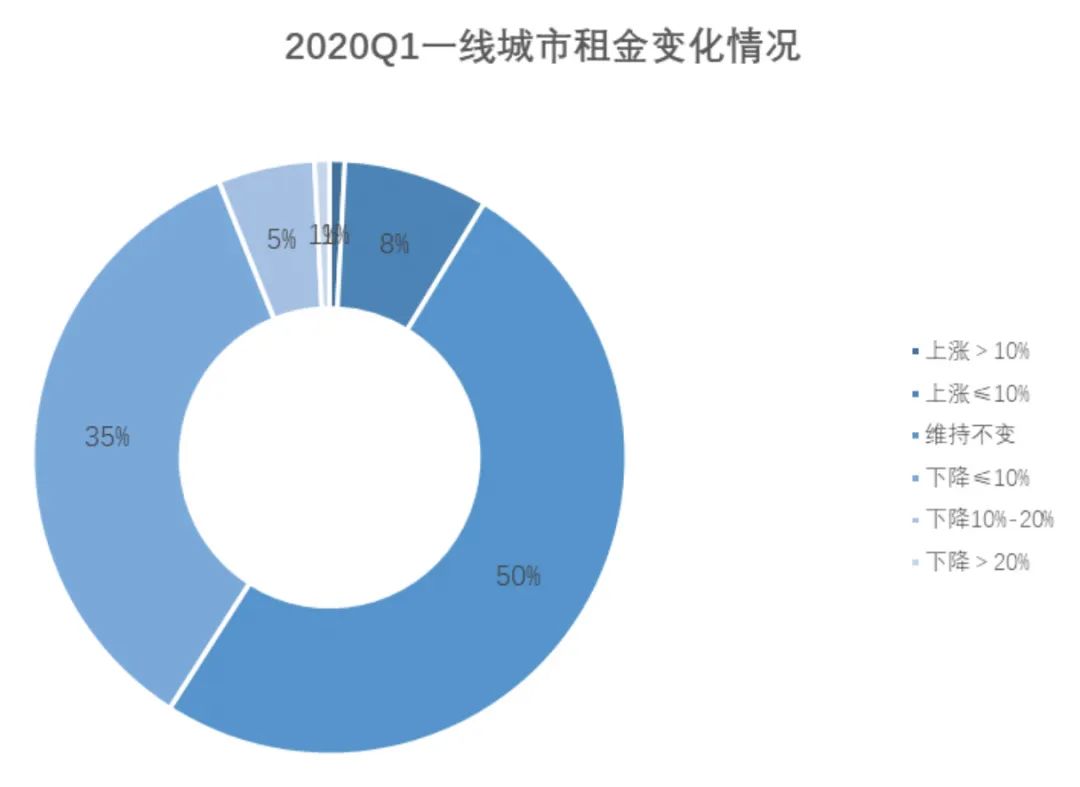

经营分化:单项目有升有降,最大降幅超35%

今年一季度一线城市写字楼单项目出租率和租金最大降幅超超35%,最大升幅超20%,项目出现明显分化。

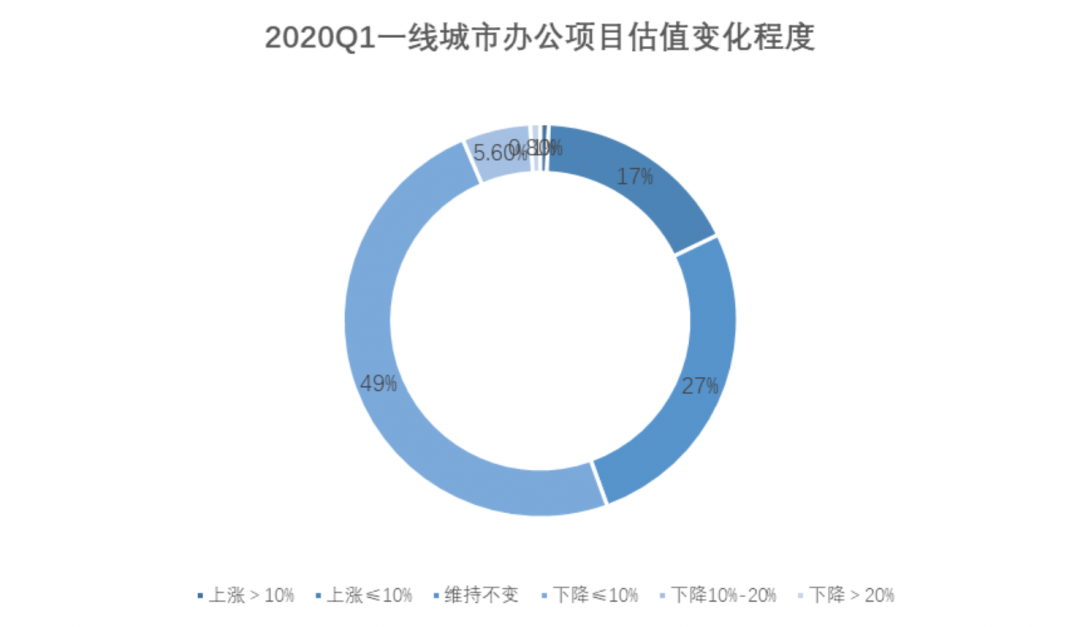

疫情影响下,不同城市、不同商务区、不同项目之间的市场表现分化愈发严重。就租金而言,得益于一线城市相对浓厚的商务氛围, 50.3%的项目租金依然坚挺,维持不变;34.9%的项目在疫情冲击下对租金的下调幅度在10%以内,5.3%的项目下调幅度在10%~20%之间,0.8%的项目租金下降超过20%;但也有约8.7%的楼宇品质较高、租户优质的项目租金逆市上扬。

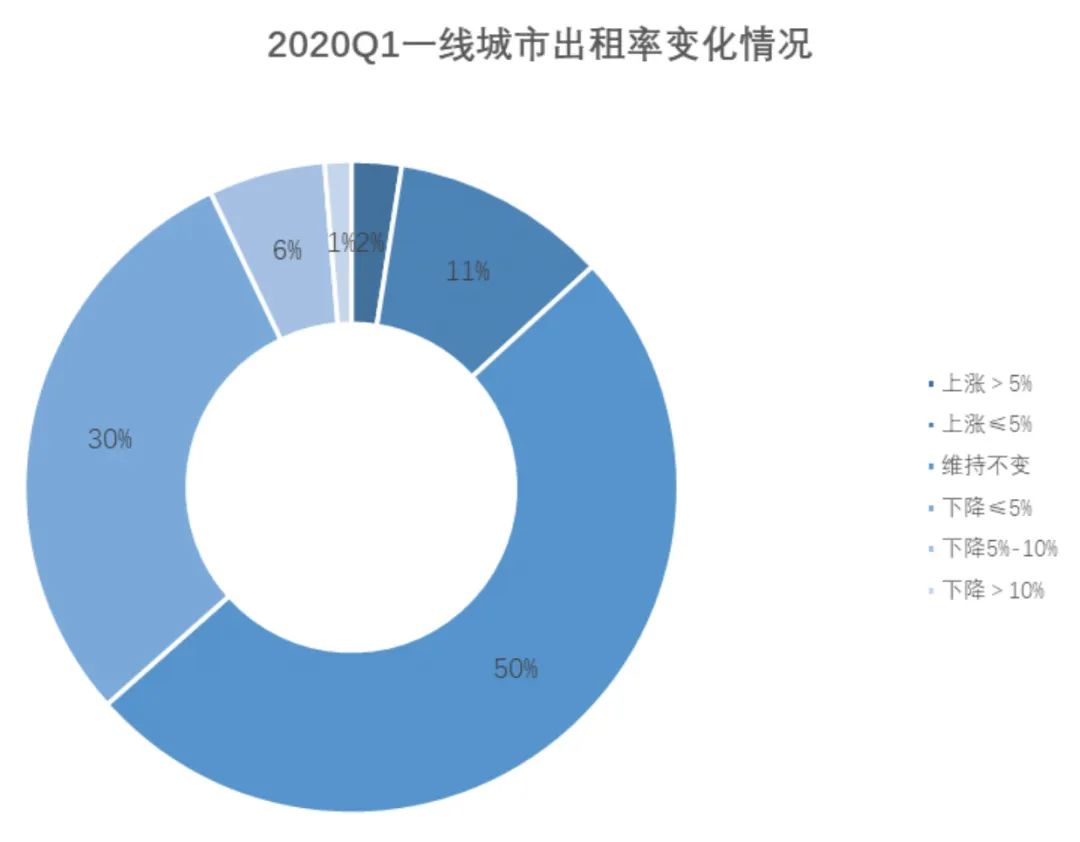

出租率的变化情况与租金类似,50.2%的项目租户相对稳定,出租率保持不变;但疫情之下租户承租扩租意愿减弱,到期不续租、甚至期内退租的概率也大幅提升,导致29.4%的项目出现了5%以内的出租率降幅,5.8%的项目出租率降幅在5%~10%,1.3%的项目降幅甚至在10%以上。此外,也有13.2%的项目出租率逆势上涨,主要是由于商务区性价比较高的项目吸纳了周边希望降低租金成本的租户,以及2019年四季度已经签约的部分优质租户受疫情影响较小,于今年一季度顺利入住。

数据来源:CAIC数据库

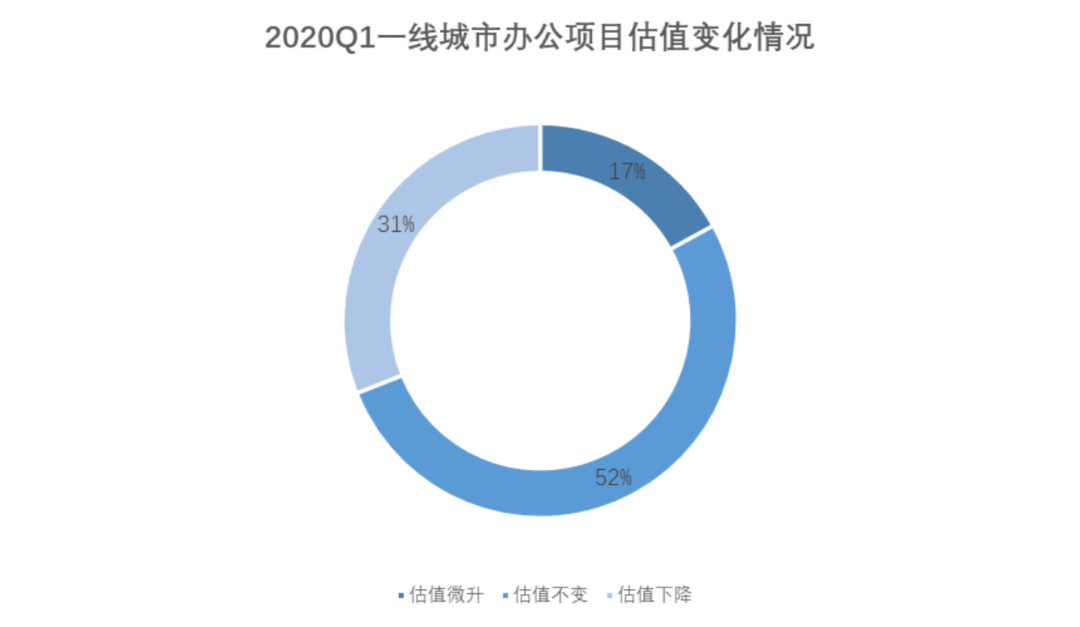

价值分化:超5成资产价值下跌,但下跌幅度有限

疫情冲击下,一线城市70%的写字楼资产价值发生了变化,超50%的写字楼资产价值下跌。

随着市场整体预期的变化以及各项目经营状况的变化,写字楼的价值也相应的受到不同程度的影响,其中26.6%的项目价值稳定,保持不变;55.4%的项目在疫情和市场行情双重影响下资产价值下降;仅有17.7%的项目在疫情下应对得当,资产价值小幅提升。

数据来源:CAIC数据库

与租金和出租率均存在近半数项目保持不变的变化情况不同,一线城市写字楼项目的价值在疫情中普遍下降,但下降幅度大多不太剧烈。资产价值降幅在10%以内的项目约占49%,降幅在10%~20%的项目占5.6%,仅有0.8%的项目价值降幅超20%。

究其原因,一方面本轮疫情对写字楼市场的不利冲击范围较广,另一方面也反映出疫情对资产价值带来的冲击不大,尚未对写字楼市场的整体价值造成较大程度的影响。

数据来源:CAIC数据库

02城市分化加剧、北上深租金创三年新低

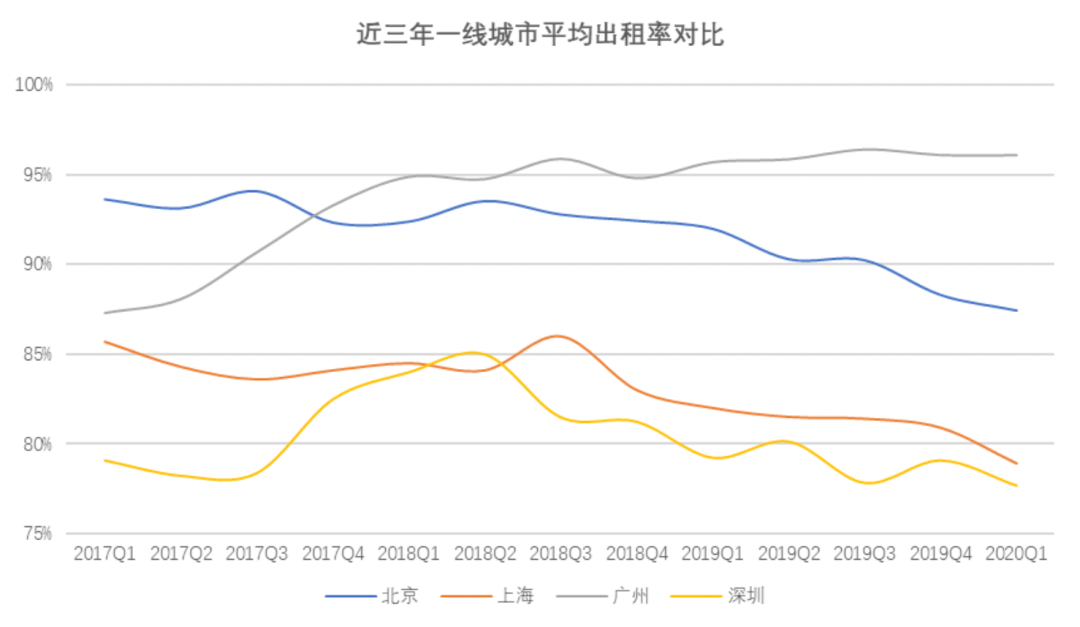

经营分化:上海深圳供求失衡空置率均超20%

广州写字楼市场供需相对平衡,空置率仅在4%左右,远低于其它一线城市,此次疫情前后变动率小,市场相对坚挺。上海、深圳市场均呈现供求失衡态势,空置率均超20%,近年来空置率上涨趋势明显,疫情前后变动较大。北京近期出租率下跌明显,超过安全边界。

数据来源:CAIC数据库

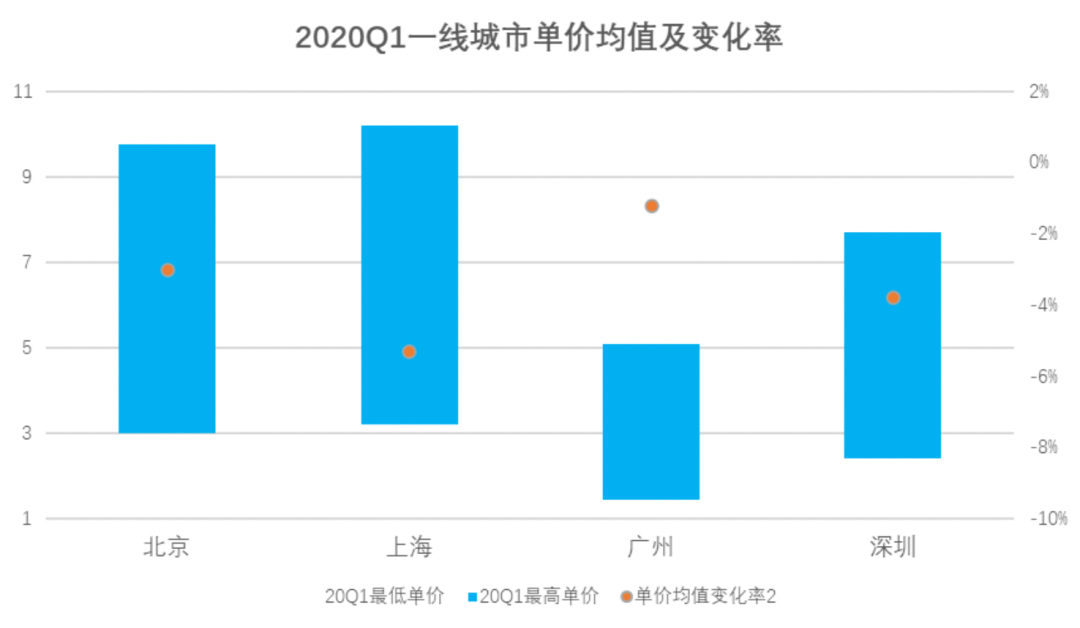

经营分化:北上深租金创三年新低

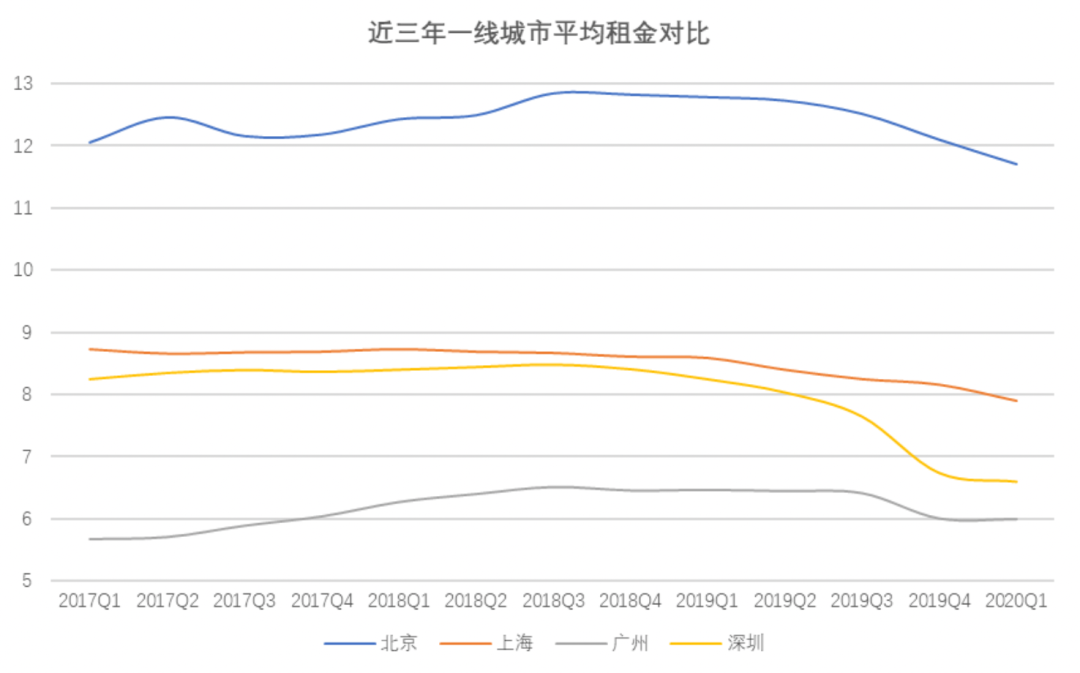

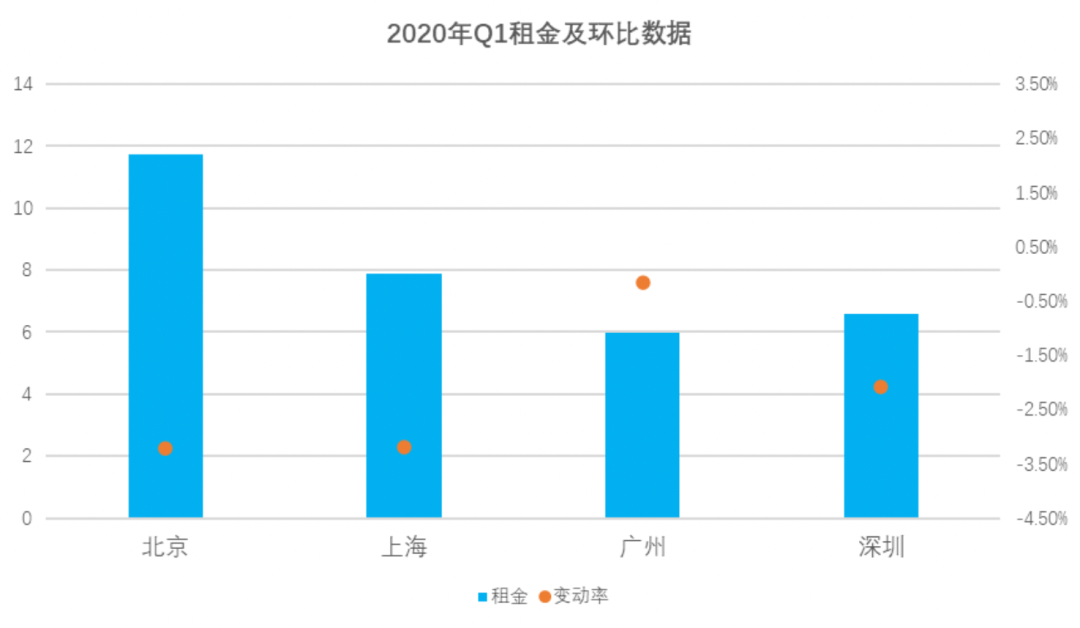

不少非核心区域新入市项目拉低平均租金;供应量增大的同时,需求量在整体经济增速放缓、中美贸易战、新冠疫情等因素影响下减少,导致供需失衡,一线城市平均租金随之集体下跌,北上深平均租金水平创三年新低。其中北京平均租金最高,接近 12元/平方米/天;上海次之,在8元/平方米/天左右;广深平均租金保持在 6-7元/平方米/天不等。

数据来源:CAIC数据库

价值分化:上海资产价值波动较大

疫情下一线城市表现各异,上海资产价值波动较大,广州最稳定,深圳后续处境或更艰难。

广州得益于市场基本面较为健康,且当前广州市场资产价值低于其他一线城市,处在价值洼地,因此资产价值波动较小。

北京市场整体租金远高于其他一线城市,随着空置率日益上涨,整体市场经营情况波动不小,但由于北京政治中心的独特地位,使得该地区资产拥有更高的低风险溢价,因此整体价值波动较有限。2003年SARS期间前后北京市场经营情况波动较大,但整体资产价值依旧坚挺,与此次情况如出一辙。

上海市场化程度较高,因此受到疫情影响的反应也更为明显,整体资产价值略高于其他城市,投资回报率略低于北京,因此价值波动相较其他一线城市更大。

深圳写字楼供需态势紧张,本次调研项目以自持出租类项目为主,市场内大量的小业主、包租客等相关数据尚未被统计进来,因此深圳的真实市场波动比目前反映出的更大,就当前情况来看,未来半年内深圳的处境更为艰难。

数据来源:CAIC数据库

新冠疫情让本就下行的写字楼市场处境更为艰难,不少项目短期运营面临困难,但随之也将加速资产精细化管理的进程。

一线城市写字楼租金和出租率双双下行,但分化也逐渐显现,竞争力更强的区域板块,拥有更合理的租户结构、管理能力、运营策略和优质设施的写字楼在这轮疫情下反而“脱颖而出”,价值更为坚挺。

同时,疫情也提示着我们:写字楼精细化资管时代已然到来。