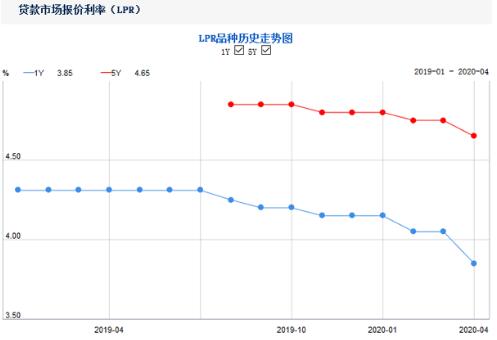

[摘要] 4月20日,新一期贷款市场报价利率(LPR)出炉。从趋势上来看,继续体现为下行态势。根据中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

中房网讯 (曲涛/文)4月20日,新一期贷款市场报价利率(LPR)出炉。从趋势上来看,继续体现为下行态势。

根据中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

值得注意的是,1年期和5年期LPR分别较上一期下调20个和10个基点,下调力度较大,也创下了LPR改革以来的最大单月降幅。

“联动降息”操作完成

实际上,本次LPR利率下调,市场早有征兆。

自央行2019年8月份推进贷款利率市场化改革后,按照公开市场操作利率加点形成的方式报价。其中,公开市场操作利率主要指MLF(中期借贷便利)利率,因此在MLF利率下调后,1年期LPR报价会跟进下行。

根据长城证券此前的研报判断,按照一季度的货币政策传导路线,OMO逆回购利率下调引导MLF下降,进而LPR调降。

3月30日,人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率降至2.20%。与上次中标利率相比,下调了20个基点。

4月15日,人民银行开展中期借贷便利(MLF)操作1000亿元,中标利率为2.95%,相比此前下降20基点。

4月20日,1年期和5年期LPR较上一期分别下调20个和10个基点,对应的市场报价利率(LPR)为3.85%和4.65%。

按照这一轮操作,已经完成了由OMO到MLF,再到LPR的联动“降息”。

百万房贷月供将减少63元,未来仍有下行空间

LPR利率的下调,也为购房者带来了减负效应。

根据易居研究院测算,如果按照100万贷款本金、30年等额本息的按揭贷款计算,月供相比前一次将下调约63元。

易居研究院智库中心研究总监严跃进表示,LPR利率下调符合预期,随着近期各地预售证的发放节奏加快,银行贷款也比较积极,配合此次月供压力减少的效应,购房需求有望积极释放,进而带动市场成交量的上升。

业内普遍认为,五年期以上LPR的下调利好楼市,在一定程度上减轻还款压力,再加上近期部分地方楼市释放宽松迹象,使得购房者入市信心更加坚定。

中国民生银行首席研究员温彬预计,下阶段随着通胀继续回落,政策利率还有进一步下调的空间,存款基准利率也需适时适度下调,带动LPR报价中银行点差部分收窄,继续释放LPR改革潜力,降低实体经济融资成本。

而对于后续LPR走势,多数分析人士的观点基本一致,认为包括MLF利率在内的政策利率体系未来或将趋势性下移。这也说明LPR的短期内报价仍有下行空间,不排除二季度内再度下行的可能性。

非对称降息体现“房住不炒”思路,深圳严查房抵经营贷违规进入楼市

从以往来看,金融环境的宽松,很容易让市场形成房价将开启新一轮上涨的预期。尽管LPR利率继续处于下行趋势,但从监管层的表态可见,未来一段时间内“房住不炒”的政策基调不会改变。

从本次LPR下降幅度看,1年期和5年期LPR较上一期分别下调20个和10个基点,为非对称降息。由于五年期及以上贷款中,大多数为个人住房贷款。因此,非对称降息再次体现了高层对于房地产的调控思路与以往一样,希望将资金引导至实体经济,而非房地产领域,并不会因为非常时期而改变。

4月17日的高层会议上也提出,稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。同时,再次提出“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展”。

3月初,中国人民银行会同财政部、银保监会召开的金融支持疫情防控和经济社会发展座谈会强调,坚持“房子是用来住的、不是用来炒的”定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。而今年以来,央行、银保监会也多次发声称坚决落实“房住不炒”要求,促进房地产市场的平稳健康发展。

从高层表述来看,虽然LPR利率继续下行仍为大概率,但显然不是为了刺激房地产市场,而更多的是根据整个宏观经济环境作出的主动调整,以应对外部环境带来的冲击。

另外,还有一条消息同样值得重视。深圳方面近期房抵经营贷违规进入房地产市场的现象,引起了监管层的关注。

4月20日,中国人民银行深圳中支货币信贷处向深圳市各商业银行发出《关于房抵经营贷资金违规流入房地产市场情况的紧急自查通知》,根据《通知》要求,各商业银行要对今年以来新发放的房抵经营贷(含借款人为企业或个人)情况立即开展自查,包括贷前、贷中、贷后等其它情况,并要求当日下午两点半前将自查报告通过专属渠道报送。

根据业内人士爆料,由于贴息后的中小微企业贷款利率低于房贷利率,因此部分购房者借助政策优惠进行抵押贷款购房。由于对抵押经营贷款的资金用途审核不严,使得一部分经营贷流入房地产领域,这也是本次严查的原因。

从深圳严查房抵经营贷的动作来看,再次表明了监管层对于遏制违规资金进入房地产领域的决心。

严跃进认为,近期出现一些小额贷款违规进入房地产,或者经营贷款违规进入房地产的现象,购房者在获得此类低成本贷款时,一定要注意资金的合规性。此次政策体现了规范贷款业务、防范资金风险的导向。通过此类查处,有助于规范贷款,保障更多资金进入到实体经营中来。类似政策对于其他城市也有较为积极的影响,预计未来严查违规资金进入房地产成为可能,不排除后续对于此类房抵经营贷业务将出台新的管控政策。