[摘要] 俗话说,一入房贷深似海,从此生活压座山。房奴们一边痛恨着房贷,一边期待着有一天手里不差钱,好提前还贷。但不是每个人都适合提前还贷款的。

俗话说,一入房贷深似海,从此生活压座山。房奴们一边痛恨着房贷,一边期待着有一天手里不差钱,好提前还贷。但不是每个人都适合提前还贷款的。今天就和大家讲讲提前还贷的秘密。

提前还款的流程

查看贷款合同中有关提前还贷的要求,注意提前还贷是否需要交违约金。

向贷款银行电话咨询申请时间及最低还款额度,以及其他所需要的材料。

按银行要求亲自到相关部门提出还款申请。

借款人携相关证件到借款银行,办理提前还款手续。提交《提前还款申请表》并在柜台存入提前偿还的款项。

以下三种情况,千万不要提前还贷

01、公积金贷款或利率有折扣的(7-8.5折)

由于已享受较低折扣的利率,目前又处于降息通道中,拿钱做一些其他理财更划算。

02、等额本金还款期已过1/3的

如果你已经还款超过1/3就说明已经还了近一半的利息,后期所还更多的是本金,利息高低对还款额影响不大。

03、等额本息还款已到中期的

到了中期已经偿还了大部分利息,因此提前还款意义也不大。

精打细算怎么还贷最划算

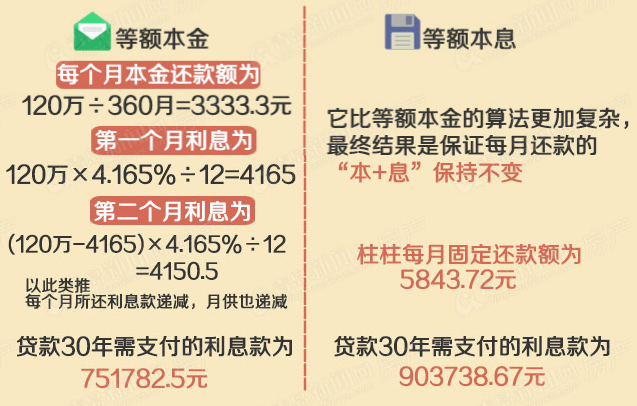

等额本金计算公式

每月还款额=每月本金+每月本息(越来越少)

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)×月利率

等额本息计算公式

剩余本金利息+本金=月供总额

举一个例子:如果你买一所大房子,商业贷款120万,期限30年。两种还款方式所需支付利息及每月额度如下所示(仅供参考)。

由此可见,如果贷款人工作和收入稳定,还款能力较强,选择等额本金方式比较好。相反,如果贷款人还款能力稍弱,则可以选择等额本息方式。

选择什么样的贷款方式完全就看自己的经济承受能力和资金的分配能力,等额本金和等额本息都有着各自的利弊,每个人的偏好不同所需要考虑的因素也就不同,所以,大家需要自己做好理智的判断,不要人云亦云。