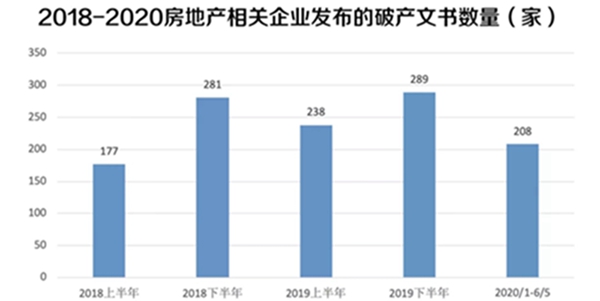

[摘要] 疫情加速了房地产行业的洗牌。人民法院公告网显示,截至2020年6月5日,今年房地产企业的破产数量已经达208家,超过2018年上半年的177家破产数量

疫情加速了房地产行业的洗牌。人民法院公告网显示,截至2020年6月5日,今年房地产企业的破产数量已经达208家,超过2018年上半年的177家破产数量,与2019年同期相对持平。

部分行业排名较为靠前的房企,也因为资金链的问题,不得不以出售项目或股权的方式求生存,如福晟集团、泰禾集团、新湖中宝等。

从目前来看,宣布破产的房企主要以三四线的中小型房企为主,这些房企实力较低,抵御风险能力较弱。

我们认为,未来房企破产数量或将继续增多。

一方面由于行业集中度不断提升,头部房企将会占据更多的市场份额,进一步挤压小房企的生存空间,随着中小房企市场竞争压力加大,容错率也将变得更低,一些实力不济的小房企最终将会被兼并或走向破产的边缘。

另一方面,此轮调控在宏观上持续坚守“房住不炒”的原则,杜绝房地产行业的大水漫灌,在房地产融资上,也持续收紧。在拿地受限、销售承压、融资受阻多重压力叠加下,易导致房企资金链断流,从而企业使得面临债务违约,更严重的或将导致破产重组。

从2019年起,破产的企业中,开始出现了一些曾经规模较大的企业,如曾进入房地产销售百强榜的三盛宏业。

2019年10月,三盛宏业集团董事长现场洒泪的图片刷屏朋友圈,原因是三盛宏业集团难以向员工兑现公司理财。随后,三盛宏业因涉及交叉违约条款被中诚信托查封旗下资产,并宣布该信托计划提前结束。

更早之前,宁波首富熊续强掌管的上市房企银亿集团申请破产重整,消息流出后也引来市场热议。2019年6月17日中午,上市公司ST银亿发布公告称,银亿集团、银亿控股已于2019年6月14日向浙江省宁波市中级人民法院申请重整。

不仅是中小房企破产数量明显增多,过去经营良好的大中型房企也开始频频“爆雷”,除了上述知名房企之外,2019年五洲国际、新光集团等先后被爆出资金链危机。

进入2020年,1月13日,世茂集团以最大股东的身份操盘收购福晟集团87个项目,此次收购所涉货值超千亿,在此之前,世茂与福晟双方在福州属于同业竞争者,世茂在大福州的销售排行第一,福晟则是福州市区的王者,在这两者签约合作落地后,所涉及福晟项目将使用“世茂福晟”品牌。

5月13日,泰禾集团公告称,公司控股股东正在筹划公司引入战略投资者事项,相关交易可能导致公司控制权变更。泰禾集团表示,引入战略投资者尚处于筹划阶段,各方尚未签署相关股权转让协议或合作框架协议,能否签署尚存在不确定性。

对此,有媒体爆料称,泰禾集团创始人黄其森有意出让第一大股东位置,换泰禾平安落地,泰禾正与多家投资方沟通,接盘公司大概率为央企,具体事宜还在洽谈。

5月27日,泰禾集团公告称,因控股股东泰禾投资就其他公司(非泰禾集团及其子公司)债务事项提供了连带责任保证担保,被担保人与债权人产生了债权债务纠纷,涉及金额为29.31亿元,法院依债权人申请要求泰禾投资履行担保义务从而导致泰禾投资持有的股份被冻结。据泰禾投资的通知函,最近一年泰禾投资作为主债务人已到期未支付的有息负债金额为2.14亿元,因履行担保义务涉及的已到期未支付有息负债金额为36.37亿元,其中涉及诉讼的金额为29.31亿元。

从三盛宏业、银亿、福晟到泰禾,这些企业都曾在业内占据一席之地,如今却也开始出现了经营问题,究其缘由,主要是在行业规模触及天花板,市场份额不断缩小的大背景下,各大房企的竞争进一步加剧,在这其中,中小房企容错率也变得更低。

01、规模见顶 小型房企生存空间遭挤压

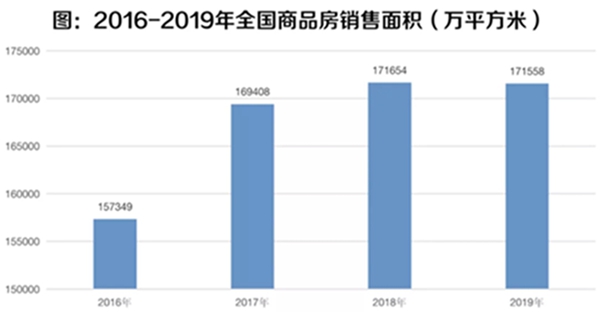

2010-2019年是房地产行业高速发展的十年,期间商品房销售金额、面积增长215%和64%。在行业火爆的十年里,造就了万科、恒大、碧桂园等长期稳居前十的龙头房企,同样见证了新城、世茂等房企的崛起。

随着经济调结构的不断优化,当前房地产行业定位由原来的“助推器”转为“稳定器”。在“房住不炒”的大方向下,正逐步由高速发展转向有质量的发展。

过去三年,全年总体销售面积并没有出现更多增长,连续三年都是在17亿平方米左右,2016年的销售面积也接近16亿平方米,实际上是近4年的房地产的销售面积没有大幅增长。

我们预计未来仍有一定的增长空间,但年成交绝对量和增速都将放缓。

由于销售面积没有增长,一旦面积出现一定的回落,销售的金额也或将出现停滞或回落的状况,如此一来,在当前行业规模触及天花板后,资源也将更集中在规模房企之间,中小房企市场份额的减少,也将加剧其生存困境。

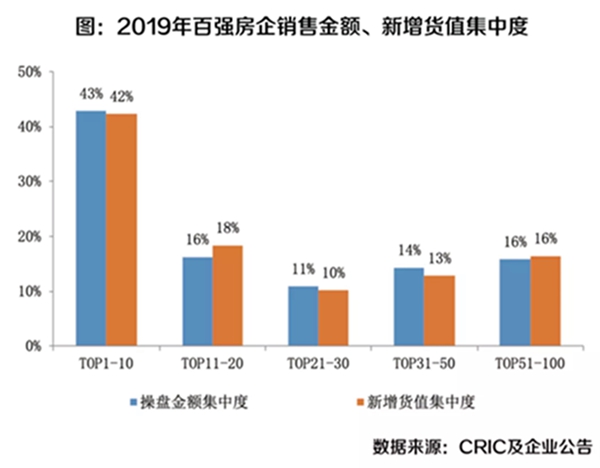

数据显示,2019年销售排行榜TOP50房企权益销售金额在百强企业内的集中度达到43%,几乎占据行业一半,小房企的生存空间不容乐观。

与此同时,随着土地成本的不断提升,小房企拿地也越来越难。2019年百强房企新增货值排名中,42%的新增货值都被销售TOP10占据,TOP50更是占据了84%的货值。且在拿地方式上,联合拿地虽然已经成为常态,但多数仍是以强强联合为主,小企业想要分一杯羹难度颇大。

02、融资成本过高 中小企业生存越发艰难

我曾说过,面对行业的洗牌,未来房企必须进行全面的升级以应对未来十年的发展,其中,融资能力是核心。

然而,相较规模房企而言,业绩在100-300亿的小企业贷款难、融资难,且多数没有上市,融资渠道相对单一。资金面的“先天劣势”更会加大土地资源获取、营销等多方面难度,阻碍企业发展。

例如资金充足、融资成本低的国企以及部分区域深耕的规模房企已经提前在疫情期间“逆市布局”。小企业没有资金支撑,企业发展受影响,反过来又会影响融资,陷入恶性循环。

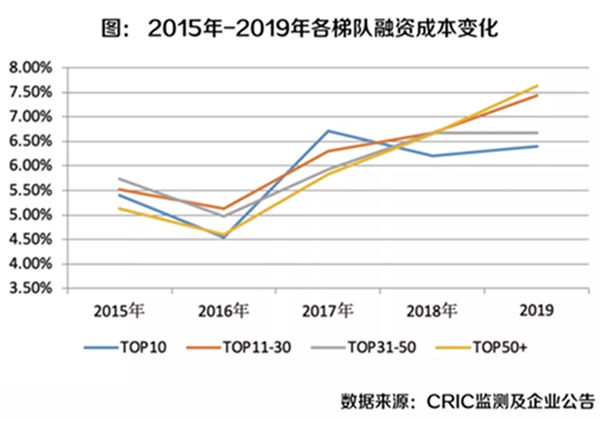

尤其是2019年以来,行业的融资环境收紧,整体融资成本升高的情况下,小企业的融资劣势被进一步放大。

2019年CRIC监测的80家房企来看,平均融资成本达7.47%,为近五年最高。值得注意的是销售50强以后的房企融资成本上升速度非常快,显著高于行业平均,由此可以预见,业绩销售排名更低的小企业融资压力更是巨大。

2020年以来,这种趋势并未缓解,即便疫情期间,央行多次放水,但最终流入房地产资金有限,小企业所获更是杯水车薪。

从近两年企业融资具体业务情况来看,融资利率高于10%的企业中超过4成来自于TOP50以后房企。其中不乏已经上市房企,如当代、景瑞发行的境外优先票据融资成本高达13%。由此可见,对致力于规模再上台阶的小房企而言,资金的压力将影响到各个方面。

基于宏观经济及融资环境调控持续,虽然总体来看,从4月份起房地产各项指标触底反弹,整体市场开始出现复苏迹象,但是具体到各中小企业来说,依旧艰难,未来破产企业将会更多,且可能会呈现加速的特征。

与此同时,除了破产房企外,部分中型房企也开始出现违约暴雷现象,未来房企出现此类债务危机的情况也或将越来越多。

2020年,在整体调控不松绑、融资趋紧的当下,对于承压的中小房企来说,如何降负债、保持良好现金流,努力活下来才是重中之重。