[摘要] 受房企融资难度加大以及市场降温的影响,重点城市二轮土拍相较于首轮土拍明显降温,流拍率激增。

22城第二轮集中土拍接近尾声,截止10月底,除宁波和郑州两城以外,其余20个重点城市均已完成前两轮集中供地。

受房企融资难度加大以及市场降温的影响,重点城市二轮土拍相较于首轮土拍明显降温,流拍率激增。从全年土地供应规模来看,截止10月27日,22个重点城市2021年宅地总成交建面达到了2020年全年的75%,上海、苏州和合肥成交规模已超去年全年。

从全年供地计划来看,前10月重点22城仅完成全年供地计划52%,意味着第三轮集中供应量或将明显增加,而竞拍门槛也会有所放松,全年土地成交规模有望保持较高水平。

前两轮成交规模已达去年七成

重点22城集中供地均加大了土地供应量。CRIC统计数据显示,截止10月27日,22个重点城市2021年宅地总成交建面2.2亿平方米,达到了2020年全年的75%。

近期,土地市场降温、流拍率激增,2021年22个重点城市全年土拍热度将较2020年出现大幅下滑,但由于第三轮供地尚未开始,全年土地成交规模有望保持在较高水平。

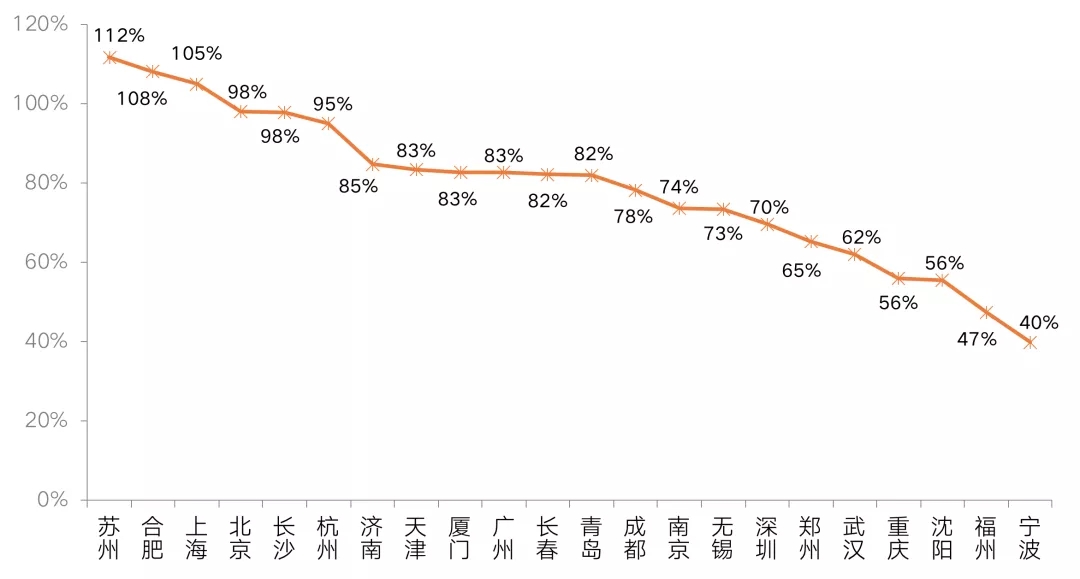

分城市来看,苏州、合肥、上海、北京、长沙、杭州等城市,2021年前10月的宅地成交量就已经与2020年全年成交量持平,部分城市已超去年全年水平。此外,长春、天津、厦门、广州、成都等城市前10个月宅地供应总量也相对充裕,占2020年全年宅地总成交量的80%以上。

部分城市供应则明显缩量,宁波、福州、沈阳、青岛、重庆、武汉、郑州等城市前10个月宅地供应同比去年全年均在70%以下;尤其是去年市场热度高涨的宁波,前10个月宅地成交建面仅有428万平方米,仅有2020年全年宅地成交量的四成,是22个重点城市中前10个月中成交规模较2020年降幅最显著的城市。

图:22个重点城市2021年前10月宅地成交建面

与2020年全年总成交建面比值

数据来源:CRIC整理

二轮土拍流拍激增,成交量较首轮下降

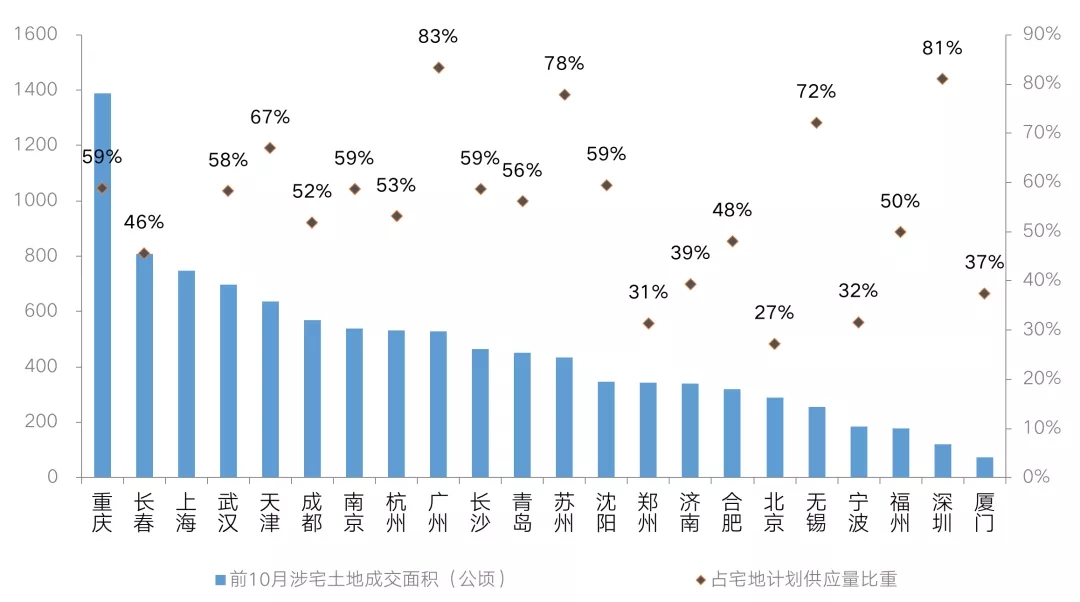

前10月,重点22城整体土地供应节奏有所放缓,对比各城市2021年住宅用地计划,1-10月宅地成交面积占全年计划供应量比例平均仅为52%。

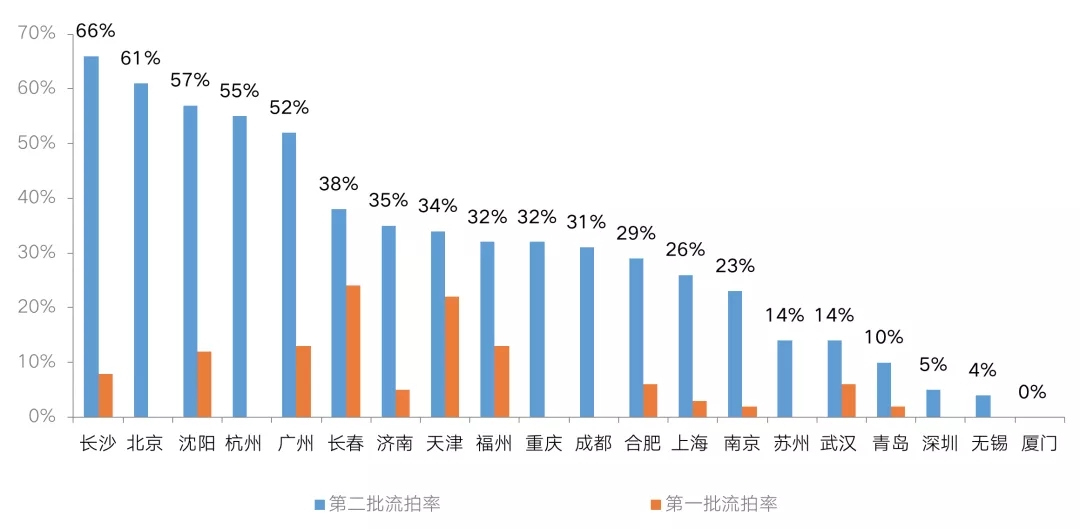

从土地供应角度来看,部分城市前10个月土地挂牌量较高,但受房企融资难度加大以及市场降温的影响,流拍率大幅提升,导致第二轮集中土拍成交量较首轮明显下降。典型如长沙、北京、沈阳、杭州、广州5个城市,第二轮集中土拍流拍率均超50%,其中长沙和北京流拍率更是超过60%,致使供地完成量大幅压缩。

图:重点城市两轮集中土拍流拍率对比

数据来源:CRIC整理

广、深供地计划完成度最佳

从供地计划完成度来看,22城中有16城前十月宅地成交量占全年计划供应的60%以下,其中北京、厦门和济南的比例更是在40%以下。

仍有5个城市供应节奏相对较快,比如广州、深圳、苏州、无锡和天津,前10月宅地成交占全年计划的比例超过60%,其中广州完成度最高,达到83%。虽然广州第二轮集中土拍流拍率在52%,但是由于首轮供应占比高达56%,因此广州成为22城中供应节奏最为激进的城市。

图:22城前10个月供地规模

占全年宅地供应计划的比例(公顷)

注:截止2021年10月27日,上海2021年土地供应计划仍未公布。

数据来源:CRIC

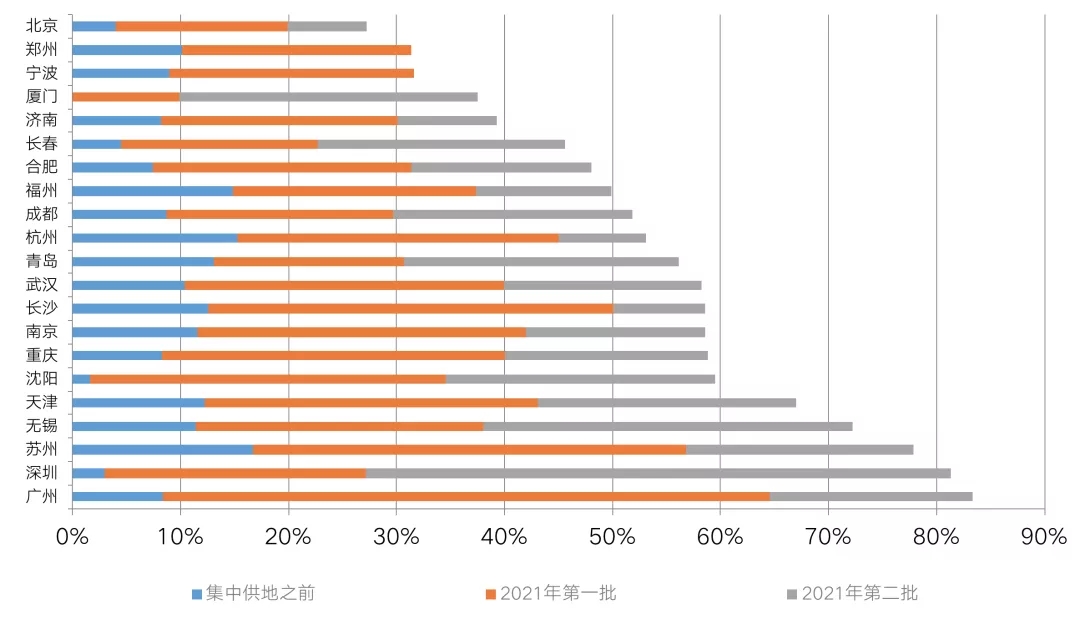

值得注意的是,第二轮集中供地成交规模普遍比首轮要少。

比如广州、长沙、杭州、苏州、济南等多个城市第二轮实际成交宅地均不足首轮的半数。再如长沙,首轮成交宅地296公顷,第二轮仅成交了68公顷,第二轮仅有首轮的23%,成交量剧减。

而首轮供地比较少的厦门、深圳两城第二轮供应则明显放量,并且两城在第二轮土拍中表现较佳,两城第二轮实际成交规模较首轮明显增加。

图:22个重点城市各阶段宅地成交面积与供地计划之比

数据来源:CRIC

第三轮集中供应量或将明显增加

“两集中”新政之后,大部分重点城市在供地计划中都加大宅地供应力度,但从重点城市1-10月宅地实际成交规模来看,除广州、深圳已完成全年宅地供应计划超八成外,大部分城市供地完成情况相对偏缓,尤其是北京、郑州、宁波、深圳、厦门、济南等城市,1-10月累计宅地成交面积还不及全年宅地供地计划的40%。

截止10月27日,已有无锡、南京、苏州和深圳4个城市第三批集中供地挂牌,如果第三批集中供地均成功出让,除第二批集中供地中流拍率较高的南京供地完成率仅有88%,其余三城均小幅超额完成全年宅地供应计划。

表:第三批已集中挂牌城市

土地供应完成情况(公顷)

数据来源:CRIC

接下来重点城市将迎来第三批土地密集入市,为完成全年供地计划,供地计划完成率不高的北京、郑州、宁波、厦门、济南等城市要进一步加大宅地供应量,尤其是济南、合肥这样大概率面临高流拍率的这类城市,第三轮集中土拍供地量将有显著的增加。

考虑到当前房企面临较大的资金困难,为避免大比例的土地流拍,竞拍门槛将有一定程度的放松,加之房企资金紧张竞拍积极性减弱,或将带动地价明显降低。竞拍门槛放松这一点已经在苏州、南京在第三轮集中土拍出让公告有所体现。以南京为例,第三轮集中供地中降低对联合开发的限制、企业拿地资质由一级或二级降至三级。此外,苏州第三轮集中土拍保证金比例全部下调至30%,房企资金要求明显放宽。

实际上,南京和苏州都是热点城市,且第二轮集中土拍流拍率分别为23%和14%,对比来看,流拍率较高城市竞拍规则放松的可能性更大。

重点城市第二轮集中土拍已告一段落,无论是供地的成交规模,还是溢价率、流拍率等指标均不及首轮,部分城市更是遭遇未竞拍先流拍的尴尬境地。在严格的土地出让条件,企业金融监管加强的情况下,房企拿地积极性受挫,土拍热度下降在预期之内。

预计接下来的第三轮集中供地,重点城市土地出让条件和竞拍规则将迎来修复和调整,尤其第二轮集中土拍流拍率较高的城市,大概率会迎来竞拍门槛和细则的放松。但由于房企资金链紧张,参与竞拍的房企数量将进一步减少,部分城市最终成交价可能会明显降低。