[摘要] 国家统计局近期最新公布的数据显示,2021年9月全国70个大中城市中,36城新房房价环比下跌,较8月增加16城;52城二手房价格环比下跌,占比超7成,较8月增加18城。

中房网讯(杨勇进/文)国家统计局近期最新公布的数据显示,2021年9月全国70个大中城市中,36城新房房价环比下跌,较8月增加16城;52城二手房价格环比下跌,占比超7成,较8月增加18城。而近期部分城市二手房交易“腰斩”,也意味着市场进入了明显的降温周期。

同时,根据国家统计局公布的数据,1-9月份全国房地产开发投资112568亿元,同比增长8.8%,今年首次进入个位数水平,也显示出房地产开发投资开始明显降温。

在房价普跌和市场降温的背后,房地产开发企业的整体情况又如何呢?

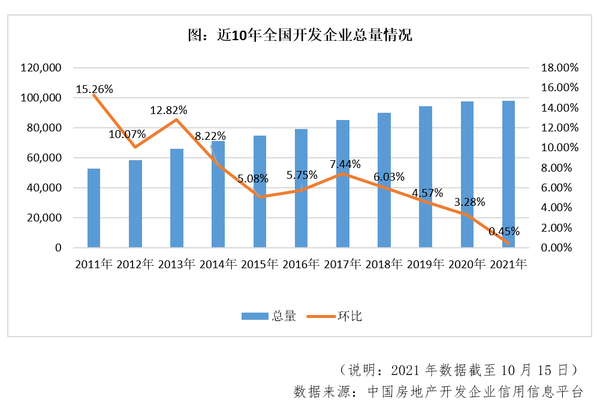

房地产开发企业数量首次近乎零增长

根据中国房地产信用平台的统计,截至10月15日,全国房地产开发企业总量为97797家,同比增长约0.6%,相较2020年全年仅新增了0.45%,按照目前的增速及市场状况,预计2021年全年的同比增幅也会在1%以下。从数据走势不难看出,随着“三道红线”、投销比管控等政策的相继出台,房地产企业短期偿债压力加大、投资和扩张动能相应降低,开发企业增量也降至近10年最低点。

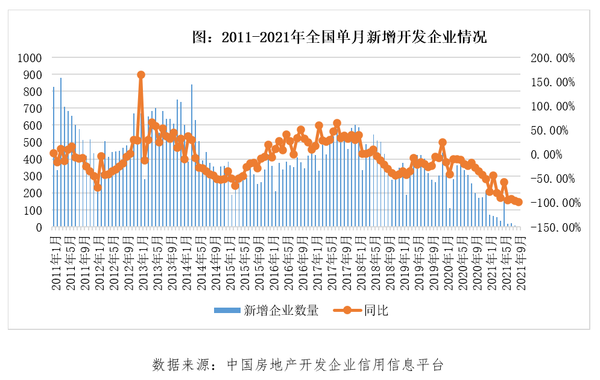

从近10年的单月数据来看,从2021年1月开始,全国房地产开发企业新增数量第一次跌至百位数以下。截至三季度,除5月份外,其余8个月的新增开发企业数量均在百位数以下,其中8月和9月新增开发企业数量更是跌至个位数。据中国房地产信用平台统计,2021年房地产开发企业平均单月新增数量,相比2020年单月下跌了81.5%,目前每月平均新增量也仅为48家,2020年该值为260家。

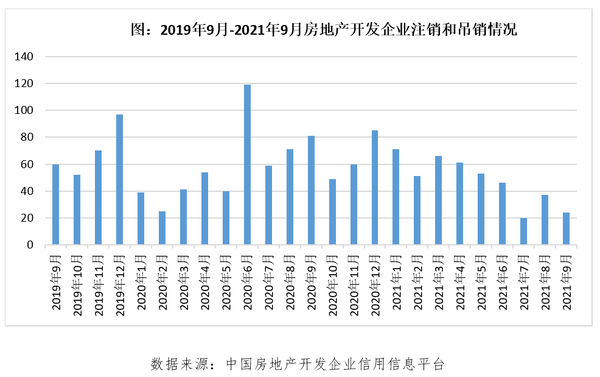

“离场”企业数量相对平稳

根据中国房地产信用平台的统计,2021年前三季度注销和吊销营业执照的开发企业共计429家,较去年1-9月份同期,环比减少18.90%。经统计,从近2年的每月注销和吊销的企业数量均值来看,该数字自2019年变化不大。

虽然直接“离场”的房企数量比较平稳,但房地产开发企业的经营压力在剧增。据中国房地产业协会信用建设办公室发布的《2021年第三季度中国房地产开发企业信用状况报告》,虽然2021年第三季度收录的房企不良信用信息同比减少了62.55%,涉及的企业同比减少67.61%,房地产开发企业的信用状况在持续改善,但是房企债务违约情况创下了近年新高。

根据该报告显示,仅是信用债违约部分,截止9月30日,2021年全国共有9家房企确认债券实质违约或触发交叉条款(不包括展期情形),涉及债券39只,比2020年全年增长129.41%,违约涉及债券余额405.15亿元,比去年全年增长57.51%。如果考虑到包括贷款、信托、可转债、商业票据的在内的债务违约,这一数字将更加巨大。比如,华夏幸福截止9月4日累计未能如期偿还债务本息合计 878.99亿元,蓝光发展截止9月24日累计债务违约本息合计215.07亿元,泰禾截至7月 30日已到期未归还借款金额为436.93亿元。

由于房企债务违约情况的频发,今年前三季度,穆迪、惠誉和标普三大国际评级机构共下调了91次中国房企的评级。如果加上10月份的数据,今年房企被下调评级已超百次,创下历年之最。

相关分析人士表示,在各种强监管压力下,市场集中度越来越高,投资也将持续分化,加上市场的降温和悲观预期,未来房企特别是中小房企将面临更大压力,房地产开发企业数量出现负增长的概率也将大增。