[摘要] 无论你是买了房,还是正在买房,亦或是打算买房,“房贷”都是广大购房者最为关注的热点话题之一,“房贷利率”的变化也直接影响着许多“房奴”日常的还贷压力。

无论你是买了房,还是正在买房,亦或是打算买房,“房贷”都是广大购房者最为关注的热点话题之一,“房贷利率”的变化也直接影响着许多“房奴”日常的还贷压力。

时至6月,那岛城各银行现行房贷利率是多少?额度是否充足?申贷是否有限制、时长多少?选择固定利率还是浮动利率?结合这些热点问题,近日记者以普通申贷者身份对青岛各大银行进行了一次房贷利率摸底走访。

岛城房贷利率现小幅下调

首套房利率5.35%、二套5.65%是主流!

近日,记者走访发现,相比较4月初走访时,岛城各银行现行房贷利率均出现了明显下调迹象。多家银行工作人员表示,此次房贷利率下调是从今年五一假期后开始的。

目前中国五大行、青岛银行、招商银行、民生银行、浦发银行和光大银行均实行的首套房贷利率LPR+70BP(5.35%)、二套LPR+100BP(5.65%),这已经成为岛城当下主流行情,这与新政施行前的首套上浮15%、二套上浮20%相比,有了明显松动,相比4月初记者摸底时也分别下调28.5、23个基点。

反馈到我们的每月还贷数额上,以贷款100万、还贷30年、等额本息为例,首套需要每月还贷5584.14元,二套需要每月还贷5772.36元。与四月摸底房贷行情首套房贷利率LPR+83.5BP(5.635%)、二套LPR+113BP(5.88%)相比较,首套每月将少还贷178.74元、二套每月少还贷146.21元。

银行信贷“额度”较宽松

资质审核通过最快一周可放款

二手房审贷方面“门槛”略有提升

在本轮房贷行情摸底中,记者了解到,多家银行表示当前信贷额度较充裕,尤其是对于新房,只要资质符合、材料齐全,通过审批后,最快一周内就可放款。但也有个别银行表示近一周来二手房审贷受调控影响,其额度相对紧张一些,放款速度相较新房会延迟一到两周不等。

信贷额度相对宽松,但在申贷资质审批方面却相对严苛,多家银行表示在对二手房审贷方面持有准入“门槛”,也有个别银行表示只做新房审贷,而不做二手房。

市南一家股份制银行的业务经理告诉记者,目前针对二手房审贷,土地到期年限决定了贷款年限,房龄加贷款年限不得超过54年,也就是说贷款以贷款30年为例,暂不接受房龄在26年(1996年之前)以上客户的审贷诉求。这意味着较之前银行对二手房房龄的要求上有所提高。

另外,多家银行工作人员表示,建议购房者尽量结清名下贷款再购房,执行房贷利率也会有所下降。同时也要注意个人流水和个人征信,以免办理贷款过程时出现问题和拒贷现象。

最新:6月LPR继续“按兵不动”

上半年两次"降息"百万贷款月供省90元

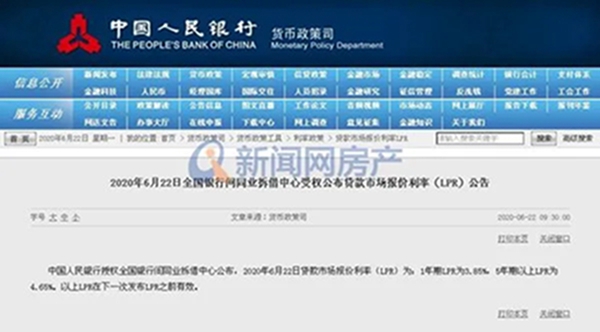

据中国人民银行授权全国银行间同业拆借中心6月22日公布的数据,1年期、5年期以上LPR维持在3.85%、4.65%,均与5月报价保持不变。至此,LPR连续两个月“按兵不动”。

以100万贷款本金、30年等额本息的住房贷款为例,LPR每降5个基点,买房人月供可以减少约30元,合计30年能减少利息大约10800元,降息10个基点,相当于月供降息60元,合计节省21637元。粗略计算,今年上半年两次降息后,月供还款额累计可省90元/月。

业内建议:

已贷款者月还款额受LPR影响并不大 可结合自身情况选择

对于已贷款者对于LPR选择的困惑,金融业内建议,贷款者先跟贷款受理银行沟通确认,自己当下执行的是浮动利率还是固定利率。一般来说,如果是去年10月以后办的房贷,已经直接与LPR挂钩,执行LPR浮动利率;如果是去年10月之前办的房贷,需要贷款者自行决定房贷是执行LPR浮动利率还是转换为固定利率,两者二选一,只能选一次。

如果选择的为浮动利率,则会受到LPR降息影响,但这个影响不是立刻体现,而是会体现在贷款者2021年的房贷上。因为银行一年一般仅为贷款客户调整一次房贷利率,一般为每年1月1日。

此外,金融业内表示,近期部分享有八五折、九折房贷折扣的贷款者到银行咨询LPR选择一事。从近期LPR变动情况来看,贷款额度在百万以内甚至五十万以内的贷款者,月供还款额受LPR影响并不大,贷款者可以结合自己的贷款和个人情况,自由决定是否选择浮动利率。贷款额度较大、还款年限还剩余较长时间的客户反而需要谨慎选择。

【相关阅读】