[摘要] 10月18日,国家统计局公布数据显示,前 9个月,全国房地产开发投资同比增长 10.5%,与前 8个月持平。

10月18日,国家统计局公布数据显示,前 9个月,全国房地产开发投资同比增长 10.5%,与前 8个月持平。

一、房地产开发投资完成情况

2019年1—9月份,全国房地产开发投资98008亿元,同比增长10.5%,增速与1—8月份持平。其中,住宅投资72146亿元,增长14.9%,增速持平。

★ 1—9月份,东部地区房地产开发投资51680亿元,同比增长8.6%,增速比1—8月份回落0.2个百分点;中部地区投资20481亿元,增长10.0%,增速加快0.2个百分点;西部地区投资21754亿元,增长16.2%,增速加快0.2个百分点;东北地区投资4093亿元,增长9.9%,增速加快0.2个百分点。

★ 1—9月份,房地产开发企业房屋施工面积834201万平方米,同比增长8.7%,增速比1—8月份回落0.1个百分点。其中,住宅施工面积583683万平方米,增长10.1%。房屋新开工面积165707万平方米,增长8.6%,增速回落0.3个百分点。其中,住宅新开工面积122308万平方米,增长8.8%。房屋竣工面积46748万平方米,下降8.6%,降幅收窄1.4个百分点。其中,住宅竣工面积33084万平方米,下降8.5%。

★ 1—9月份,房地产开发企业土地购置面积15454万平方米,同比下降20.2%,降幅比1—8月份收窄5.4个百分点;土地成交价款8186亿元,下降18.2%,降幅收窄3.8个百分点。

二、商品房销售和待售情况

1—9月份,商品房销售面积119179万平方米,同比下降0.1%,降幅比1—8月份收窄0.5个百分点。其中,住宅销售面积增长1.1%,办公楼销售面积下降11.0%,商业营业用房销售面积下降13.7%。商品房销售额111491亿元,增长7.1%,增速加快0.4个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降11.1%,商业营业用房销售额下降13.0%。

1—9月份,东部地区商品房销售面积47035万平方米,同比下降2.9%,降幅比1—8月份收窄0.7个百分点;销售额59171亿元,增长6.0%,增速加快0.5个百分点。中部地区商品房销售面积33816万平方米,增长0.5%,增速持平;销售额24279亿元,增长7.2%,增速回落0.2个百分点。西部地区商品房销售面积33004万平方米,增长4.6%,增速加快0.8个百分点;销售额23781亿元,增长10.6%,增速加快0.7个百分点。东北地区商品房销售面积5324万平方米,下降5.9%,降幅收窄0.7个百分点;销售额4260亿元,增长2.5%,增速加快0.2个百分点。

9月末,商品房待售面积49346万平方米,比8月末减少438万平方米。其中,住宅待售面积减少293万平方米,办公楼待售面积增加5万平方米,商业营业用房待售面积减少133万平方米。

三、房地产开发企业到位资金情况

1—9月份,房地产开发企业到位资金130571亿元,同比增长7.1%,增速比1—8月份加快0.5个百分点。其中,国内贷款19689亿元,增长9.1%;利用外资104亿元,增长1.4倍;自筹资金42024亿元,增长3.5%;定金及预收款43877亿元,增长9.0%;个人按揭贷款19900亿元,增长13.6%。

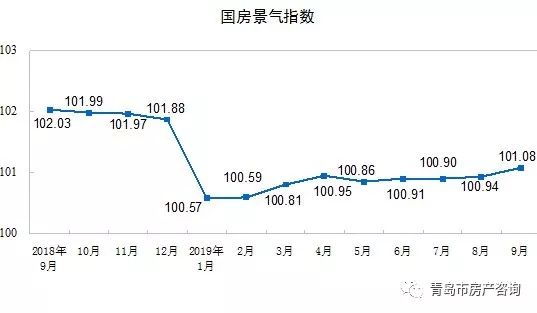

四、房地产开发景气指数

9月份,房地产开发景气指数(简称“国房景气指数”)为101.08,比8月份提高0.14点。

新闻链接

10月17日,58同城、安居客发布《2019年三季度楼市总结报告》指出,2019年三季度,重点城市新房市场住宅销售同比正增长,而二手房挂牌房源量逐步下行。

58安居客房产研究院分院院长张波预计,商品房销售金额或将在2019年达到顶峰。房地产去产能化背景下,商品房规模见顶,2019年商品房销量或呈现一增一减,全年的销售面积同比减少,但销售金额依然有望突破15万亿大关,从2020年始,全国商品房的规模无论是销售面积还是销售规模都将进入缓慢的下行通道。

全国数据商品房库存面积下降

在“因城施策”的调控政策下,三季度的全国土地开发速度出现放缓节奏。

2019年房地产开发投资同比增速出现缓慢下降,但总体仍高于去年同期。在持续增长的开发投资节奏下,全国新房市场的住宅销售面积、销售金额也实现同步增长。

库存方面,全国商品房库存继续呈下行态势,同比降幅有所上涨。截至2019年8月商品房待售面积49784万平方米,比7月末减少92万平方米。

二手房市场挂牌量逐步下行

受到全国房地产市场同步下行、房地产信贷政策收紧等因素影响,三季度二手房市场成交明显遇冷。数据显示,2019年三季度,全国二手房挂牌房源量逐渐回落,各月数据来看,5-7月挂牌房源量达到高点,8-9月逐步下行。

分不同级别城市来看,一线城市中上海二手房挂牌均价环比上涨1.4%,其余城市价格波动不足1%;新一线城市中近半城市二手房挂牌价上涨。

重庆的二手房找房热度依然领先,青岛的二手房热度不算太高。

随着二手房成交遇冷,房地产经纪人信心指数呈现平稳下降的趋势, 9月份经纪人信心指数为105.7,对于未来房价及成交情况仍抱有乐观态度。

租房市场重点城市供应量总体保持平稳

2019年上半年,全国热点城市租赁市场走势依旧保持平稳,2019年三季度供应总量不及二季度,但总体较为平稳。而租房需求方面,也整体呈现略微下降趋势。

租房需求方面,2019年1-9月, 3月份租房需求明显上涨,4-9月各月租房需求较为稳定,三季度有略微下降的趋势。新一线城市中,成都的租房需求居首位,青岛位居中游。

在平均租金数据中,重点19城的平均租金在 41.6元/㎡·月,深圳、上海的平均租金高于60元/㎡·月。新一线城市租金价格多在 20-40元/㎡·月之间。

新房市场购房者信心指数略有回落

进入2019年三季度以来,购房者信心指数略有回落。但从长期来看,约九成购房者仍看好后市潜力。

值得一提的是,从不同城市级别的找房热度来看,2019年三季度,三四线城市的新房找房热度出现明显下跌,一二线城市热度则稳中有降。

在不同城市能级中,找房热度差别较大。其中最为典型的是,武汉超越西安成为新一线最热找房城市。

58安居客房产研究院分院院长张波指出——

楼市的降温已然来临,“金九银十”成色不足已是市场共识。房价“金九银十”大面积上涨的趋势将得到明显缓解,新房上涨的趋势减少会更为明显。根据58安居客房产研究院的跟踪监测的全国50余个重点城市,已经有10余个品牌房企在打折促销,预计四季度房企降价的大趋势将在更多城市和项目上得以体现。

而从2019年前三季度房地产换挡表现来看,调控换挡、城市换挡、利率换挡都已基本落定并发挥出实际效果。房企的换挡则依然在持续,尤其是投资换挡和竞争力换挡在四季度会持续推进。

2019年的“余额”已经不多,进入第四季度房企抢收冲刺的关键时期,在“不将房地产作为短期刺激经济的手段”及“着力防范房地产金融风险”的政策基调下,你预计,剩下这两个月将发生什么?