[摘要] 2019年 11月 14日上午,统计局公布了前 10月全国房地产开发投资和销售情况,总体来看,当前楼市虽有降温趋势,但是指标层面不必过分悲观。

2019年 11月 14日上午,统计局公布了前 10月全国房地产开发投资和销售情况,总体来看,当前楼市虽有降温趋势,但是指标层面不必过分悲观。

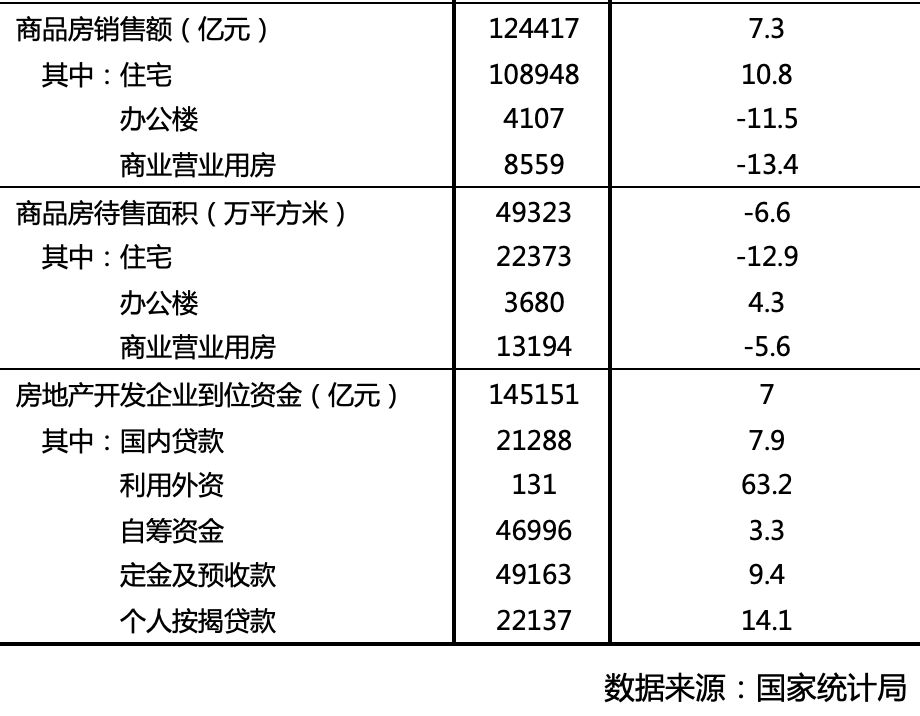

具体数据来看, 1-10月商品房销售面积 133251万平方米,同比增 0.1%,增速今年以来首次由负转正。全国房地产开发投资 109603亿元,开发投资额同比增速虽然比 1-9月份回落 0.2个百分点。但依旧保持着两位数的高增长,同比增长 10.3%。除此之外,新开工、土地购置面积等数据均有向好趋势。

“金九”爽约“银十”整体持稳

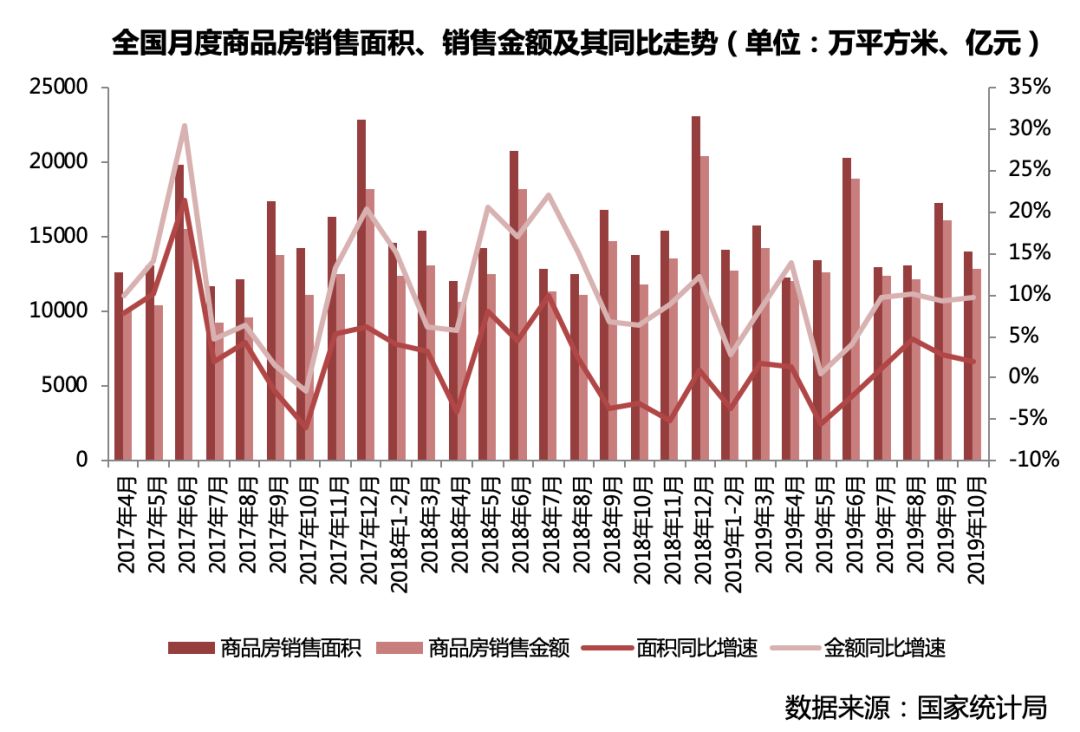

首先看一下销售情况,“金九”爽约,“银十”整体持稳, 10月单月销售面积、金额虽环比齐降,但同比依旧保持小幅微增态势:销售面积 14072万平方米,环比降 19%,同比增 1.9%;销售金额 12926亿元,环比降 20%,同比增 9.7%。近期月度同比增速变化在小幅波动中趋稳。

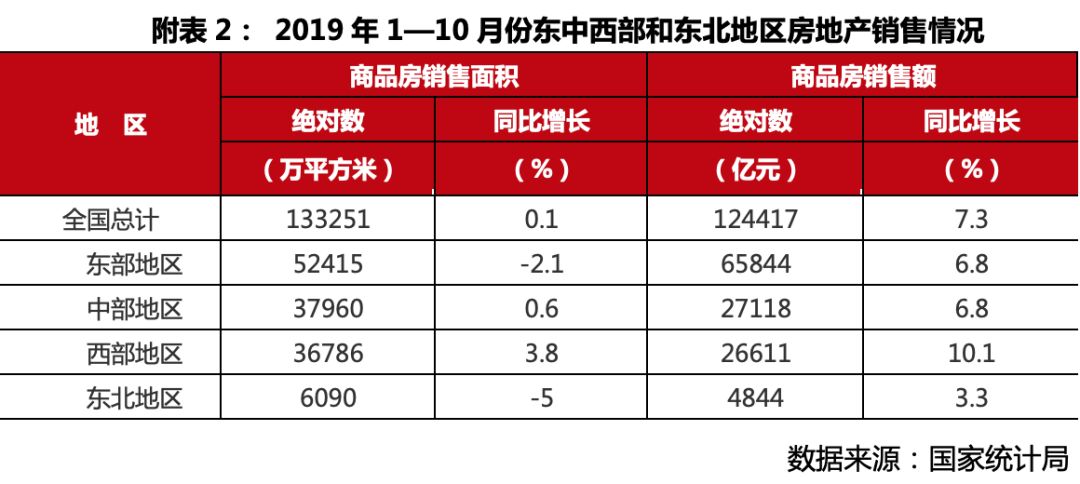

而从 1-10月累计数据来看,面积、金额累计同比增速均保持着小幅回升态势,值得关注的是,商品房销售面积增速今年以来首次由负转正,同比增长 0.1%。其中东部地区商品房销售面积 52415万平方米,占比全国 39%,是主导支撑;东部和东北地区销售面积虽同比齐降,但降幅均有收窄趋势。考量到年末将至,房企业绩冲刺在即,供应放量也会一定程度上带动 11-12月成交的稳步增加,同时受去年基数较低的影响,全年销售面积、金额这两项指标高于去年基本已成定局。

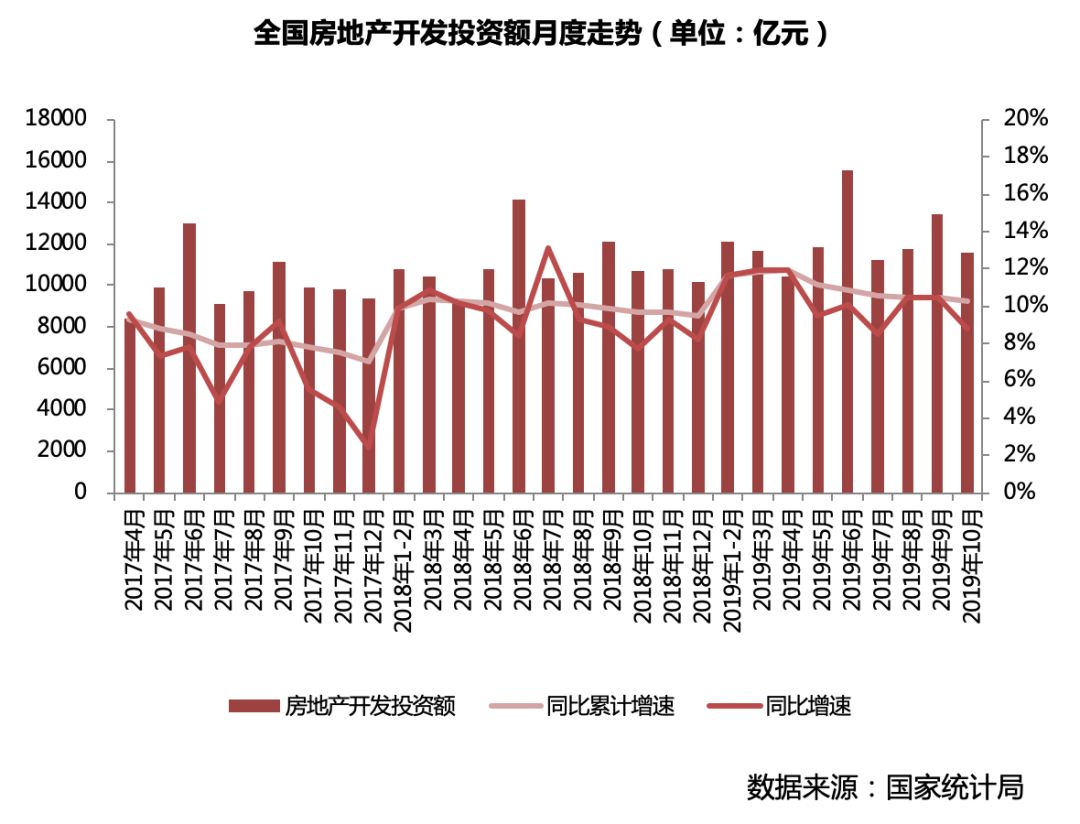

开发投资额增速高位维持

本月全国房地产开发投资额小幅回落, 10月单月开发投资额 11594亿元,环比下降 13.61%,同比增长 8.76%,从累计数据来看,开发投资额增速高位维持: 2019年 1-10月份,全国房地产开发投资 109603亿元,同比增长 10.3%,增速比 1-9月份回落 0.2个百分点。就目前的市场情况来看,预期年内的开发投资额增速仍将维持两位数增长,虽然整体金融环境趋紧的背景下,房企资金层面相对紧张,一定程度上抑制了其拿地投资的积极性;不过受去年低基数的影响,这部分负面效应也将被抵消。

地价下降房企迎来拿地窗口期

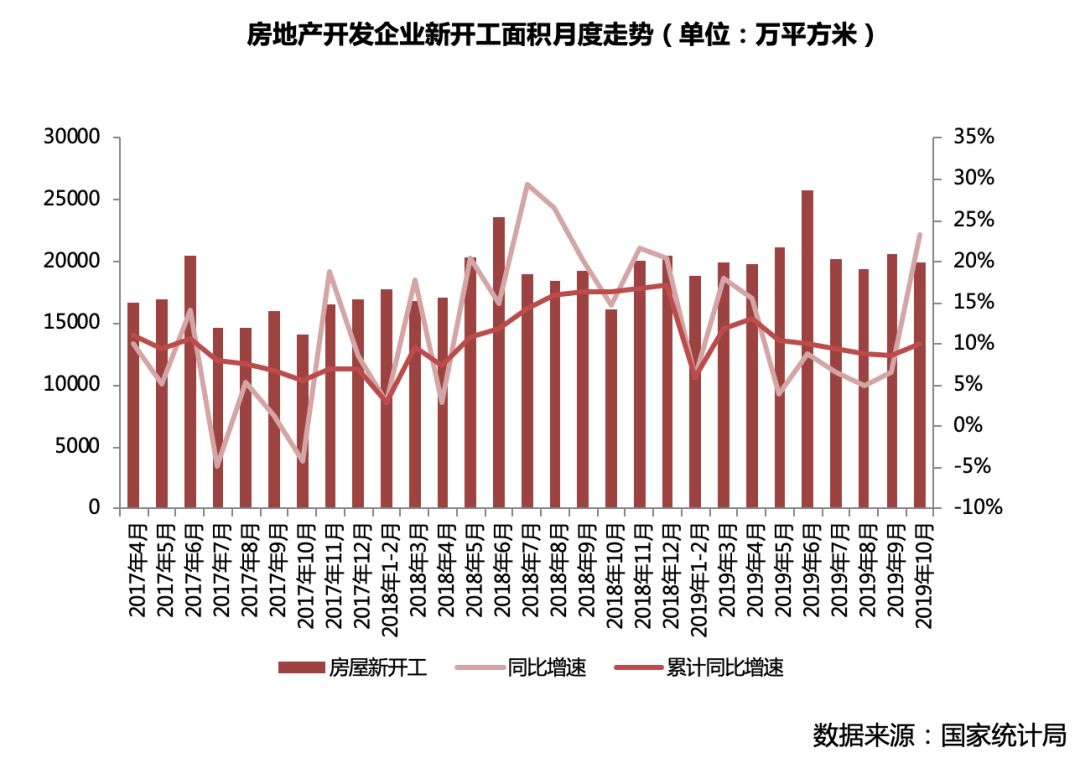

新开工这块大家同样比较关注,虽然 10月新开工面积为 19927万平方米,较上月小幅回落 3.14%,不过从累计数据来看不容乐观, 1-10月房屋新开工面积 185634万平方米,增长 10.0%,增速加快 1.4个百分点,房企的新开工热情还是有所回升的。

而从施工、竣工等指标我们也不难看出端倪, 1-10月,房地产开发企业房屋施工面积同比增长 9.0%,增速比 1-9月份加快 0.3个百分点;房屋竣工面积虽下降 5.5%,但降幅持续收窄了 3.1个百分点。种种迹象均表明房企正在加紧工期,加快资金回笼速度。

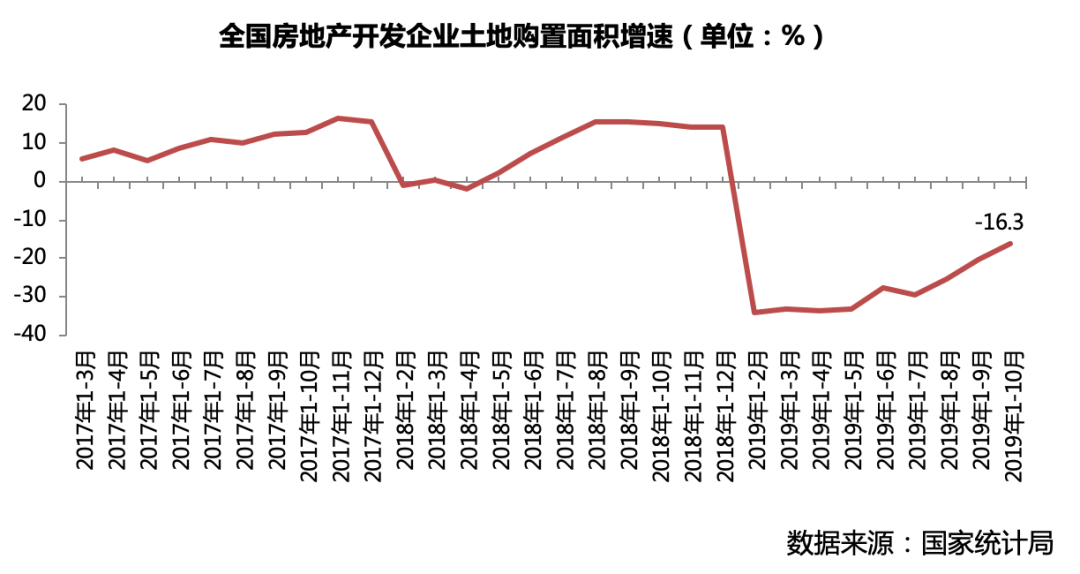

而从土地购置面积来看,降幅有收窄趋势, 1-10月份,房地产开发企业土地购置面积 18383万平方米,同比下降 16.3%,降幅比 1-9月份收窄 3.9个百分点。一方面随着楼市转冷,年末将至,对标去年,房企的拿地态度依旧审慎;另一方面自 7月以来,房企的拿地积极性还是有了稳步回升,降幅不断收窄,总体好于 2019年上半年。

从未来趋势来看,虽然房企资金面承压,但目前地价已然有了一定程度的下降,部分热点城市也出现了拿地窗口期,预期未来 1-2个月土地购置面积累计增速降幅仍有收窄趋势。

指标层面还是保持高位

可以看出,虽然当前楼市虽有降温趋势,但是指标层面还是继续保持高位,我大体有如下几点结论:

一是当前销售面积累计增速已经由负转正,按历年规律, 12月都将有一轮放量, 2019年全年销售面积、金额这两项指标高于去年基本已成定局。

二是全年开发投资额仍将保持两位数以上的增长,即便下行跌幅也不会太大。

三是从土地购置面积来看,近几个月来整体降幅都在收窄,下半年明显好于上半年,不过纵观全年,房企资金面趋紧的背景下,整体土地成交量大概率不及去年同期。