[摘要] 近年来,受产业衰退、经济滞涨的影响,东北三省人口外流、城市收缩现象越发凸显,业内对东北看法也较为悲观。

近年来,受产业衰退、经济滞涨的影响,东北三省人口外流、城市收缩现象越发凸显,业内对东北看法也较为悲观。

但考虑到东北三省人口总量超1亿,居住需求规模巨大,房地产购房需求还是不应被无视,再加之东北城市的城镇化、中心化进程仍在推进,部分城市也依旧存在一定的购房潜力。

产业经济的衰退加速“人口逃离”

纵观2010年来东三省常住人口总量的走势,自2014年之后,东三省常住人口总量就出现收缩趋势。截止2018年末,东三省常住人口总量较2014年高峰时期减少了140万人。

东三省常住人口的减少,除了由于生育意愿下降、自然增长率低外,更主要的还是因为近年来当地经济发展相对缓慢,导致年轻人纷纷离开家乡到外地谋生。

东北的大多数城市产业结构单一,经济发展主要依赖煤炭、石油等资源的开采等重工业,当这些产业出现衰退时,东北的经济发展速度也明显放缓。

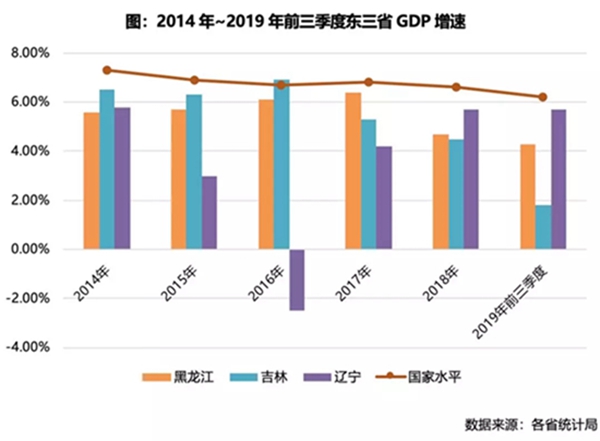

结合GDP增速来看,黑龙江、吉林两省的经济增速长期低于全国平均水平,即使是东三省中的“老大哥”辽宁,其经济发展也在2016年触底,近两年虽有提升,但仍落后于全国平均水平。

经济的不景气迫使当地居民向外迁移去寻找就业机会,其中吉林表现更加突出,近4年来常住人口总量减少了将近50万。

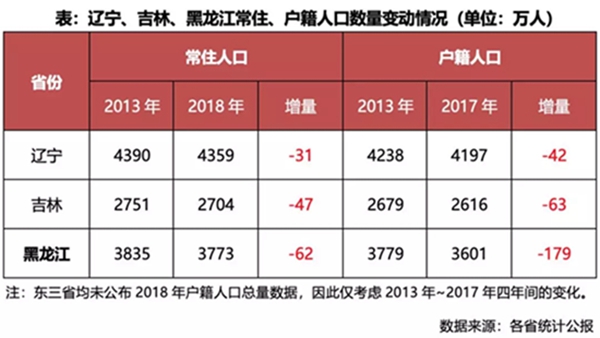

不仅是常住人口,东三省的户籍人口向外流失更加严重。根据各省公布的最新统计数据,2013年~2017年四年间辽宁、黑龙江和吉林三省的户籍人口总量共计减少了283万,其中黑龙江的人口流失最严重,四年间户籍人口数量减少了179万人。

人口的减少势必会导致住房需求的萎缩,如铁岭等城市的商品房成交量近几年来快速下降,内生购房需求难以支撑当地的市场继续向前发展。

不过,哈尔滨和长春这样的一省中心仍能从省内其他城市吸引人口。

哈尔滨城镇人口仍有较大增长空间

由于经济衰退,当地城镇化推进速度缓慢,但基于早期的工业基础,东三省的城镇化水平还是相对较高的。

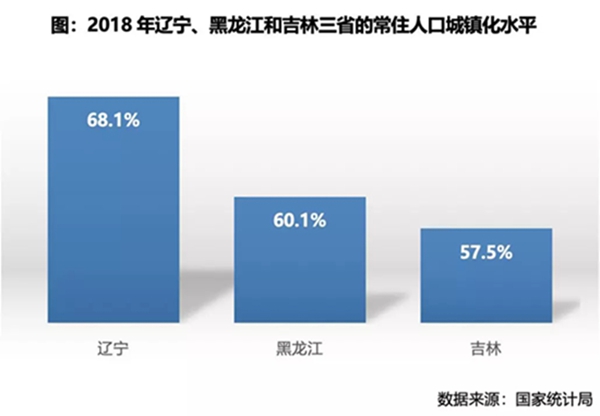

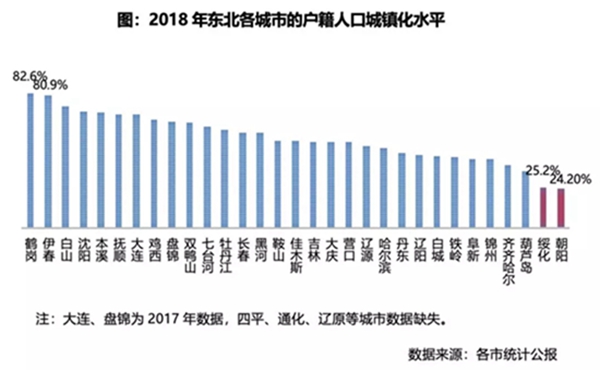

截止2018年末,辽宁、黑龙江和吉林的常住人口城镇化率分别为68.1%、60.1%和57.5%,其中仅有吉林的城镇化水平落后于全国平均水平2个百分点,辽宁和黑龙江的城镇化率均超过了全国平均水平。鹤岗、伊春等一批中小城市的户籍人口城镇化率均在80%以上。

而对于朝阳、绥化这样以第一产业为主力发展的城市来说,其城镇化率仅在25%左右,远远落后于全国平均水平。

不过,城镇化水平较低意味着当地的城镇人口还有较大的增长空间,以哈尔滨为例,其户籍人口在2018年仍有950万左右,假设当地户籍城镇化率达到70%,其城镇人口仍有将近200万的增长空间。

大连、沈阳等城市人口长期稳定

综合经济产业发展、人口、城镇化水平等多方面因素来看,东北三省34个城市未来的人口格局将呈现为区域人口进一步向四个中心城市集聚,大多数中小城市的人口将会持续收缩。

四个中心城市中,沈阳和大连经济发展位居东北第一方阵,对东北人的吸引力比较强,近几年的人口也均呈现为增长趋势,未来也会保持长期稳定。

哈尔滨、长春等城市近年来的人口总量虽有所下滑,但下滑幅度并不大,并且作为一省中心,两个城市还具备虹吸省内其他城市的人口的能力,未来人口总量仍然会保持在一个比较大的规模。

而对于鹤岗、七台河、铁岭等大部分经济发展缓慢甚至停滞的小城市,其人口总量本就不高,受少子老龄化的影响,未来的人口总量将会收缩得更加明显。

不过,并不是所有中小城市的人口总量都会呈现出明显的收缩趋势,锦州、鞍山、盘锦、吉林、大庆、齐齐哈尔等这样在省内经济发展还不错、人均收入也比较高的城市仍能在近几年内维持在一个相对稳定的状态。

房地产量价均明显落后于全国

近些年,东北地区开发投资增速呈现收窄之势,同时成交规模、成交价格也明显落后于全国平均水平,房地产成交高度集中在中心城市,长春、哈尔滨在省内集中度高达六成,大连分食沈阳市场份额。

总体来看,二线城市市场表现尚可,人口规模较小的三四线城市规模收缩明显。

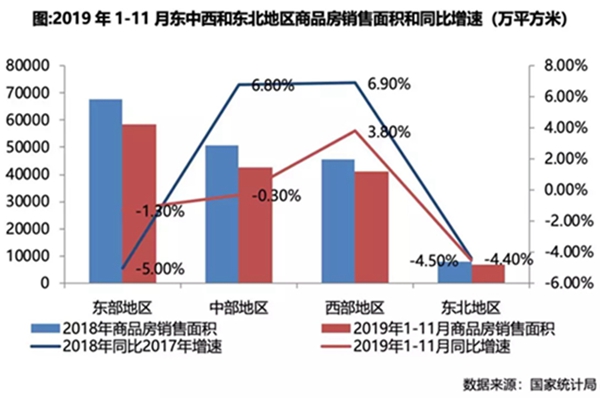

就成交规模变化情况来看,东北地区2018年商品房销售面积同比2017年下滑了4.4%,在各区域中仅好于东部地区(-5%)。

而到了2019年,前11月东北地区商品房累计成交面积同比降幅在四区域中最大,降幅高达4.5%,市场景气明显落后于全国平均水平(0.2%)。

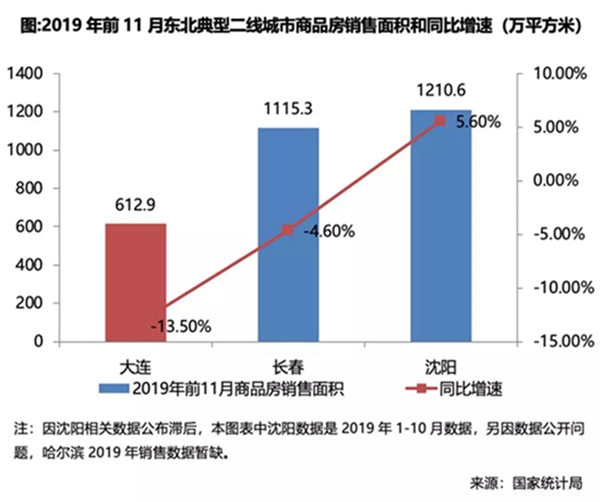

分城市来看,四个典型城市中沈阳、长春两城的商品房成交体量均超1000万平方米以上,尤其是沈阳,2019年前10月商品房成交量就已达1210.6万平方米,在四城居于首位,同比2018年同期上涨了5.6%。

长春前11月商品房成交量达1115.3万平方米,同比呈现下滑趋势;大连前11月商品房成交量仅600余万平方米,同比降幅高达13.5%,这与大连严苛的调控政策有极大关联,“限购限贷限价限售”均已集齐,是东北调控政策最严的城市,即使放在同类二线城市当中也偏“苛刻”,成交量下滑也在意料之中。

相比之下,成交景气最差的城市当属哈尔滨,一方面其政策调控不及大连那么严,仅规定主城6区新购买商品住房限售3年,但其成交量却呈明显下滑趋势。

大连房价水平远高于沈、长、哈

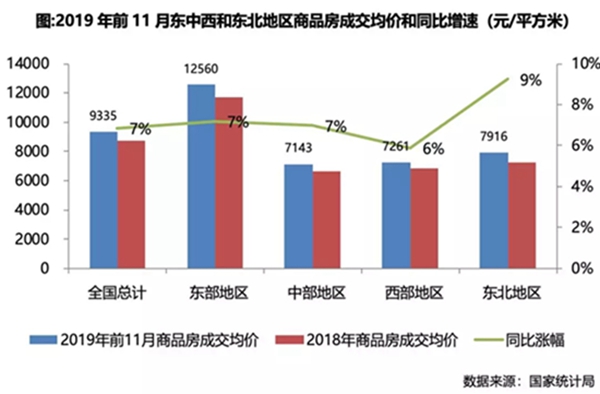

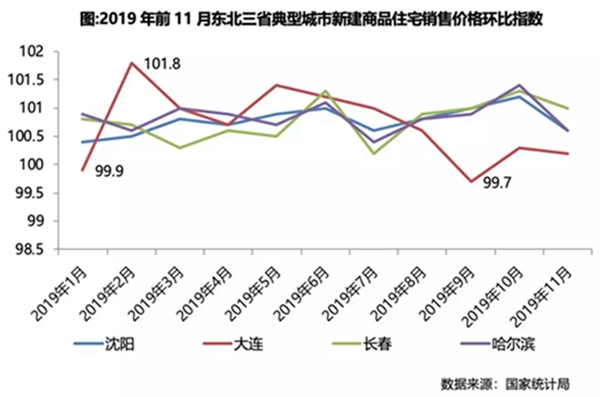

就商品房成交价格来看,东北地区2019年前11月商品房销售均价为7916元/平方米,同比2018年上涨了9%,涨幅在四大分区中居于首位。

至于商品房成交均价,在全国四大区域中,成交均价排在第二位,较中西部成交均价分别高出11%、9%,但远低于东部地区成交均价12560元/平方米;即使与全国平均水平9335元/平方米相比,也低了15.2%。

从国家统计局公布的70城数据房价变动情况来看,2019年11月哈尔滨、大连、沈阳、长春商品住宅均价同比2018年同期均价涨幅均在8.5%以上,其中哈尔滨涨幅最高,达10.2%。

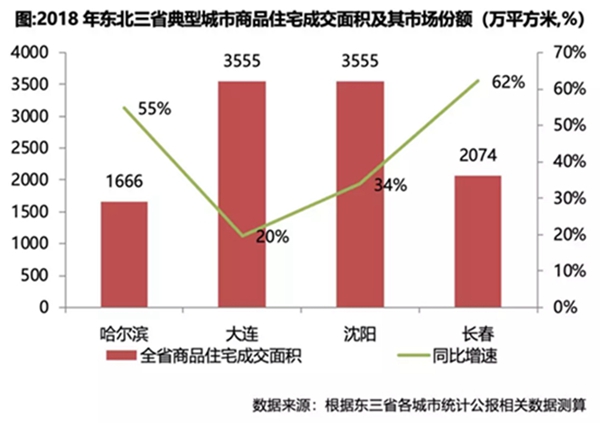

从2018年省域商品住宅成交规模上看,辽宁居首,高达3555万平方米,而从东北三省核心城市的集中度来看,长春居于首位,其商品住宅销售面价占全省的比重高达62%,其次是哈尔滨,高达55%,两城在省内集中度在六成左右。

沈阳占辽宁市场份额仅有34%,副省级城市大连也占到20%,分食了沈阳的市场份额,两个二线城市也推高了辽宁的房地产市场规模。

总的来看,大连、沈阳、长春、哈尔滨四个二线城市商品住宅成交规模、成交均价在东北区域处于前列,总体市场表现尚可;而鹤岗、双鸭山等城市不仅城市人口规模本身较少,而且人口还处于不断流失之中,加之东北生育率低下,部分城市如铁岭、鹤岗等均已经步入负增长,未来房地产市场规模收缩十分明显。

大连仍是东北“明星城市”

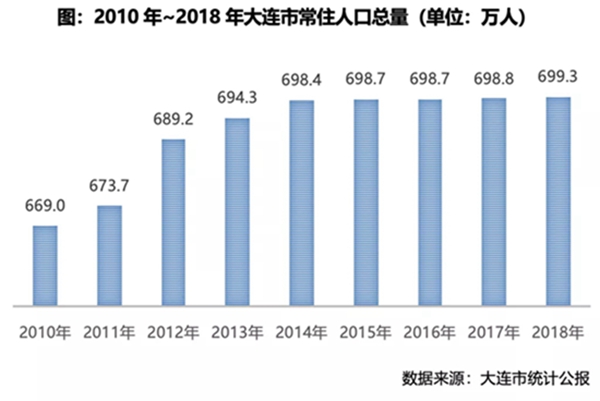

相比十年前,现如今的大连光环已然变弱。受经济发展变缓拖累,大连对人才的吸引力不如过去,同时受生育率低迷影响,其人口总量也在2014年以后基本维持在699万左右,增长极为缓慢。

但在东北区域来说,大连的经济实力仍然是最强的,也是为数不多人口仍然正增长的城市。人口的增加会带来购房需求的增加,就房地产市场来看,大连显然还是东北最值得关注的城市之一。

2018年末,大连的常住人口总量为699.3万,较2014年仅增长了0.9万,年均增量还不到3000人,增长速度明显不及往年。

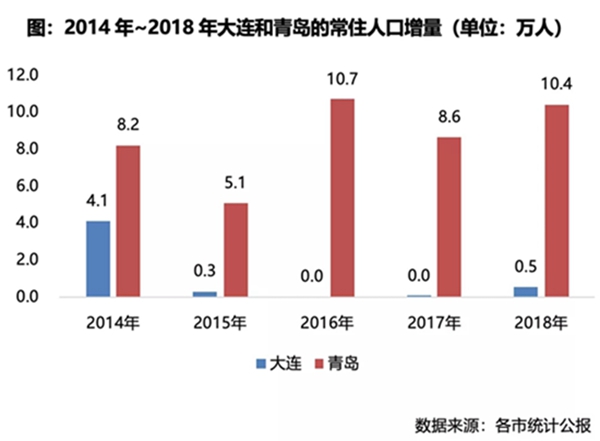

这一增量对比属于其他二线城市显然属于极低的水平,与其城市地位相当的青岛2014年~2018年间常住人口的年均增量基本在9万左右,几乎是大连的30倍。

人口增长停滞的背后,一方面是近年来当地生育意愿不高,新生儿出生率长期低迷,2018年户籍人口的出生率仅为8.43‰。虽然在东北地区属于较高水平,但放到全国水平来看还不及一些城市的自然增长率。

另一方面,也和当地的经济结构有关。尽管大连近年来的经济增速在东北地区仍然保持一个相对领先的速度,但其产业结构主要偏向石化、造船等这样的重工业,以致当地难以留住人才,特别是高素质人才。

以大连理工大学的毕业生去向来看,2018年毕业的研究生中仅有13.5%的比例留在了大连,这一比例连续三年下滑。

从大连外来人口总量变化来看,大连的外来人口数量在2013年就达到100万以上,是东三省所有城市中外来人口数量最多的城市。

近几年来,大连的外来人口数量虽然微有回落,但基本还是稳定在104万左右,并且大连也在2019年初降低了落户门槛,未来一段时间内外来人口预计还会继续流入。在此影响下,当地的刚需依旧有较强的支撑。

人口持续流入为大连的房地产市场带来了大量的购房需求。结合近几年的商品住宅成交规模来看,2017年以前大连的商品住宅成交量均呈现出快速的上升趋势,2017年更是突破700万平方米,创下历史新高。

不过,2017年以后大连的商品住宅成交规模就开始呈现下行趋势,2019年的成交量已经降至600万平方米以下。

商品住宅成交规模的下行,主要由于2018年3月份大连市内四区及高新区开始执行限购政策(外地人购房需要连续缴纳12个月纳税和社保方能购买1套住宅,本地家庭住宅拥有量超过2套后禁止购买),根据CRIC统计市内四区及高新区的商品住宅成交量占到全市的比例高达57%,是全市商品住宅的主力成交区域。

因此,限购政策直接导致2018年商品住宅成交规模较上一年下降了15%。不过,这一降幅在2019年并没有扩大,商品住宅成交量仍然比较可观。

面积段选择上,大连人更加青睐面积在100平方米以下的产品,合计占比约62%;面积更大一些的产品,即面积在100平方米~120平方米之内的住宅,成交占比仅有16.6%。对比青岛来看,大连人对住宅面积要求明显不高,主要以小面积住宅为主。

户型上,大连人更多选择一房、二房这样相对较小的户型,成交占比合计高达62%;而其他地区钟爱的“黄金”三房,成交占比仅为25%。

再和青岛对比来看,青岛商品住宅中一房和二房的成交占比合计才仅为20%,三房的比例则高达64%。由此可见,大连人对小户型的偏爱程度之深。

小户型在当地受到热烈的欢迎,除了因为总价比较低,更主要是因为当地的家庭结构相对比较小。根据最新公布数据,大连2017年户均家庭规模为2.77人/户,而偏爱大户型的青岛户均家庭规模为3.06人/户。大连的家庭规模明显小于青岛,因此对小户型的偏爱程度也高于青岛。

谨防铁岭此类陷阱城市

如同东北大多数城市一样,铁岭也面临着严重的人口流失,2010年~2018年铁岭的户籍人口数量减少了13.5万。

长期收缩的人口总量也使得当地的购房需求明显减少,商品房成交量断崖式下跌,根据官方最新公布数据,2018年铁岭的商品房成交量已经不足100万平方米。

人口的流动和经济发展有着极大的关联,经济发展不好的城市也难以留住当地人,铁岭亦是如此。

从近几年的经济发展走势来看,铁岭的经济发展已经多年停滞,2015年触底后虽然有所回升,但整体经济增速仍徘徊在5%以下,2019年前三季度的GDP增速仅为2.5%,不足全省经济增速的一半。

经济的一蹶不振和当地的产业结构有密切的关系。长久以来,铁岭基本依靠农业和煤炭相关行业发展,产业结构较为单一。

近年来,由于煤炭行业的不景气,铁岭的工业发展也随之衰退,也使得全市的经济发展长期停滞。

经济的衰退导致当地的就业岗位缺失,本地人难以找到收入水平相对较高的工作,大量的年轻人开始向外逃离。

2010年铁岭的人口就开始不断向外流出,近几年铁岭的户籍人口下降趋势更加显著,户籍人口总量早已跌到300万以下,是典型的人口净流出城市。

人口的不断减少还和当地出生率低迷有关。2018年,铁岭的户籍人口出生率仅为5.34‰,即使在整个出生率都比较低的辽宁,也仅高于倒数第一的本溪。铁岭的户籍人口自然增长率也已经多年为负,也进一步导致当地的户籍人口逐渐减少。

在房地产市场方面,铁岭是一个完全依靠自身内生需求来发展的中小城市。人口的不断流失意味着当地的住房需求在减少,并且棚改带来的购房需求已经所剩不多,仅依靠本地的购房需求已经难以支撑当地的成交规模。

就此来看,铁岭未来的房地产市场也会持续萎缩。

2018年铁岭的GDP仅为617亿元,在省内仅比阜新高。经济发展的长期垫底也导致铁岭本地居民的收入水平也长期落后于省内其他城市。

2018年,铁岭市城镇居民的可支配收入仅为24994元/人,排在全省倒数第二位,和第一名沈阳相比差距接近2万元。

较低的收入水平意味着当地居民的购买力也比较弱,因此当地房价也多维持在4000元/平方米以下,属于全国较低水平。

根据机构公布的当前在售新房项目来看,即使在铁岭当前的主城区银州区较为核心的位置,其新房价格也多在四五千一平方米左右。

由于人口不断向外流失,当地居民的购买力又相对比较弱,因此铁岭的商品住宅成交量比较低,2018年其成交量还不足100万平方米。和人口总量相差不多的安徽宣城相比,这一成交量仅为宣城的20%左右。

事实上,早在2014年的时候,铁岭商品住宅成交规模还几乎是宣城的3倍,彼时铁岭的成交量还在330万平方米左右,宣城则仅有122万平方米,但其后由于人口的不断流失以及棚改规模的逐渐缩小,铁岭的商品住宅成交量近五年来持续大跌。

根据铁岭市官方统计数据来看,2014年以来,铁岭的商品住宅成交量几乎每年都呈现下降趋势,2016年更是出现断崖式下跌,成交跌幅都超过了80%,至2018年当地商品住宅成交规模只有68.2万平方米,仅约为四年前的五分之一。

这样两种截然不同的规模走势充分说明了人口对于当地房地产市场发展的重要性。这些人口逐渐收缩的城市,其内生需求动力明显已经不足,甚至难以支撑当前的商品住宅成交规模。因此,如铁岭一样不断收缩的城市未来的房地产市场也会逐渐萎缩。

二线城市依旧以二房最为畅销

总的来看,人口的外流、产业的衰退使得城市活力不足,加之寒冷的气候使得购房需求被严重抑制,机会点则在于城市人口规模较大的城市、中心城市。

至于城市未来的发展前景,总体上还是以沈阳、大连、长春、哈尔滨等二线城市为主,齐齐哈尔、吉林、鞍山、锦州、大庆五城可适当考虑。

人口是一切经济活动的基础,城市的购房需求量更是受人口规模的影响,只有城市具有一定的规模,才能保证城市的需求量。

纵观东北各城市规模,大部分城市都是人口总量在500万以下的中小城市,人口总量超过500万的仅有大连、沈阳、哈尔滨、长春、齐齐哈尔、绥化6个城市。

六个城市中,仅沈阳、大连、长春、哈尔四个二线城市人口规模在700万人以上,它们或为省会,或为副省级城市,收入水平相对较高,存在一定的购房潜力。

从四城2018年商品住宅销售规模来看,只有沈阳、长春两城成交规模突破1000万平方米,尤其是长春商品住宅销售面积达1288万平方米。由此可见,人口规模对于购房需求的影响之大,较大的人口基数奠定城市的需求量。

大城市不仅仅人口规模大,人口集聚效应也更强。从东北三省核心城市的人口与购房集中度对比数据来看,长春人口集聚效应最强,其以28%的人口贡献了62%的商品住宅成交面积。

究其原因,主要是由于吉林省其余城市规模均较小,对于长春的霸主地位难以撼动,其对省内其余城市人口的吸引力也最强。

从产品偏好来看,东北的二线城市依旧以80-100平方米二房最为畅销,需求偏“刚性”。大连、哈尔滨、长春三城80-100平方米产品最为畅销,占比在32%-40%之间不等,80平方米以下产品次之,100-120平方米产品排在第三位。

而青岛截然不同,100-120平方米产品最畅销,占比高达32%,其次是120-140平方米产品,占比高达23%,80-100平方米、80平方米以下产品分别居于第三、四位。

造成这一现象的原因有二,第一,由于东北计划生育执行较好,家庭规模普遍偏小,因此二房最为畅销;第二,产业经济的衰退造成大量人口外流,尤其是年轻人大量流出至东南沿海,使得需求偏刚性,二房就可以满足家庭需求。

齐齐哈尔等五城可适当考虑

考虑到人口规模对于城市房地产起到的作用至关重要,我们在对各城市房地产购房需求综合评价时仅考虑户籍人口超过250万的这些城市,并分为以三个梯队,第一、二梯队可归为潜力城市,第三梯队则归为风险城市。

第一梯队:分别为沈阳、大连、长春、哈尔滨,这四个城市均为二线城市。值得注意的是,四城表现并不完全一致,各城均有自身优缺点。

相较而言,大连老龄化更严重,2017年老龄化率已达25%,较长春高出近5个百分点;哈尔滨人口外流较为突出,近5年户籍人口减少了36万;长春人均可支配收入水平相对较低,2018年仅有35332元,较沈阳低8722元/平方米。沈阳在各指标上表现均较优,市场前景最佳。

第二梯队:分别是齐齐哈尔、吉林、鞍山、锦州、大庆五城。各城市的优势点也各不相同,齐齐哈尔、吉林很大程度上受益于其较大的人口规模,尤其是齐齐哈尔户籍人口达530万人,仅次于四个二线城市,加上齐齐哈尔的老龄化水平在东北处于较低水平,人口结构相对较优。

鞍山虽然在人口指标上表现平庸,但其人均可支配收入达35619元,较吉林省会长春还高一些,其房地产投资额、成交量在东北三四线城市中表现较优,因此也可高看一样。

锦州和大庆虽然人口规模不足300万,但是受益出生率尚佳,另外锦州在房地产投资上、大庆在收入水平上表现也较突出,可一并归为二类潜力城市,这类城市可适当关注。

第三梯队的绥化、朝阳、松原、葫芦岛、四平、牡丹江、铁岭这7个城市则可归为风险城市,这些城市经济体量小,增速也较慢,尤其是铁岭、牡丹江2018年增速仅有1.3%,松原更是只有0.9%,朝阳、铁岭人均可支配收入均不足25000元,购买能力不足,在购买力的桎梏之下,房地产成交量在较低位也在意料之中。