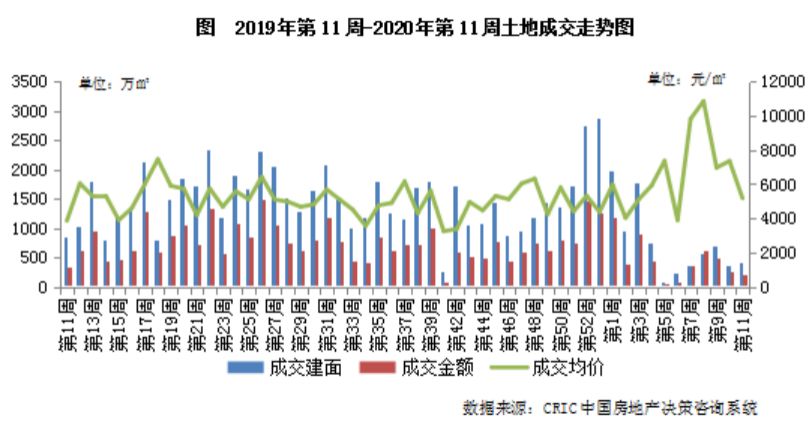

[摘要] 据监测,重点城市成交量2020年1-2月成交量仅5473万平方米,较2019年同期6865万平方米,下降20.3%。时值三月,重点城市土地市场成交规模进一步缩水,3月前两周仅成交约771万平方米,同比降幅连续两周超5成。

受疫情影响,不少城市的土地出让在2月按下了暂停键,土地市场热度也因此降至低位。

据监测,重点城市成交量2020年1-2月成交量仅5473万平方米,较2019年同期6865万平方米,下降20.3%。时值三月,重点城市土地市场成交规模进一步缩水,3月前两周仅成交约771万平方米,同比降幅连续两周超5成。

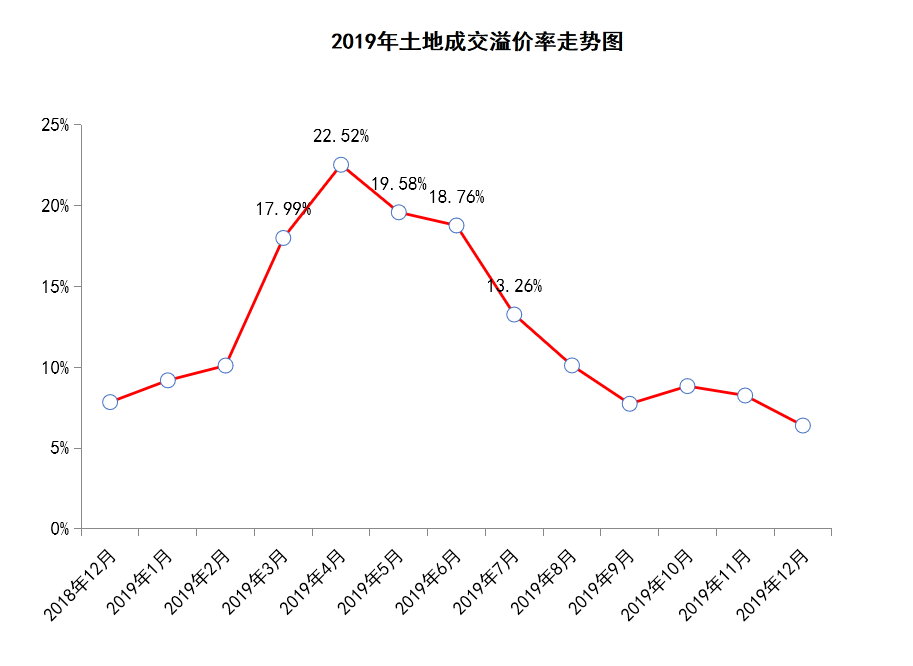

尽管土地市场成交规模大幅缩水,但成交价格却继续回暖,2020年一季度土地市场平均溢价率在2月达到了高峰11.3%。

逆市之下土地成交价格的上升主要受部分一二线城市优质土地带动,一方面,2020年第一季度诞生了多个地王项目,另一方面,一二线城市2月份的成交溢价率也都达到了去年下半年以来的最高位。

2020年2月20日,上海诞生了全国总价“新地王”,香港置地联合体以310.5亿总价拍得徐汇滨江西岸地块,刷新了2016年深圳新会展中心地块成交价,晋级新的全国总价地王。这一项目无论是整体规模、成交金额、江景规模,都是上海土地出让市场没有过的,是一块凤毛麟角的好地。

3月10日,广州越秀区域迎来时隔10年来的首次住宅用地供应的,土地价值极高,起拍价就高达6.3万元/平方米,这就已刷新广州土拍史上起拍楼面单价纪录,最终由广州城投以底价竞得。

除了优质地王项目之外,多个城市成交溢价率都达到了近半年来的最高位,如南宁、北京、福州和成都等四个城市的溢价率在15%以上,其中南宁、成都的平均溢价率超过30%,北京溢价率也已达27%。

结合热门城市及地块的出让条件来看,多为优质土地,如北京2月份出让的10宗地中有8宗均是普通商品住宅用地,2宗来自近年来鲜少供地的海淀区,区位与周边配套俱佳。

我们认为,在某种程度上说,正是由于2020年至今优质地块的频出,才刺激了房企的拿地积极性,使得地价出现明显上升。

过半地块的价格上涨幅度在5%以内

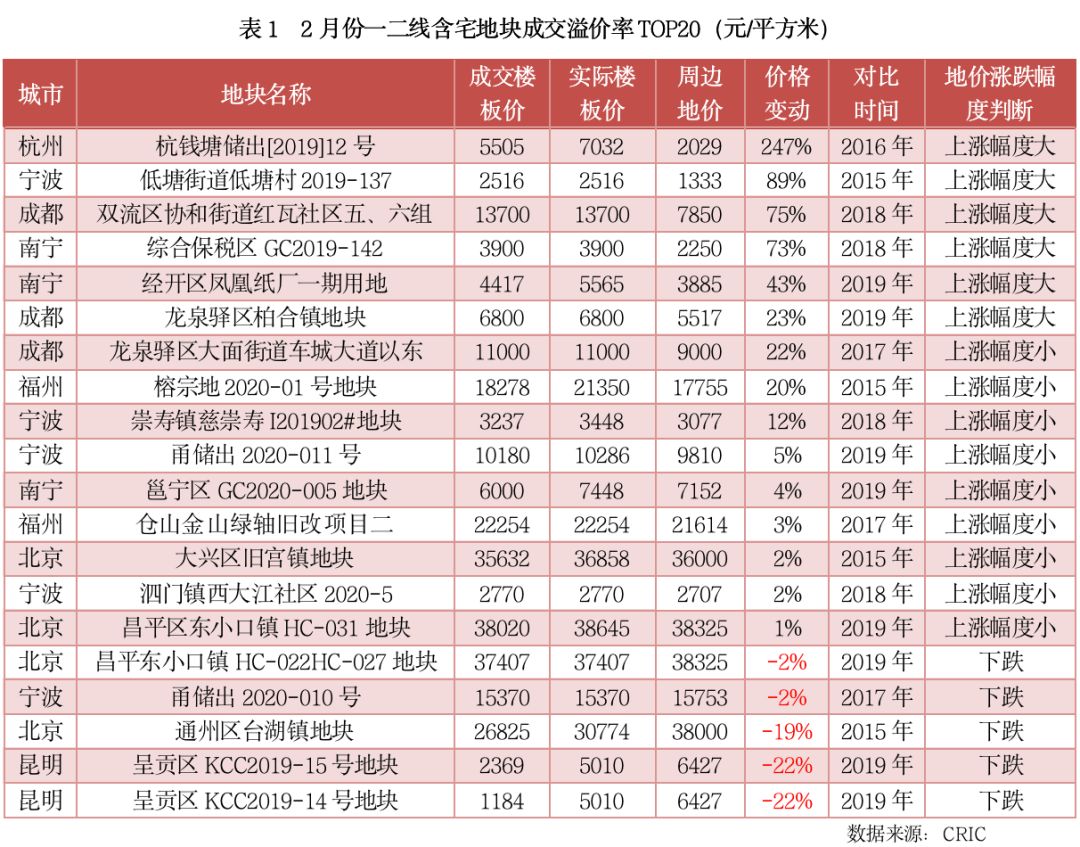

从成交溢价率最高的2月份来看,这些含宅地块主要来自于北京、南宁、宁波、成都等几个城市,成交溢价率基本都在30%以上。

结合周边近几年成交的同类型地块来看,大多数高溢价成交地块的价格较此前有一定的上浮,在地价有所上涨的高溢价地块中,过半地块的价格上涨幅度都不大,基本都在5%以内,这些土地多位于北京、福州、宁波主城区等地价相对高的区域。

这一点和近来这些城市的地价走势也较为契合,以北京为例,2019年地价较2018年变动幅度仅为1%,今年2月成交的高溢价地块中大多地块的价格上涨幅度也都比较窄。

对于这些城市而言,由于地价相对较高,房企在拿地时需要的资金成本更高,拿地态度也更加审慎,另一方面房价在政府管控下上涨幅度也比较窄,盈利空间增长预期不大,因此地价走势较稳。如在福州土拍中,最引人关注的纯商品房地块仓山金山绿轴旧改项目二尽管参拍房企众多,但并未如预期那样达到最高限价,地价较2017年也仅上涨了3%。

至于地价上涨幅度较大的土地,联系周边土地成交时间可以发现,这些区域已有较长时间没有土地供给。典型如杭州钱塘地块,该宗地所在的临江板块最后一次供应宅地已是在三年前,彼时地价还处于较低水平,而随着钱塘新区的逐渐开发建设,各项规划也逐步落地,区域内的地价涨幅也在情理之中。

南宁和成都的郊区这类地价较低的区域亦是如此,在规划落地、配套发展逐渐成熟的利好,近一两年地价明显上涨,如龙光拿下的南宁经开凤凰纸厂一期地块和去年年初在该区域拿下的另一宗大体量用地相比,实际楼面价上涨了43%。

也有通州台湖、昆明呈贡等地块楼板价出现明显回落,成交楼板价不及周边此前成交同类型土地的地价。这些地块价格的下降更能反映出房企拍地的谨慎态度,如通州台湖地块不需要配建保障房,自持比例也仅为7%,但是较2015年时的竞拍热度依旧明显下降,地价较2015年下降近二成。

四成左右地块 利润空间尚可

由此看来,在近期成交的高溢价地块中,大部分地价只能称得上“缓涨”,即使在优质土地出让的刺激下,土地频频拍出高溢价,但受资金压力影响,实际土拍竞争激烈程度仍然相对较低。

与此同时,结合周边在售新房房价,2月一二线含宅地块成交溢价率TOP20的土地的利润空间尚可。

在高溢价之下,只有三成左右的地块地房比处于较高水平,房地差也比较小,未来盈利空间也比较窄。典型如福州的仓山金山绿轴旧改项目二地块,作为福州土拍中唯一的不限价地块,吸引了众多房企的参与,最终成交楼面价达到22254元/平方米,创下金山板块新高,但周边在售新房价格却在3万元/平方米左右,项目的盈利空间较小。

有四成左右的地块利润空间尚可,如地房比较高的北京昌平东小口限价地,虽然拿地成本价升至3.5万元/平方米以上,但地块上住宅销售限价均价约在5.9万元/平方米,房价地价之间仍有超过2万元/平方米的差距,就此来看,项目未来仍能保证一定的利润空间。

当然,在这20宗地中,也有盈利空间比较高的土地,比例约占有三成。这些土地的地房比低,房价地价差距也比较大,因此项目利润空间充裕。典型如北京大兴旧宫、通州台湖地块,虽然实际楼面价都在3万元/平方米以上,但周边在售新房房价都在6.5万元/平方米之上。

不论是从高溢价成交地块的地价走势、还是盈利空间分析来看,都说明当前拿热点地块大概率是比较划算的。

优质土地供应有限,高溢价不长久

值得注意的是,虽然从溢价率及土地成交均价来看,近期曾出现过一波高位,但进入3月之后无论是成交量、成交均价还是溢价率都出现了一定的下滑。

这主要是因为,从供应端来看,疫情下,部分城市纷纷转变供地策略,优先供应条件较好的土地刺激企业拿地积极性,稳定土地市场。随着疫情的进一步缓解,各城市也将逐渐恢复原本的土地出让节奏,整体土地市场也将回归常态。

对需求端来说,各大开发商在近期积极拿地,这在一定程度上是因为照往年惯例,房企都实行“当年投资当年销售回款”的运作模式,一般都会选择在年初拿地,然后在从二三季度起陆续推盘上市。因此对于各大开发而言,年初拿地热情原本就相比全年相对较高。

如2019年3、4、5月土地市场也曾出现过一波小阳春,其溢价率4月峰值甚至高达22.52%,甚至远高于如今2020年2月的11.3%。

由于疫情的反复和全球的爆发,虽然在优质用地供应的刺激下房企拿地意愿有所提升,但在疫情影响及资金压力下房企拿地态度也变得更加谨慎。

从目前来看,此次疫情对整体经济的影响已超过上一轮金融危机,所以可以预见,热门城市土地高溢价的现象不会长久,并且接下来的土地市场会面临比较大的压力,盈利空间较窄的地块或条件较为一般的土地会遭遇流拍风险。