[摘要] 每年3、4月份都是各大上市房企公布其上一年业绩的日子,从融资成本来看,2019年约有60%的房企融资成本同比上涨,整体的融资成本同比上涨0.33个百分点至7.13%,再次突破7%。

每年3、4月份都是各大上市房企公布其上一年业绩的日子,从融资成本来看,2019年约有60%的房企融资成本同比上涨,整体的融资成本同比上涨0.33个百分点至7.13%,再次突破7%。

房企融资成本分化显著,部分企业融资成本相对较高,9%以上的有10家企业,占比达到20%。融资成本较低的企业来看,主要集中在国企、央企之中,如中海、越秀、华润等,也有部分优秀的民营企业如龙湖等融资成本相对较低。

2020年2月初,人民银行、财政部、银保监会、证监会、外汇局等五部门联合印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,释放了相对积极的货币信号;但财政部在2月17日强调要坚持“房住不炒”的定位,央行也在19日报告中表示要加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

在此背景下,预计2020年房企的融资环境大幅松动可能性不大,未来房地产金融政策仍将保持相应的连续性、一致性和稳定性。

随着融资难度和成本的逐步增加,部分企业,尤其是融资能力相对较差、经营不善的中小企业债务违约风险需警惕,如2019年银亿由于债务违约已经被法院进行了破产清算审查,此外三盛宏业、颐和地产以及国购投资等房企也陷入了债务危机。

2020年,房企还需将销售回款放在第一位,以应对市场变化,融资能力较强的房企也可以凭借自身优势拓展项目。

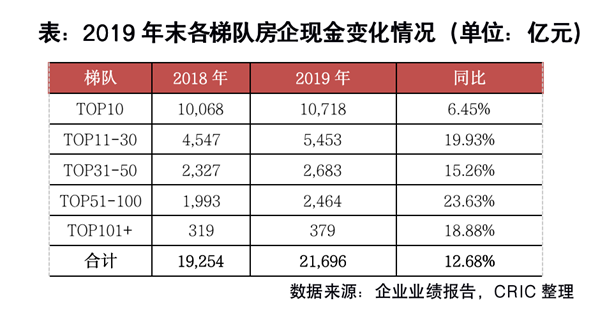

01、现金持有增幅下降,抓回款是重点

2019年50家典型上市房企现金持有量为21695.51亿元,同比增长12.68%,同比增速同比下降了12个百分点,在行业整体规模增速下降的情况下,房企的现金持有量增速也有所放缓。截至2019年年末,现金持有量超500亿元的有13家,同比增加6家,其中碧桂园和恒大持有现金超2000亿元,是最有钱的房企。

从各梯队来看,持有现金量跟房企规模大体成正比,TOP10房企仍拥有着绝对的领先地位。从增速来看,TOP10房企的现金持有量同比增长6.45%,增幅最低,此外,TOP51-100的房企现金增幅最为显著达到23.63%。

行业进入新的发展阶段,房企更加重视“现金为王”,38家房企持有现金有不同程度的增加,其中现金增幅大于50%以上的房企有10家。

随着行业竞争加剧,房企间的合纵连横也越来越多,对于规模房企而言持有更多的现金也就意味着更多的机会。2020年的业绩发布会上,房企还是普遍将“抓回款”作为了重点工作之一。

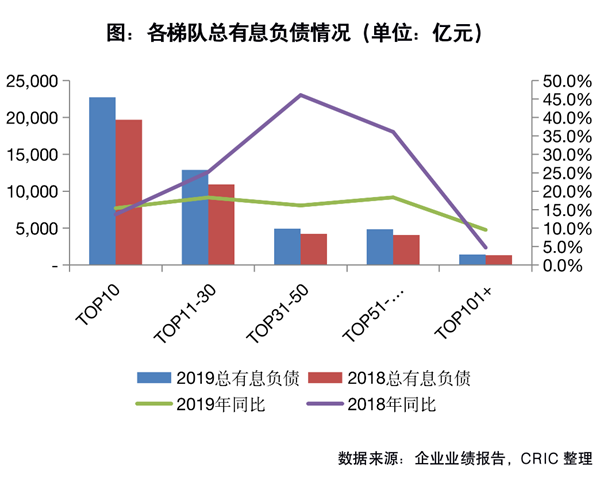

02、有息债增长16.4%,短期偿债压力加大

2019年末房企的总有息负债量46942亿元,同比增长16.40%。其中,总有息负债超过千亿元的有11家,同比增加1家;有息负债同比增长的企业占比达到86%,同比持平,但增幅达50%以上的仅有6家,同比减少5家。

各个梯队的房企有息债的增幅都在20%以下且较为均衡,一方面在行业增速整体下降且融资环境趋紧的情况下,房企不再大举负债,但企业规模的平稳发展也离不开融资支撑,所以数据上体现出各个梯队的债务增幅不大且较为均衡。

从期限来看,2019年房企短期有息债15466亿元,同比增长16.59%,长期有息债31476亿元,同比增长16.31%,长短期债务增长速度相当,但增幅都明显高于现金增幅,从而使得2019年50家房企现金短债比的加权平均值同比下降3.36%至1.40。但是整体来看,现金仍能够覆盖短债,流动性宽松,房企的短期偿债压力可控。

从企业梯队来看,以TOP50为分界线,50强以内的房企现金短债比有不同程度下降,而50强以外的房企则同比上升。主要是因为规模房企整体财务状况和融资能力较强,规模增长诉求也更为强烈,在弱市下也不断寻找机会扩张发展;而中小房企在竞争更为激烈的情况下,选择手握现金以应对更加复杂的环境,向稳发展,寻求“活下去”。

龙湖集团、越秀地产、远洋集团现金短债比均大于3,位列前三甲,现金持有量相对较高,几乎没有短期偿债压力。以龙湖集团为例,其现金短债比4.38,同比上升14%,一方面在于企业规模持续增长,2019年龙湖销售金额同比增长20.9%,及其95%以上的高回款率带来的现金增加;另一方面,由于历年来龙湖的财务稳健,其融资优势在2019年得到进一步的显现以及优化,其2019年发行了多笔利率较低的美元债,创多项民营房企发债新纪录。

03、疫情影响融资额,短期融资颇受欢迎

2020年1月初,房企再次迎来了发债潮,其中仅仅1月8日就有9家房企发布了融资计划。尤其是海外债,更是成为融资重点,包括龙湖、中骏、融创、龙光、佳兆业、碧桂园、首创、正荣等等都先后公布了美元债的发行计划。

据不完全统计,2020年一季度95家典型房企融资额为3884.04亿元,同比下降15.81%,环比增长14.98%,在过去两年中融资量属于较高水平。这主要是由于房企面临偿债高峰期,2020年伊始就积极融资为偿还接下来的到期债务做准备。

从房企的债券到期情况来看,2020年95家典型房企共有5575亿元的债券到期,相比2019年到期债券增长了43%。从单月情况来看,1月、7月和11月均为偿债的高峰,分别需要偿债616亿元、615亿元及662亿元,较大的债券到期压力也让房企更积极发债。

但由于疫情的影响,房企融资也受到较大的冲击,使得融资规模有所下滑。

从各企业来看,超过一半房企的融资规模有所减少,有47%房企的融资规模同比增加,其中有57%房企的融资增幅超过50%。

从梯队来看,除了TOP31-50房企同比增长5.2%到861.05亿元外,其他的三个梯队的房企均出现不同程度的下降,TOP10房企同比下降了30.5%,TOP11-30同比下降10.1%,TOP51+同比下降22.1%。整体来看,头部和尾部梯队整体降幅较大,一是主动规避此时融资带来的风险,另外部分企业在此情况融资难导致的总额下降。

值得注意的是,在疫情影响下,房企境外短债和境内超短融资券发行火热,2月房企海外短债及境内超短融资券的发行火热,发行笔数均达到8笔,而2019年的平均月度水平分别约为2笔和5笔。3月,由于美股熔断影响,海外短债发行有所减少,但境内超短融资券依旧火热,有18笔发行。

04、净负债率持续下降,或存潜藏风险

长期来看,净负债率以及融资成本更能反映房企的财务压力以及融资能力。2019年末50家房企的加权净负债率(永续债作为权益)约为77.93%,同比下降1.06个百分点。净负债率的下降主要是因为权益规模增长显著,2019年房企总权益(不含永续债)增长21.67%,高于有息债的增幅。

权益的上涨,一方面来自于2019年房企股权融资的上升,如融创、融信、正荣等都实施了增发配股,此外中梁、新力、德信等企业上市股本也有明显的增长;另一方面则是由于房企合作的增多,少数股东权益规模和占比近年来不断上升,在越来越多的房企存在收购以及合作的情况下,总权益的增长可能存在虚增,由此导致的房企净负债率下降仍需警惕。

从梯队来看,TOP10房企的净负债率(加权平均)为72.34%,同比增长2.37个百分点,也是唯一一个净负债率上涨的梯队,但仍低于平均水平。

TOP31-50和TOP100+梯队的房企净负债率降幅相当,均下降7个百分点左右。单个企业来看,有约有52%的房企净负债率上升,同比高8个百分点,之前净负债率较高的房企显著下降也使得整体净负债率有结构性的下降。

2019年在房企融资环境收紧的情况下,涌现一波永续债发债潮,2019年末永续债同比增长13.89%,若把永续债计入债务的话2019年净负债率则上升至83.03%,永续债作为“明股实债”产品,对房企本身也存在一定的偿债压力。

我们认为,2019年房企的现金扩张速度虽然下降,但多数房企平稳上涨,现金短债比虽整体下降但仍在可控范围,短期内偿债压力不大。

长期来看,大部分房企也积极进行长短债债务结构的优化,净负债率实现下降。房企净负债率的下降主要得益于总权益的上涨,而房企合作及收购项目的增加带来的权益虚增问题值得警惕。

展望2020年全年,预计整体房地产金融政策仍将保持相应连续性、一致性和稳定性,松动可能性不大,也不排除各地政府视情况“因城施策,一城一策”。

未来房企可以从融资端和销售端同时着手。融资端方面,未上市的房企可以趁着目前这一波上市潮争取上市打开资本市场,拓宽企业的融资渠道;已上市的房企积极开展更多元化的融资渠道,同时加强与金融机构的合作。

销售端方面,要从产品力本身着手,用产品力创造销售力;同时房企也要加强成本管控,精细化管理,开源节流,这样才能在当前环境下步入良性循环,使企业未来发展更为稳健。