[摘要] 近年来房企增长速度明显放缓,市场整体去化承压,叠加疫情影响,房企真正走到了既缺资金,又缺利润的重要关口,“活下去”成为特别真实的存在。不少房企的第一视角也从规模扩张转向提升利润,因此,严控库存成为当下第一要务。

近年来房企增长速度明显放缓,市场整体去化承压,叠加疫情影响,房企真正走到了既缺资金,又缺利润的重要关口,“活下去”成为特别真实的存在。不少房企的第一视角也从规模扩张转向提升利润,因此,严控库存成为当下第一要务。

2020年,可以说是去库存年。特别是现房库存和滞重库存,如同消耗资金成本的癌症,长时期占用大量资金,甚至会吞噬仅有的利润。

行业竞争加剧,对企业的运营周转提出了更高的要求,房企整体的周转速度同比基本持平,且在去库存方面取得很好的效果。但2020年开局,房企销售开工均受到影响,去滞重库存成为行业面临的重要问题之一。

房企去库存的压力有多大?

本文以房企存货周转率和已竣工存货(下文简称滞重)两大核心指标,研究企业的库存压力和去化能力,摸底企业当前的滞重库存规模以及未来可能面临的去化压力。

01

房企库存压力可划分为四种类型

____________

尽管当前市场受到疫情持续影响,但从规模房企2020年的供货安排及目标去化率情况来看,房企对市场的整体预期仍保持谨慎乐观的态度。多数房企货值目标去化率在60%左右,与2019年基本持平。

但仍有不少房企库存压力较大,去化能力弱的难题,也有不少房企库存暂时积压,谨慎运营或将改善局面。

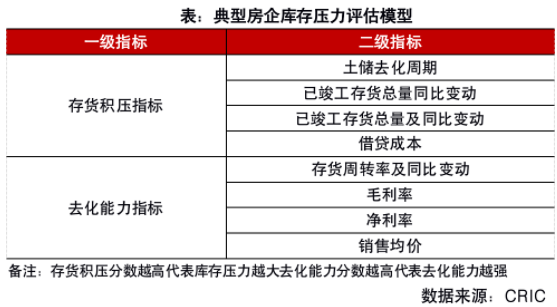

基于房企去库存的压力,依托存货周转率和滞重两大核心指标,从存货积压和去化能力两个角度,全面研究和判断企业的库存情况。

需要指出的两个专有名词:存货积压指数和去化能力指数。

存货积压指数主要从土储去化周期、已竣工存货总量同比变动、已竣工存货占比及同比变动、借贷成本等角度进行测算。去化能力指数则包含存货周转率及同比变动、毛利率、净利率以及销售均价。

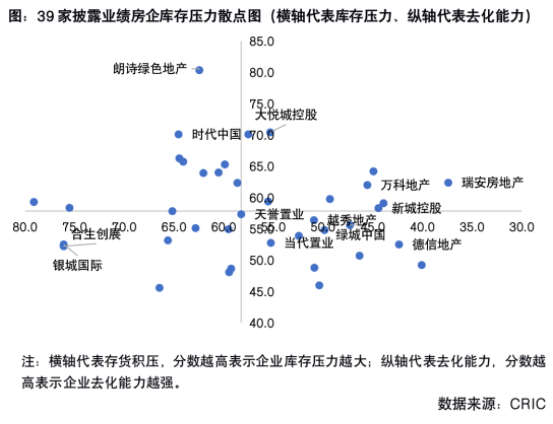

通过上述选取的指标,结合库存压力及去化能力两个维度进行打分,将样本企业(目前已披露业绩的39家房企)分为四种类型,并构建样本房企库存压力散点图。

从上述样本房企库存压力散点图可以看出,位于第一象限内的为明星型企业,该类型企业特征多为整体库存压力较小,同时去化能力较强。第二象限为机会型企业,特点是整体库存压力较大,但去化能力较强。第三象限为压力型企业,整体库存压力较大,去化能力一般。第四象限为潜力型企业,整体库存压力较小,但去化能力较弱。

02

已竣工存货占比连续四年下降

____________

具体来看,39家典型上市房企2019年的存货周转次数为0.33次,长期呈现下降趋势,相比2016年的0.38下降了0.05次,但与2018年基本持平,这也从侧面反映了房地产市场趋稳的走势。

其中,有21家房企存货周转次数同比上升,6家房企实现了两年连升,说明大部分房企在使用资金效率上有所改善。房企当中朗诗2019年的存货周转次数最高,达到了0.7次。

但存货周转率单个指标并不能完全反映去化能力,企业本身的规模、项目城市布局甚至产品客群都会影响周转能力。从这个角度来讲,房企如果想提高去化质量,也可从盈利能力和利润空间入手。

自2015年以来,39家典型房企去滞重的表现持续向好。存货总量规模上同比增长25%,但已竣工存货总量仅同比上升12%,远小于存货总量增幅。与此同时,房企已竣工存货占比作为衡量存货积压程度的核心指标,已经取得4年连降,由2015年底的18.5%降至2019年底10.3%,并且近两年也能保持匀速下降的趋势。

具体来看,有20家房企在2019年优化了已竣工存货占比指标,其中有9家连续3年去滞重卓见成效。德信地产的已竣工存货占比最低,为1.6%,越秀地产表现最为突出,四年内已竣工存货占比未见反弹。

鉴于特殊的预售制度,已竣工未售存货通常被视为销售困难,房企仍需持续关注这部分存货的转化,以更快获得现金流来抵抗融资持续收紧带来的资金压力。

03

明星型企业:库存少去化强,运营稳健

___________

明星型企业共有9家,去化周期普遍在3年左右。这类房企的特征主要表现在土储的规划较好,已竣工存货处理较为积极,已竣工存货占比基本都控制在行业平均水平之下,而且,这类企业普遍去化能力较强,毛利率净利率较高,具备较大的让利空间可以去化库存,因此整体库存压力较低。

明星型企业又可细分为以下三种类型企业。

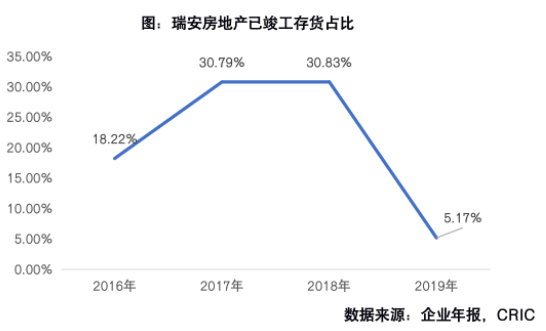

第一类企业是以瑞安房地产等为代表的积极调整去滞重,库存压力较小房企。

以瑞安房地产为例,企业通过打包出售项目股权,降价推动去化,滞重大幅度下降。瑞安房地产已竣工存货占比较2018年下降了26个百分点至5%。

究其原因,主要是由于瑞安房地产近年来的轻资产战略,出售项目股权及引入战略合作伙伴,2019年瑞安房地产的物业销售包括一次性出售瑞虹新城住宅发展项目第1及第7号地块49.5%的权益;其次,企业降价出售老项目,根据企业年报,上海太平桥已确认收入的平均售价从2018年的15.1万元/平方米降至13.8万元/平方米,带来结转收入高达33亿元,占企业2019年确认收入的四分之一。

另外,虽然瑞安房地产一直在做减法,但其从未离开上海市场。2019年10月30日和11月1日分别竞得上海青浦区和普陀区地块,增加57.4亿元的土地投资,使得其存货总量同比上升9%。

值得注意的是,2019年瑞安房地产的毛利率达到了51.1%,较高的毛利率使得企业可以有充足的让利空间来加速周转去化。

第二类企业运营效率高,去化能力优秀,也比较关注去库存问题,因此滞重规模控制的比较好,代表企业有万科以及新城。

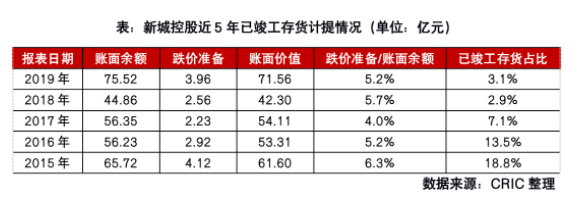

以新城为例,企业通过商业和住宅互补的开发模式保障企业销售去化,同时针对滞重项目降价去库存,维持低库存运行。从已竣工存货占比来看,新城控股在降库存方面成绩优异,从2015年的18.8%降至2018年的2.9%,而后稳定在2019年的3.1%。

原因在于,第一是企业近年规模增长较快,品牌效应持续发酵,独特的商住综合体开发模式中商业吾悦广场和住宅销售互为补充,保障了企业的去化。

第二个是企业针对已竣工项目降价准备力度较大,近5年新城跌价准备普遍在5%之上。要知道,万科、保利、招商蛇口等多不足1%的计提。

第三类是以大悦城控股为代表的当下滞重规模高于平均水平,但企业去化能力强且正着力处理,综合来看企业库存压力不高的企业。

以大悦城为例,截止至2019年底企业已竣工存货占比达到18.5%,高于典型房企平均的10.3%,积压的项目多为商办等去化难度更高的类型,存在一定的存货积压。但另一方面大悦城控股借贷成本仅为5.23%,资金压力较小。

大悦城表现出两个特点:第一是有很强的去化能力,这与企业布局城市能级较高有关。2019年大悦城销售中一二线城市占比接近9成,其中一线占比更是高达40%,贡献前列的北京、上海、苏州、深圳均为有良好需求支撑的热点一二线城市,因此短期之内存货虽有积压,但长期来看需求支撑下企业去化压力并不大。

第二,盈利能力较强。2019年大悦城的整体毛利率达到了41.2%,其中地产业务毛利率为37.9%,高毛利给了企业让利空间,且目前企业正在积极去化,2019年已竣工存货占比下降了6.0个百分点,因此长远来看,企业库存压力指数并不高。

04

潜力型企业:去化能力一般滞重规模小

____________

潜力型企业已竣工存货占比较小,土储去化周期相对合理,库存压力较小。故即使在周转效率、运营管控、城市布局等方面存在一定短板,但短期暂无去化压力。目前,潜力型企业共有11家。

第一类是以德信等为代表的本身去化能力不弱,但是由于近年存货规模快速扩张以及营收结算滞后导致企业的存货周转率“被动”的出现下滑。

第二类是以绿城、越秀等为代表企业,这类房企布局城市能级较高,土储较为优质,但在拿地投资、运营管控以及周转效率方面存在短板,对项目去化形成拖累。不过由于城市布局较好,产品品质有保证,且存货端压力较小,企业只需发力补齐自身短板、提高周转及去化速度,库存风险整体可控。

第三类是以当代、天誉等为代表的企业。这类企业周转速度并不慢,但是销售集中在低能级城市,盈利能力较弱,存在以价换量行为,未来或增加库存风险。企业需要在投资端适当提高城市能级,销售端抓紧去化,产品端提高品质,打造出具备溢价能力的产品。

05

机会型企业:谨慎运营或将改善局面

____________

机会型企业的特征是虽目前存货积压较为严重,但以往去化表现不错,即存货转化的流动性强,资金占用水平低并且获利能力较强,共有10家机会型企业。

由于这类企业的库存释放仍依赖于高效的运营周转,在销售端受阻的当下仍存在风险。若能谨慎运营加快去滞重,或将驱动企业优势进一步凸显,大幅改善现状。

第一类机会型企业受到结转周期和节奏的影响,部分项目虽已竣工但未在当期予以交付,暂时拉高了已竣工存货总量及占比,但在高效的运营管理体系下仍有较大改善空间。这类房企已竣工存货占比与统计周期关联大,所以较以往数据浮动明显,企业可以从运营管理体系入手改善这一问题。

另一类则囿于企业存货自身特性,市场优势不明显,销路不畅以至于去化难度大。这类房企在去滞重上则表现得并非那么从容,虽然在去化指标上表现较为优异,但部分已竣工存货的市场前景有待观察。未来仍需注意推货结构或通过营销来缓解这种压力。

06

压力型企业:去化能力有待提高

___________

根据分析,有9家房企归类为压力型企业。

总体来看压力型企业库存压力较大,去化能力也比较一般,这类企业相对来说存在一定风险,企业需要重点关注存货积压问题,也要注意提升运营能力,加快去化,缓解压力。

第一类压力型企业是由于已竣工存货占比较高,周转速度相对较慢导致库存积压。针对这种情况企业应该把握机会积极推售,降低去化压力提升业绩。

第二类压力企业的已竣工存货总量上升明显,虽然存货周转率不低,但由于盈利能力不及平均水平导致企业在让利去滞重方面空间有限,未来企业可以从产品力及运营能力角度入手,提升项目溢价空间,来改善其存货压力。

2019年房地产市场调控趋于常态化,行业整体规模增速显著放缓,去化明显承压。受限于市场低迷和融资收紧,多数房企秉着现金为王、利润为先的策略,着重提升运营效率,加快存货周转并积极去库存,并获得了一定成效。

虽然我们按照企业的存货积压和去化能力情况,将企业分为了四种类型,但实际上滞重少去化能力强的明星型企业、去化能力一般但滞重规模小的潜力型企业和短期库存有一定压力,但去化能力有保障的机会型企业并无库存风险。而目前最需要关注的是压力型企业,其当下需要积极调整运营、重视库存去化问题。

当然库存压力也不能说明所有问题,部分企业库存压力小是由于企业的库存规模小,这类企业由于土储规模等问题,未来在规模冲刺上可能会受到限制,一般而言3-4年左右的土储去化周期最为适宜,这样企业库存压力不大,又能兼顾未来规模发展需要。

在2020年疫情影响下,对企业的运营效率有了更高的要求,为保证资金的流动性和变现能力,房企在投资布局时应更加审慎,另外还可以通过提升产品品质和营销能力,积极推出尾盘特价房等一系列措施来去滞重,减轻库存压力降风险。