[摘要] 第二季度,青岛甲级写字楼平均租金为每月108.4元/㎡,环比下降2.74%;零售市场平均报价租金价格为人民币445元每平方米每月,空置率上升至6.06%……

第二季度,青岛甲级写字楼平均租金为每月108.4元/㎡,环比下降2.74%;零售市场平均报价租金价格为人民币445元每平方米每月,空置率上升至6.06%……7月13日,记者从享誉全球的房地产服务和咨询顾问公司戴德梁行获悉,根据近期发布的第二季度青岛写字楼市场和零售市场报告,预计青岛的甲级写字楼租金短期内仍将呈现一定的下降趋势,需激发出青岛楼宇经济的新活力。

甲级写字楼:

预计租金短期内仍呈下降趋势

2020年第二季度,青岛无新项目入市,甲级写字楼市场总存量在144.6万平方米;平均租金为每月108.4元/㎡,环比下降2.74%,空置率环比上升3.1个百分点至28.8%,疫情对租金及空置率的影响在二季度更加凸显。

具体来看,青岛写字楼主要集中在三大核心区域:市南核心商务区、市北CBD和崂山金融商务区。其中月平均租金方面,崂山金融商务区最高,119.6元/平方米;市南核心商务区月平均租金116元/平方米,排在第二位;市北CBD最少,月平均租金为92.2元/平方米。存量方面,市南核心商务区最多,存量为62.7万平方米;其次是市北CBD,存量为50.8万平方米;崂山金融商务区存量为31万平方米,排在第三位。空置率方面,崂山金融商务区空置率最低,最高的是市北CBD。

本季度,众多小微企业受疫情影响严重而退租。写字楼租赁市场以价换量情况较为明显,其中市北CBD区域因产品替代性强,竞争更为激烈,部分项目大幅度降低租金或提高代理佣金以吸引租户进入。同往年相比,资金实力较强的租户更加成为各个甲级写字楼争抢的对象。疫情影响尚未消除,写字楼空置率上升幅度依然较大,这使得租户有了较大的议价空间,预计青岛的甲级写字楼租金短期内仍将呈现一定的下降趋势。

数据来源:戴德梁行研究部

数据来源:戴德梁行研究部

戴德梁行山东区总经理韩冰表示国内的疫情防控非常成功,但因应防控要求等影响,青岛市内很多在建项目工期都被延长。下半年,青岛计划有5个优质写字楼项目入市,若均能如期入市,将为市场带来35.9万平方米的新增供应,这将为当下的写字楼市场带来更大的冲击。根据青岛城市发展规划,写字楼区域定位逐渐明晰,各区域行业特色愈加明显。后疫情时期,写字楼业主方在争夺高租金能力租户的同时,更应当关注疫情对各行业发展的影响。以楼宇发展的区域定位为指导,聚焦行业关联与协同发展,注重产业赋能与人本观念,才能进一步塑造和提升优质写字楼的竞争力,激发出青岛楼宇经济的新活力。

零售市场:

租金下降空置率上升,新型商业业态孕育发展

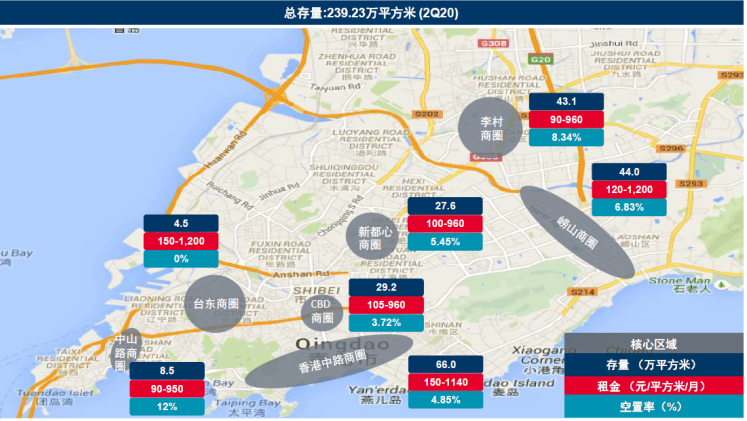

青岛零售市场主要分布在七大核心区域:中山路商圈、台东商圈、香港中路商圈、CBD商圈、新都心商圈、崂山商圈和李村商圈。存量方面,香港中路商圈居首,存量66万㎡;其次是崂山商圈44万平方米,李村商圈43.1万平方米;最少的是台东商圈,存量4.5万㎡。

青岛零售市场平均报价租金价格在疫情影响下略有下滑,为人民币445元每平方米每月。空置率上升0.23个百分点,至6.06%。分商圈来看,台东商圈空置率最低,接近为零;空置率最高的是中山路商圈,空置率为12%。

二季度新开业店铺数量大幅度缩减,随着疫情的缓解,本季度新开业店铺的数量有所增加,各购物中心B2层小面积店铺品牌更替明显。而KTV、影院、线下教育业态受影响仍然较为严重,开业率较低。受疫情影响,青岛零售市场新项目入市脚步明显放缓。2020年下半年,青岛预计将有四个优质零售项目入市,为市场带来28.6万平方米的新增供应。二季度市场很多购物中心采取免租策略,但仍有许多租户受现金流影响退租表现得愈加明显,市场租金将面临下行压力。

近年来,青岛西岸及北岸城区的商业配套逐渐完善,吸引了品牌开发商入驻,未来有望形成青岛新的商圈。此外,随着地铁、自贸区、上合示范区的建设,青岛环湾发展的趋势将越来越明显。

数据来源:戴德梁行研究部

数据来源:戴德梁行研究部

戴德梁行山东区总经理韩冰表示上半年因为疫情,商业市场租金下降,空置率上升,但“危”与“机”总是并行在我们身边,新型商业业态也在逐渐孕育发展,首先是5G时代,线上教育、线上医疗等线上线下并行形态发展崛起;其次是体验商业的进阶,4S店+商业,汽车体验与商业的结合,篮球场+商业,室内体育与商业的结合,业态融合度越来越高,客户体验感也会越来越强;第三是“美学认知”的提升,现代商业包括建筑美学、室内美陈等多个维度,都在原有商业美学基础上进一步提升。新的时代背景、新的消费群体、新的商业体验,相信未来商业一定是机遇与挑战共存,把握机遇,创造价值。

来源:大众报业·半岛网

记者:李晓芳