[摘要] 纵观前八月楼市,市场整体呈现出“先扬后抑”态势,尤其7月以来,楼市热度明显转淡,成交逐月下行,各城市之间成交呈现出“跌多涨少”的局面。

2021年下半年,楼市拐点似乎已至。

纵观前八月楼市,市场整体呈现出“先扬后抑”态势,尤其7月以来,楼市热度明显转淡,成交逐月下行,各城市之间成交呈现出“跌多涨少”的局面。一系列问题随之而来,市场真的转冷了?背后动因是短期的政策“高压”,还是市场周期轮动使然?各城市之间下行动因又有何区别?

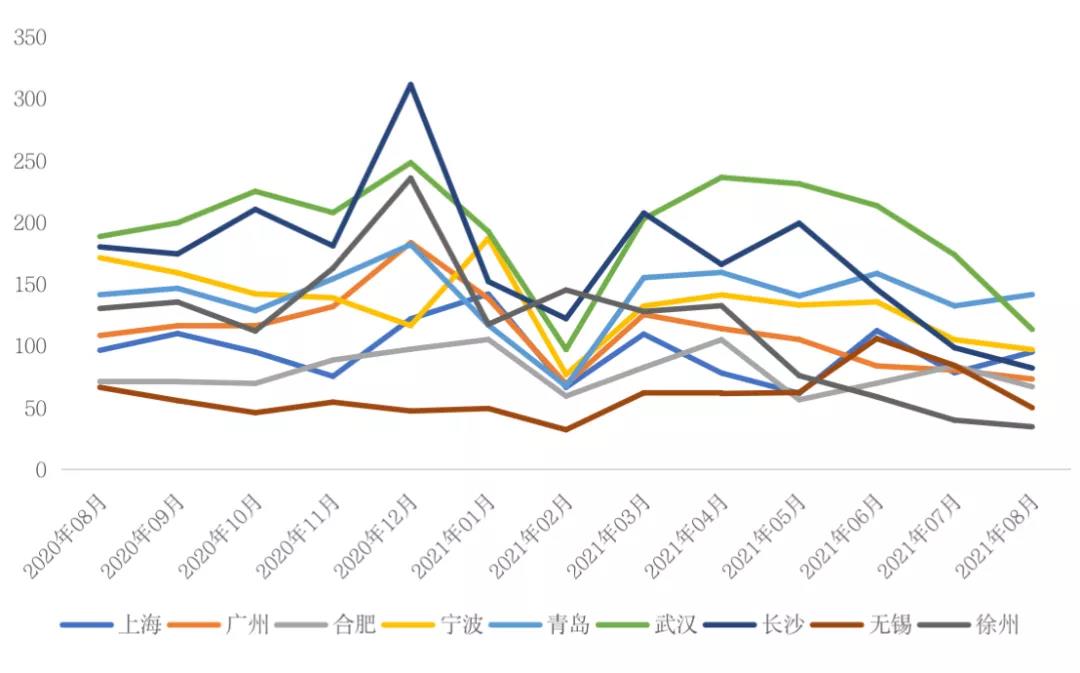

CRIC筛选了上半年市场高热,下半年却明显回落的9个典型城市:上海、广州、合肥、宁波、无锡、徐州、长沙、武汉、青岛,其中回落最为显著的是徐州,7-8月相较去年同期降幅达到50%以上,武汉、宁波和广州降幅在20%以上。

目前,整体市场已出现下行信号,广州、武汉、无锡、徐州信贷收紧叠加调控升级,造成市场热度下降;青岛等内生城市需求固定,需求集中释放后市场热度不再,而上海、合肥、长沙、宁波由于供应空窗期导致短期内降温,若9月成交难以扭转颓势,市场将进一步转冷。

01、8月百城同环比齐跌城市增至52个

纵观2021年以来成交走势,年后市场呈现“先扬后抑”的变化。

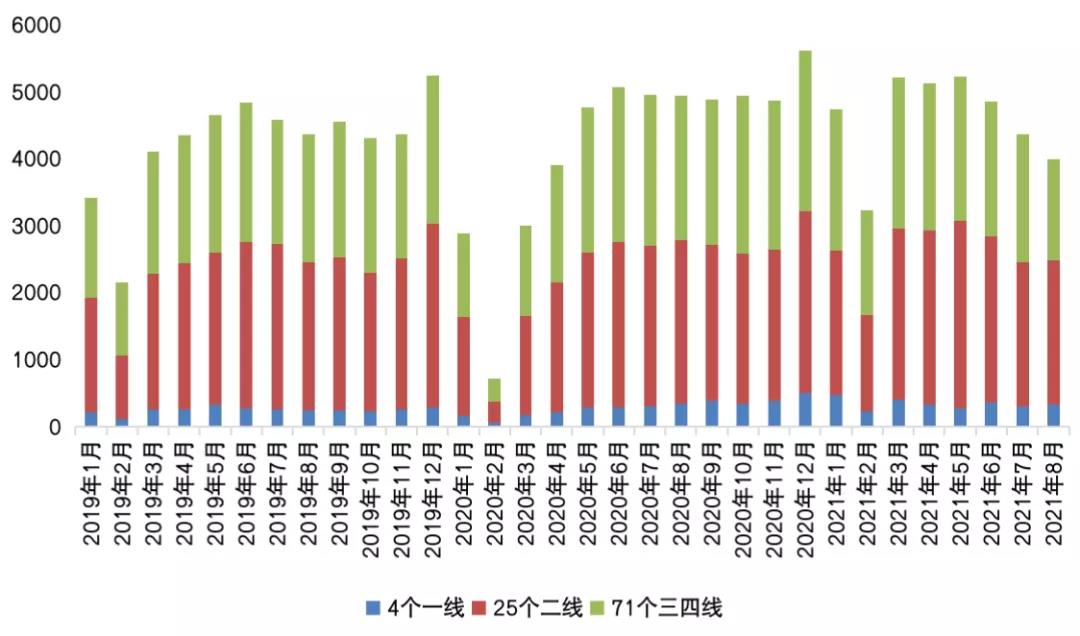

CRIC重点监测的百城数据显示,今年3-5月“小阳春”行情较为火爆,月均成交在5200万平方米左右,较之去年全年月均水平高出1000万平方米,不过自6月以来市场逐步回落,7-8月更是同比由增转跌,楼市回归淡季。

据统计,8月典型城市商品住宅成交热度有所回落,70个监测城市预计成交规模达3982万平方米,环比下降9%,同比降幅持续扩大,下降19%,较2019年同期降幅也有9%。下半年以来成交同、环比齐降的城市个数显著增长,6月70城中同、环比齐降的城市数量为43个,至8月已增长至52个。

图:100个不同能级城市成交数据月度变化情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

我们筛选了上半年市场高热(累计同比上涨30%以上),下半年回落程度略有不同的9个典型城市,上海、广州、合肥、宁波、无锡、徐州、长沙、武汉、青岛,其中徐州回落最为显著,7-8月相较去年同期降幅达50%以上,武汉、宁波、广州次之,降幅也在20%以上,长沙、合肥、上海、无锡、青岛则在15%以内。

图:9个典型城市近一年来月度变化情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

02、房贷利率攀升,放款周期延长、二手房停贷是下行直接导火线

自年初央行推出房地产贷款集中度管理制度以来,各地“上行下效”,捂紧钱袋子,也出现了房贷额度紧张、放款周期拉长、贷款利率上调等现象。

楼市信贷端依旧从严,无论是核心一二线,还是三四线城市,银行额度紧张,放款周期延长已成事实,同时信贷利率均有不同程度上调,整体二手房信贷环境较一手房而言更为严峻,6成以上城市出现停贷。

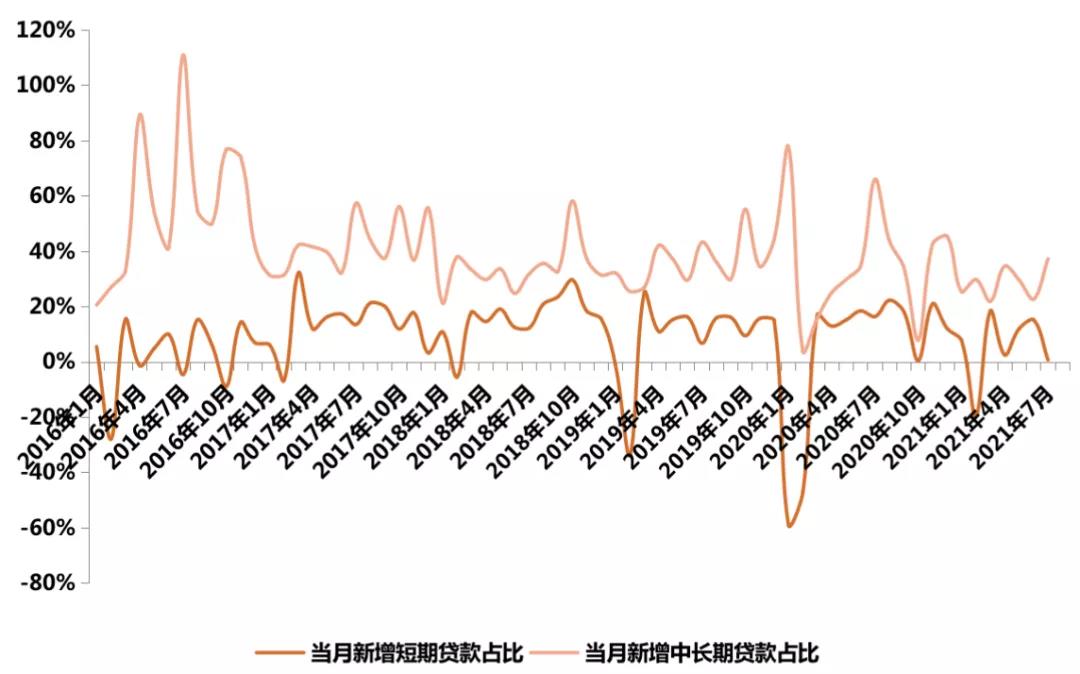

1、新增中长期贷款占比年初以来波动下行,房贷利率2月后止跌转增

从全国层面来看,自年初央行推行房贷集中度管理制度以来,住户部门新增中长期贷款占比便呈现出波动下行趋势,上半年基本保持在30%以内,7月虽略有回升,但总体也低于2020年末46%的阶段性高点,这也意味着央行信贷收紧的政策初显成效,居民高杠杆购房情况有所缓解。

图:2016年以来居民房贷和消费贷占当月新增贷款比重变化

数据来源:中国人民银行官网,CRIC整理

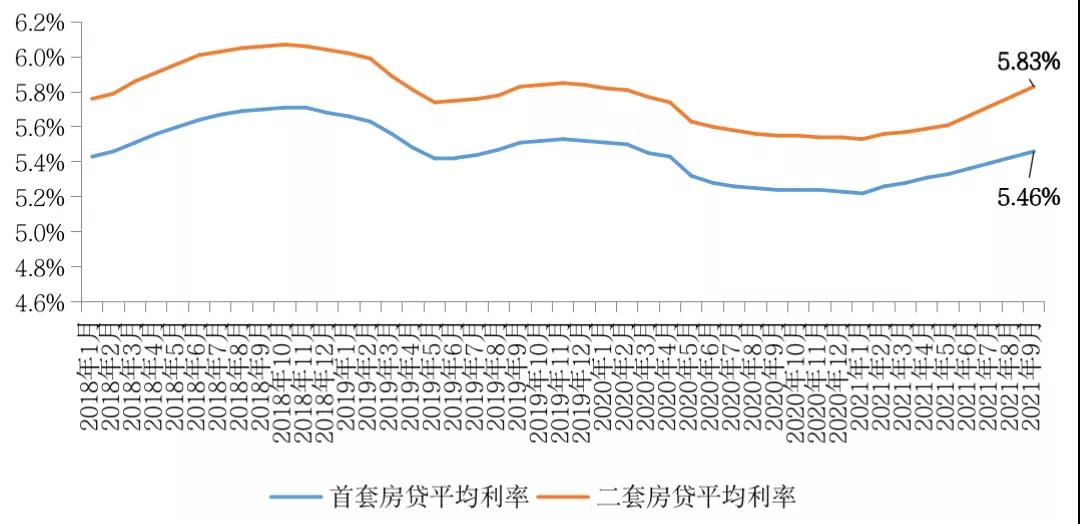

房贷利率方面,受银行信贷收紧影响,2月开始,全国房贷利率全面止跌回升,并趋势性上移。据CRIC调研数据,2021年9月,全国首套房平均房贷利率5.46%,较2020年底上涨23BP,二套房贷款平均利率5.83%,较2020年底上涨29BP。

图:2018年1月-2021年9月全国首套、二套房贷平均利率

数据来源:CRIC调研

2、半数以上城市新房放贷额度依旧紧张,放款周期较上半年持续拉长

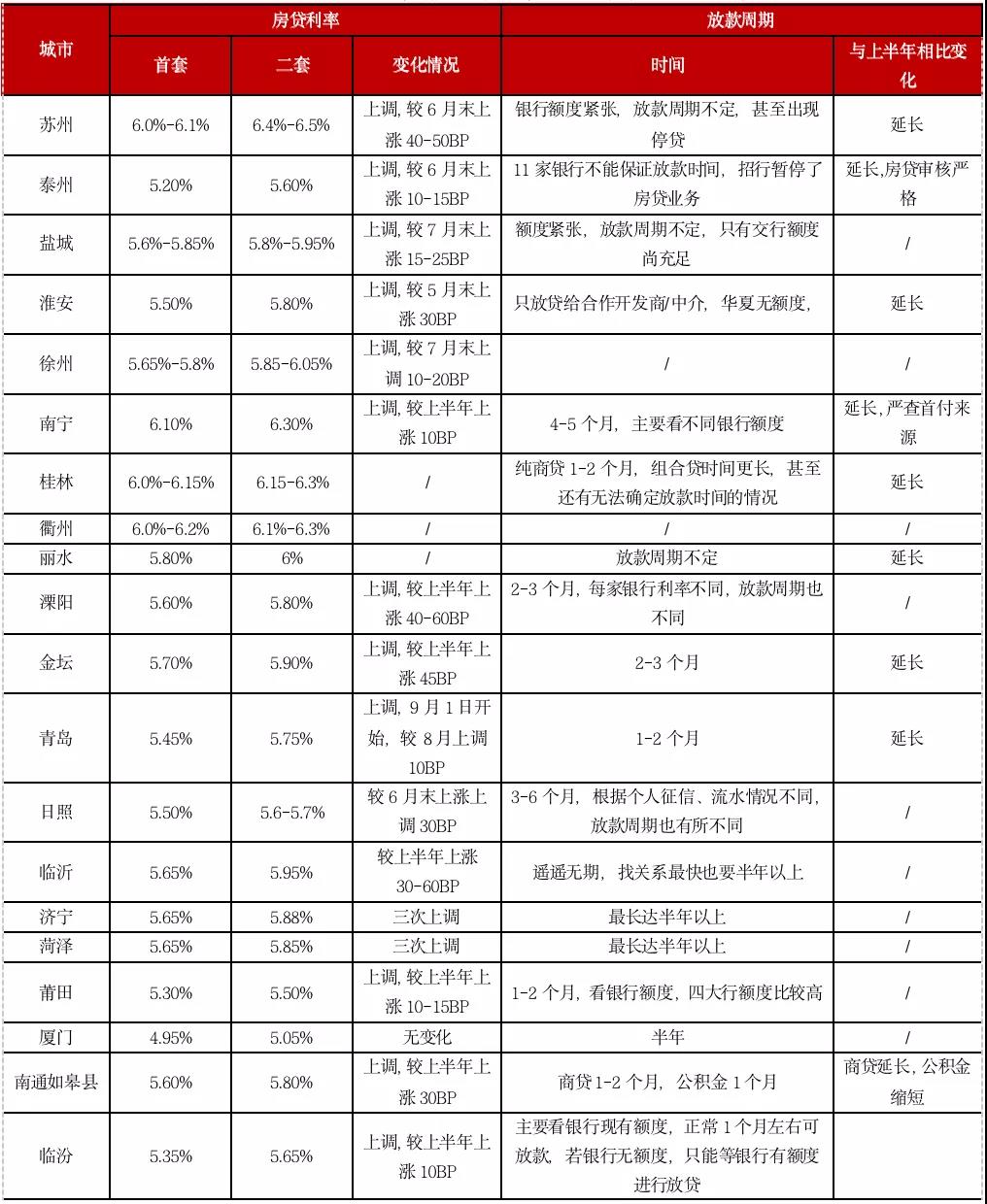

据CRIC调研的30个热点二三线城市信贷情况显示,多数城市暂未感知到信贷放松带来的影响,前期积压的贷款申请也未得到集中放款,银行额度紧张,放贷迟缓仍是不争的事实。从放款周期来看,3-6个月基本是常态,临沂、济宁、菏泽等山东地市放款周期高达半年以上,还有部分诸如苏州、泰州、盐城等信贷端全面收紧,放款时间不定。

总体来看,四大行额度相对充裕,放款时间也略快于其他商业银行,不过半数以上城市放款周期较上半年均有了不同程度的延长,房贷整体审核也更加严格。

因银行资金紧张,整体房贷利率仍延续上行走势。苏州、衢州、太仓、信阳、驻马店、南宁、桂林等首套房贷款利率已经高达6%以上,7成以上城市较2021年上半年利率均有不同程度的上调。

表:30个重点调研城市新房贷款利率和银行放款周期变化情况

数据来源:CRIC调研

3、二手房“难上加难”,放款周期3-6个月,6成以上城市近乎停贷

二手房放贷更是“难上加难”,多个二线城市爆出“停贷”传闻,CRIC通过电话对20余个二三线城市访谈,发现二手房信贷环境较新房而言的确更为严峻,部分城市甚至出现了“保一弃二”现象。

调研的23城中,6成以上银行出现了二手房停贷现象或是放款时间遥遥无期,尚未停贷城市,多数放款周期也在3-6个月,较上半年有不同程度的延长,同时银行方面也加强了贷款监管,关于贷款额度,抵押房屋的房龄等都有明确要求,整体二手房的贷款难度要大于新房贷款。

房贷利率方面,多数城市二手房贷款利率都是略高于新房,青岛、金坛、南通如皋县等地二手房贷款利率与一手房基本持平,从变动情况来看,苏州、泰州、盐城、淮安、青岛、临汾、金坛、南通如皋县等地二手房贷款利率均出现了不同程度的上调。

表:23个重点调研城市二手房贷款利率和银行放款周期变化情况

数据来源:CRIC调研

03、广州、武汉等城信贷收紧 叠加调控升级颓势已现

广州、武汉、无锡、徐州等城市,因调控政策持续发酵,购房需求出现阶段性疲软。

一方面,全国整体信贷政策收紧密切相关,广州、武汉、无锡、徐州同样出现房贷额度紧张、放款周期拉长、贷款利率上调等现象。无形间增加了购房者的潜在成本,而且银行房贷放款周期基本都在3-6个月,武汉、广州甚至出现了二手房停贷情况,严重抑制了居民卖房再买的置换需求,从而导致整体楼市增长动能转弱。

表:4个典型城市9月新房贷款利率和银行放款周期变化情况

数据来源:CRIC中国房地产决策咨询系统

另一方面,针对上半年楼市火爆的部分热点城市,地方政府也出台了一系列的调控政策,诸如徐州、广州等前期上涨过快的10余个城市纷纷受住建部约谈,因而政策持续加码,一定程度上也抑制了购房需求释放,造成短期内市场下行回落。

以徐州为例,自去年起徐州楼市可谓大火了一把,供求同步放量下年末成交创造了新高,2021年初市场显著回落但仍处于成交高位。4月,徐州发布土拍新政,通过“土拍熔断+区域价格管控+成品房控制在40%”的层层加码抑制楼市热度,自政策出台以来新房成交大幅回落。

8月徐州被约谈,随即9月初便出台了8条新政,涉及公证摇号、房地价双限、设定区域最高备案价等多个方面,再给徐州楼市“浇下一盆冷水”,虽在供应端没有明显回调,但7月以来商品住宅成交面积已不足40万平方米,7-8月整体成交规模较之去年同期锐减51%。在持续不断的调控及信贷收紧的大背景下,徐州下半年市场或将在低位有小幅度回升但整体成交规模仍将在低位运行,楼市短期内再难重现去年的高光表现。

再如武汉。2021年上半年,武汉房地产市场明显转暖,供求显著放量。1-6月,武汉商品住宅累计供应1086万平方米,同比增长94%,较2019年同期增长20%;累计成交1172万平方米,同比增长149%,较2019年同期增长33%。

七八两月武汉市场明显降温,成交持续走低。具体而言,7月,受限于供应陷入低迷,武汉成交降至173万平方米,同、环比跌幅都在20%附近,较2019年同期下降17%。8月,尽管供应有所放量,但成交进一步回落至113万平方米,创年内次新低,同、环比分别下降40%和35%,较2019年同期下降44%,跌幅也有进一步扩大的趋势。

新开盘项目去化表现,在上、下半年同样冰火两重天。上半年,武汉新开盘项目平均去化率基本保持在40%左右,6月平均去化率一度升至44%,创2020年以来单月新高。不过,8月打新市场显著遇冷,平均去化率跌至19%,创近年来单月新低。9月初打新市场未见好转迹象,前5日平均去化率仍保持在21%的低位。

7月末,武汉房票制度率先落地后,东湖高新区打新市场更是趋势性降温。具体而言,7月,东湖高新区共计推售510套房源,开盘当天认购341套,平均去化率多达67%。8月,东湖高新区共计推售2520套房源,开盘当天认购702套,平均去化率跌至28%,环比骤降39个百分点。其中,近半新开盘项目去化率低于30%,旭辉千山凌云、美的雅居乐云筑两盘去化率更是不足10%。

此外,值得关注的是,信贷方面,目前武汉二手房仅部分银行可以受理贷款,但是贷款周期很长,部分银行已经停止向二手房放款,导致“新老交替”难度升级,部分置换需求难以释放,目前来看,新政效应仍在持续释放,若未来没有明确政策放宽的利好调控,武汉下半年成交量或将持续低迷。

04、青岛等内生需求稳定 需求集中释放后热度难以为继

青岛属于典型的内生型城市,需求相对固定,在售多数改善、刚需类楼盘以地缘性客户为主,占比可达6-8成。

七普数据显示,青岛人口增量相对有限,2020年常住人口总量为1007.2万人,较2010年增加135.7万人,增长幅度15.6%,年平均增速为1.5%,在31个900万以上人口城市中,整体增速排名17位,相较同量级城市,青岛近十年平均增速较慢。

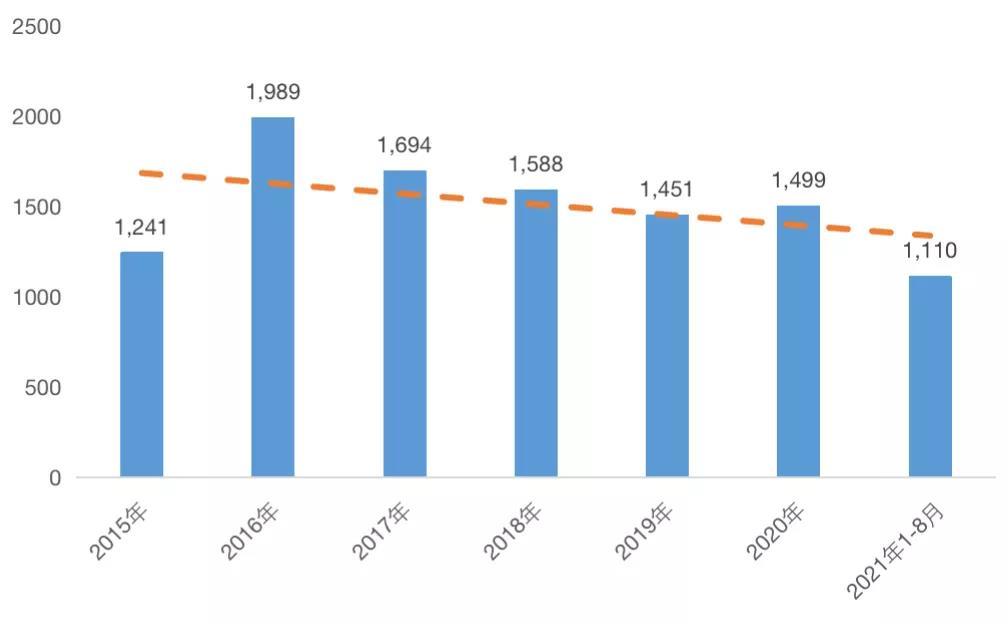

纵观青岛历年来成交变化,自2018年以来年均成交规模都在1500万平方米左右,2020年疫后止跌转增,受短期政策刺激,2021年上半年热度不减,尤其城阳出台了共有产权房政策,人才分档,最高政府可补贴30%房款,触发一波刚需、投资需求的集中释放。

目前来看,市场已有转冷迹象,主要是因共有产权房政策对地方财政造成巨大压力,政府财政吃紧,需开发商垫资,冲击了房企应对集中供地收拢资金的财政战略,各房企推进共有产权房政策积极性逐渐消弱。加之青岛本身就属“赚GDP但不赚钱”的城市,以第二产业主导,收入低、消费高。刚需买房经历了前一轮集中释放,已然到达阶段性瓶颈,三季度规模回调已是大概率事件。

图:青岛市2015以来年度成交量变化情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

05、上海、长沙、宁波供应空窗期 下行趋势有待观察

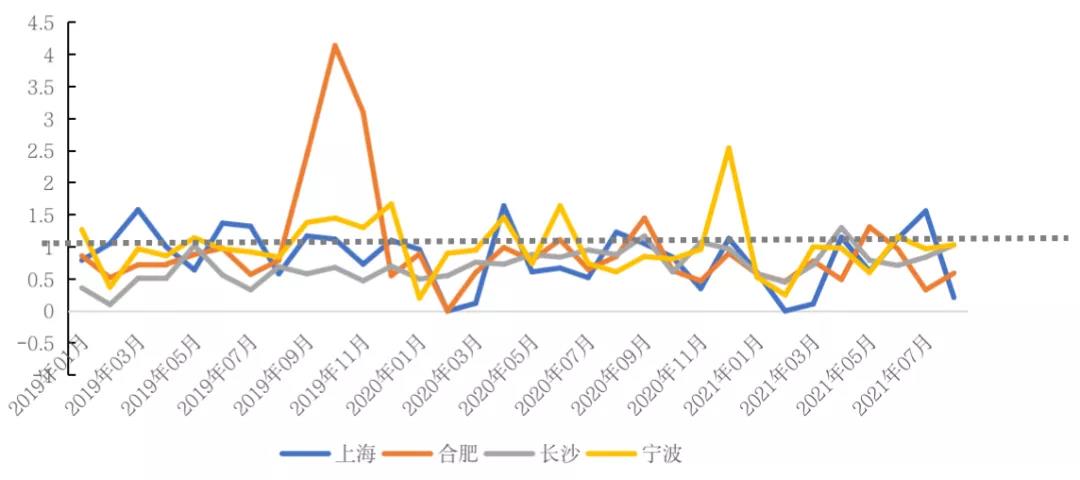

此外,上海、合肥、长沙、宁波市场受供应影响,短期内有所降温。7-8月供货空窗期造成的短期市场回落,一方面“双集中”土拍新政使得房企从拿地到供应的时间日益趋同,极易导致供应短期或集中放量的情况;另一方面,部分热点城市政策调控收紧,也会在调控前期延缓预售证审批节奏,甚至出台集中供应的情况。

图:上海、合肥、长沙、宁波2019年以来月度供求比变化情况

数据来源:CRIC中国房地产决策咨询系统

分城市来看,3月,上海出台新房集中供应政策导致市场供需短期失衡,叠加楼市传统淡季和疫情防控升级,8月份四批次集中供应项目延迟,市场进入短暂的供应“空窗期”,8月仅供应27万平方米,同环比降幅均在75%以上,降至年内低位。不过作为长三角龙头城市,上海新房成交表现较为坚挺,7-8月整体同比去年仅回落3%,市场回调但降幅可控。

长沙2021年下半年以来,市场基本延续了供不应求态势,7、8月供应显著回调也带动了成交回落,据统计,长沙市自5月以来供应持续放缓,7-8月商品住宅供应面积仅80万平方米左右,较之年内高点减少了130万平方米,体量仅去年同期一半,供应收窄导致了成交随之下滑。

但市场成交热度并未回落,长沙新盘的开盘去化表现仍“在线”,8月开盘去化率基本保持在71%高位,此外,部分项目开盘即罄,如旭辉·雨花郡月末加推120套认购率100%,梦想麓隐桐溪加推57套240平以上的改善大平层也是开盘即空,城市购买力较为充足,后市有望成交回升。

从成交数据来看,目前一些城市整体市场确实下行,部分城市有待观察,当然市场已出现一定的下行信号。

短期内供应受限的城市来说,仍然有待观察,当前的成交回落主因还是常规淡季下短期的回调。此类城市多数为上海、长沙等一二线核心城市,城市基本面良好,基于年内尚有1-2次集中供地未开放,待供应放量后成交规模或将有所回升;若9月之后供应放量尚不能扭转成交颓势,基本可确定整体市场进入下行趋势。

而受信贷政策及楼市调控影响较深的各城市未来预期不明朗,虽有传闻下半年货币政策将向宽信用转向,不过从我们实际调研情况来看,多地银行尚未有明确动向,目前楼市信贷端依旧从严;后期成交释放空间相对有限。

针对内生型城市而言,需求段较为固定,在未来没有重大楼市利好及城市规划的前提下,基于前期大涨的情况已提前透支未来需求预期,下半年成交表现回调将是大概率事件。