[摘要] 根据锐理数据统计,2021年1-9月青岛商品房市场累计签约金额约1901.4亿元,同比上涨约13.1%;累计签约面积约1275.96万㎡,同比上涨11.4%

又到了一场秋雨一场寒的季节了,2021年眼看还剩不到100天,在调控和信贷收紧的双重夹击下,青岛楼市降温来的比较迅速,历经二手房大面积量价齐跌后,“金九”新房市场的信心也在疲软。

精装改毛坯、特价房、首付分期、返首付、总裁价到等大促不断,各家都在疯狂抢收,“工抵房”更是层出不穷,一周两周三周四周,周周都有工抵房。降价之风,风起胶州,吹至西海岸、即墨......近郊区部分楼盘调整略大,部分楼盘价格回归到2018年前水平。

(9月商品房供销价数据为9.1-9.29)

根据锐理数据统计,2021年1-9月青岛商品房市场累计签约金额约1901.4亿元,同比上涨约13.1%;累计签约面积约1275.96万㎡,同比上涨11.4%;累计签约套数111154套,同比上涨13.5%。从价格来看,2021年1-9月青岛市新建商品房的网签均价为14902元/㎡,同比2020年同期上涨1.5%。

虽1-9月优于去年同期,但从9月签约量来看,呈断崖式下滑,仅签约新建商品房8982套,约106.09万㎡,销售总金额155.13亿元,签约套数、签约面积及金额较上个月均出现大幅下滑,降至今年3月份以来最低谷,“金九”不再“金”,环比、同比下滑比例均达30%左右。受签约结构调整的影响,9月签约均价为14623元/㎡,环比下滑5.2%。

俗话说,金九银十是房地产市场的传统旺季。但是从数据上看,今年金九的成色明显不足,甚至有点“难看”。不过,今年的楼市似乎和预期不一样,从上半年同样颇受关注的“金三银四红五月”情况来看,市场情况表现相对较好,随着宏观层面一个接一个政策压下来并不断加码,大小房企融资受限,存量大、货值多,中小房企举步维艰,大型房企人人自危,固然有7、8月是传统淡季的影响,但同样也是市场趋势性变化的体现。

8月以来虽有楼盘变相降价,但楼市还有一句行话“买涨不买跌”:楼盘涨声四起,买的人没见少;而房价下降的时候买房的人却有所减少,谁都想买未来能升值的房子,这才是楼市“真实”一面。购房者观望情绪浓厚,也是导致9月签约量下滑的重要因素之一。

购房者已经体验到了楼市之冷,房企自然更是感同身受。全国多地土拍规则调整,原拟定在7月集中挂牌的地块被迫延期,多数城市选择在8月份挂牌,并于9月至10月集中成交。

但从报名方式、竞价规则,再到配建模式、审查条件等都发生了很大的变化,对拿地单位来说这是一场新的考验,无论是品质管理还是现金流都有更高要求。

青岛二批次共挂牌87宗地,成交76宗,另外高新区8宗终止,还有3宗地块临时中止出让。成交总建面628万㎡,成交总价279亿,较第一次土拍多15宗地,总建面上涨89%,总金额上涨106%。除了熔断的西海岸4宗地,其他均为底价成交。

信贷方面,2021年下半年以来,房贷额度趋紧、贷款周期拉长、审批趋严已屡见不鲜。甚至传出了个别银行暂停二手房贷款的消息。接下来四季度若没有政策变化,叠加惯例的季节因素,未来几个月房贷或会更加紧张。

预计四季度不少楼盘将开启“以价换量”的策略。毕竟,在大多数地产人的眼中,现在已不是盈利,甚至保本的时间了。今年年底,对于资金链紧张的房企而言,迅速走量、回笼资金,“活下去”才是最重要的,如果挺过不去,可能会就此消失,“恒大暴雷”或许只是一个开始,还有部分房企同样面临危机。

对于购房者而言,现阶段多出去走走,把目光转移到比较安全的房企上来,多看几个项目综合对比,看到心仪房源的机会还是很多的。

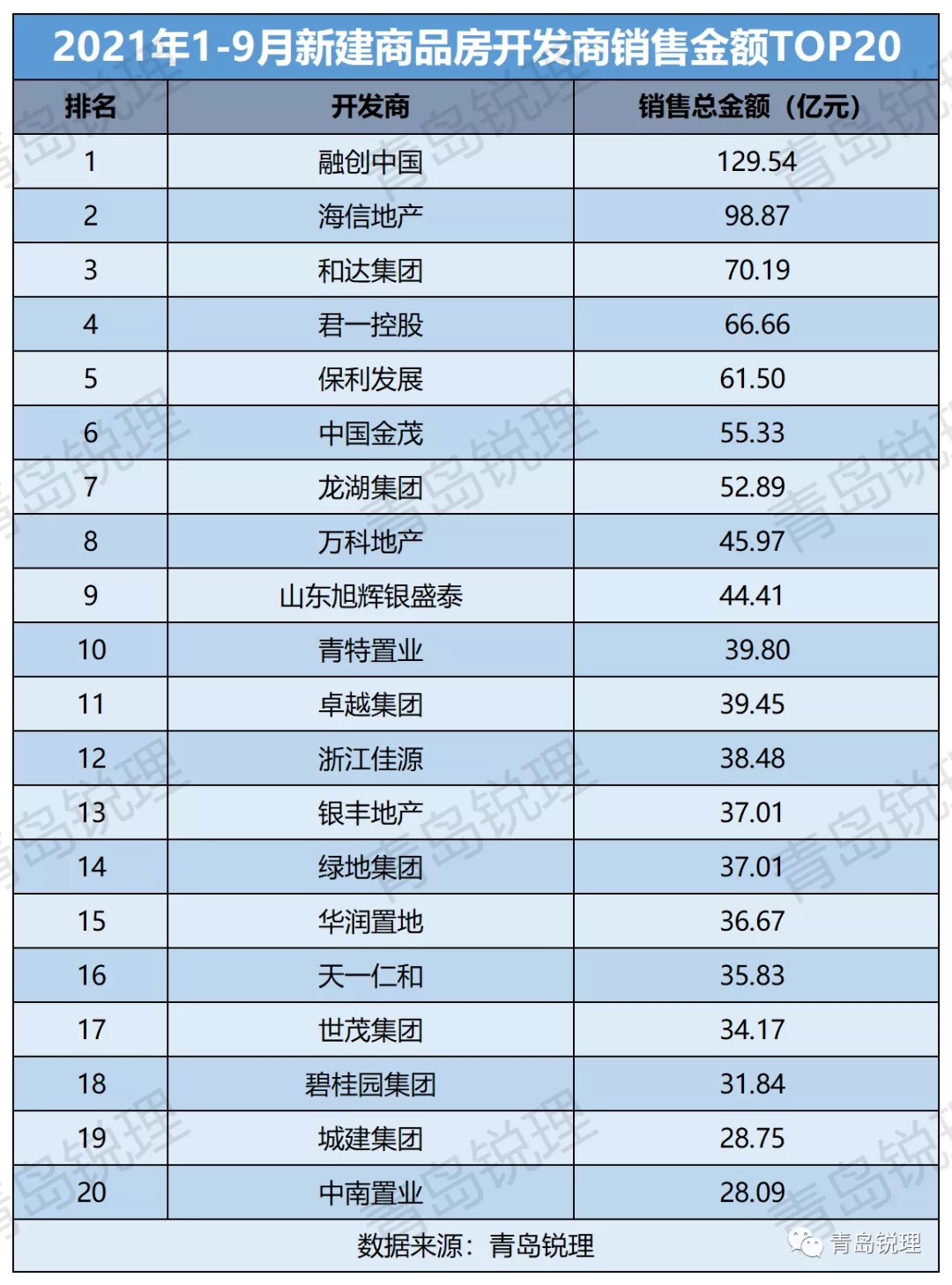

2021年1-9月

新建商品房开发商销售金额TOP20

融创中国依旧稳居第一,且遥遥领先,签约总金额即将突破130亿大关,约129.54亿元、签约面积约78.83万㎡,签约金额和签约面积双料冠军。主要来源于融创影都学府(签约金额32.81亿元、签约套数1447套、约18.44万㎡)、融创崂山壹号院(签约18.82亿元、签约套数266套、约4.22万㎡)、融创中心(签约金额18.36亿元、签约套数1016套、约13.72万㎡)等。

海信地产是第二个有望签约金额突破100亿的房企,以签约98.87亿元位列亚军,签约面积约44.99万㎡。其中海信君澜表现最为突出(签约金额31.83亿元、签约套数232套、约4.6万㎡);此外,海信依云小镇位列第二(签约金额10.44亿元、签约套数211套、约3.00万㎡);海信灵山湾、海信湖岛世家二期、海信花街小镇、海信九贤府签约金额均突破5亿元。

和达集团以销售70.19亿元跃至第三位。主要来源于和达智慧生态城(签约金额18.41亿元、1517套、约12.59万㎡),和达海映山(签约金额7.06亿元、249套、约3.41万㎡),和达可园(签约金额5.56亿元,488套、约5.03万㎡)等。

君一控股在大云谷金茂府、海尔产城创奥园翡翠云城、海尔产城创翡翠公园等项目的热销带动下,位列第四位,签约66.66亿元。

2021年1-9月

开发商权益销售排行榜TOP10

《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企股权占比口径来计算权益比重的销量数据,主要衡量房企的资金运用和投资布局水平。所有榜单的发布,将从不同的维度对一家企业的综合实力进行审阅,榜上有名的每家房企都值得骄傲。

在2021年1-9月新建商品房开发商权益销售排行榜上,融创中国依然“称霸”,权益销售额118.65亿。其中融创中心、融创阿朵小镇、融创双创小镇等项目,与合作方按照股权进行了拆分。

权益金额排名第二位的是海信地产,101.63亿元,作为本土TOP级房企的海信地产合作开发项目少,今年全资操盘项目——海信君澜单盘销售金额突破30亿,占海信地产总销售金额的31.0%,贡献巨大。

同样作为本土房企的和达集团位列权益销售榜第三,权益销售额68.77亿,和达近年来积极布局,目前在售项目10余个,遍布市北、西海岸、城阳、即墨等地。

“本土储地大户”——君一控股权益销售金额62.12亿元,其中大云谷金茂府、海尔产城创奥园翡翠云城、海尔产城创翡翠公园、海尔产城创中央花园等数个项目通过合作开发!

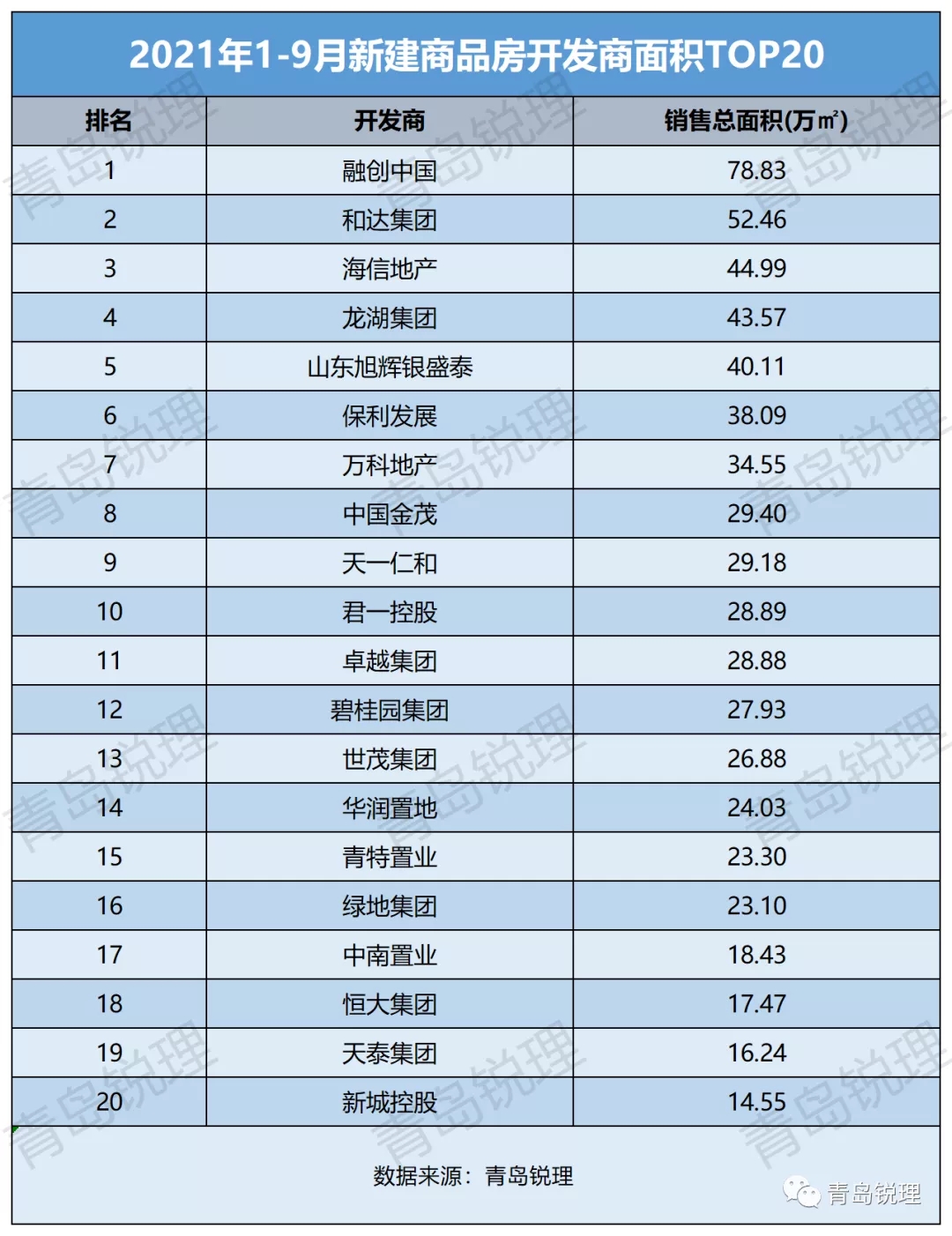

2021年1-9月

新建商品房开发商销售面积TOP20

2021年1-9月新建商品房开发商销售面积TOP20中,融创中国以签约78.83万㎡荣获销售面积冠军,和达地产凭借签约52.46万㎡位居亚军,海信地产以签约44.99万㎡位居季军,龙湖集团和山东旭辉银盛泰分别以签约43.57万㎡和40.11万㎡位列四、五位。

2021年1-9月

商品住宅销售总金额TOP10

2021年1-9月商品住宅销售金额榜TOP10中:大云谷金茂府签约金额即将突破50亿大关,以签约49.77亿元拔得头筹,其中金茂府销售约27.86亿元;悦府签约489套、约21.92亿元。银丰玖玺城荣获亚军,签约金额36.96亿元,项目二期共计718套房源,面积区间125-313㎡均有,套均面积200㎡左右,即将上市;融创影都学府以签约32.81亿元位居第三位。

2021年1-9月

商品住宅销售总面积TOP10

2021年1-9月商品住宅销售总面积TOP10中:融创影都学府以签约18.44万㎡、1447套位居榜首。

海岸万科城跃居第二位,签约13.98万㎡;大云谷金茂府签约量为13.97万㎡位列第三位;融创中心签约13.72万㎡紧随其后。

温馨提示:

1、统计时间为:2021年1月1日至2021年9月29日

2、商品房包含商品住宅,公寓,办公和商业,不包含保障房;

3、针对数据不一致的情况,锐理数据通过监测数据、公开数据对企业相关数据进行多方验证和复核,采取多方数据交叉复合原则,依照网签数据与市调价格综合统计。

4、《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企的股权占比口径来计算权益比重的销量数据。