[摘要] 近日,央行宣布降低存款准备金率1%再次刷爆了朋友圈,此轮降准虽是拖延战术,弥补了美国加息带来的资金空缺,但随着美国为期三年的加息周期,预期未来我国加息的几率比较大,如果加息,无形中会给购房者增加负担,我们该如何应对?

近日,央行宣布降低存款准备金率1%再次刷爆了朋友圈!

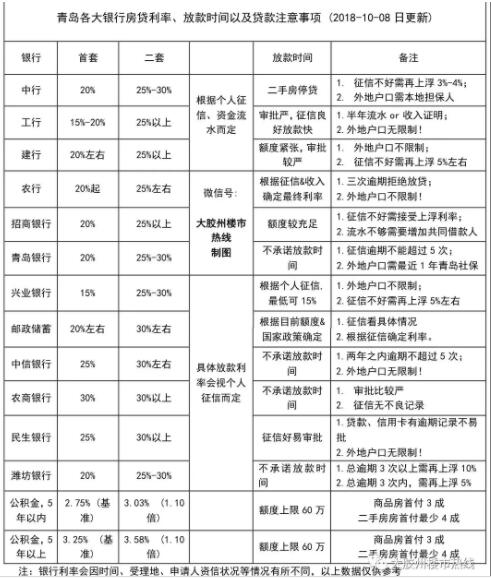

1、青岛9月房贷利率:首套维稳,二套上浮!

对银行而言,个人房贷仍然是一项重要的业务,一是因为相比企业贷款,经过银行严格筛选出的个人住房贷款用户,出现坏账的可能性低一些,风险性低;二是在整体政策收紧的情况下,银行仍要满足刚需用户的住房贷款需求,保持稳定的占比是市场所需,不能为了抑制投资需求,连买首套房的刚需也给限制了,这样也违背了“房住不炒”的方针。

岛城最新房贷利率

10月青岛房贷利率:首套维稳,二套上浮!也印证了年底的资格审核及贷款审批情况将会保持更加严格不放松,确保额度更多分配至刚需群体。

楼市成交量遇冷,房贷利率会松动吗?

最近传闻下半年银行房贷利率会有所放松,如果真能如此,对于购房者尤其是刚需购房者来说应该是一个好消息。开发商开始采取让利优惠来争抢客户,如若加上房贷利率放松,那么就会出现一个购房“窗口期”,刚需购房者可适时抢占先机,入市选购合适的新房。

2、公积金or组合贷款,需要注意这些问题

选择纯公积金贷款应备材料:

1.结婚证复印件

2.主借款人公积金联名卡复印件

3.夫妻双方收入证明原件

4.夫妻双方身份证复印件各一份

所有材料备齐后,首付款按照规定缴纳后,静等开发商网签,网签后把材料交给开发商,由开发商向公积金中心报卷,审核合格后放款。按照政策新规,不用等到建筑房屋封顶才可以办理。

然而,公积金贷款由于受到额度限制,往往会用到组合贷款。但现阶段,青岛能支持组合贷款的银行,少之又少!

3、加息-降准,or加息-加息?

美国为期三年的加息周期,一共13次,加息到现在已经完成了八次,中国采取的措施都是拖延战术:降准来弥补美国加息抽走的资金空缺。预期未来,可能会跟进美国加息,届时,国家调整“基准利率”可能会摆上台面!我们该如何应对?

(1)房贷转按揭(房贷跳槽)

所谓房贷跳槽就是“转按揭”。指由新贷款银行帮助客户找担保公司,还清原贷款银行的钱,然后重新在新贷款行办理贷款。如果你目前所在的银行不能给你房贷利率优惠,就完全可以房贷跳槽,寻找最实惠的银行。

例如,你刚刚以1.1倍利率在A银行贷完款,结果新政出台发现B银行只需9.5折!如果B银行帮你找到担保公司,把A银行的贷款还完,然后重新再B银行办理贷款,这个过程就是房贷跳槽!

(2)按月调息

如果央行加息,固定利率的房贷业务省钱。但一旦降息,选择浮动利率才划算。但“固定”与“浮动”转换需要支付违约金。

(3)公积金还款

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,最大程度地降低每月公积金的还款额;最大程度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。

这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观

青岛购房交流群,一手购房资料与楼盘动态,业内专业答疑,可添加客服微信号:qdxwwyp或直接扫码,备注:购房交流