[摘要] 纵观近一年,房贷利率稳步上涨,相对于一线城市北上广深,诸如苏州、南京、武汉等二线城市的上涨幅度更大,据统计,上述三个城市的利率上浮幅度达到了15%

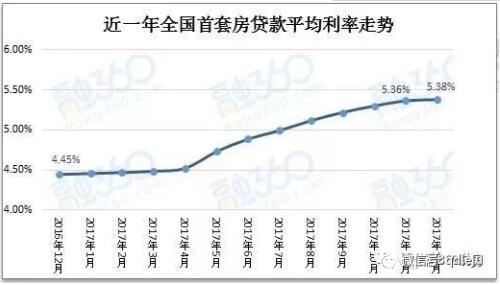

纵观近一年,房贷利率稳步上涨,相对于一线城市北上广深,诸如苏州、南京、武汉等二线城市的上涨幅度更大,据统计,上述三个城市的利率上浮幅度达到了15%,业内人士认为,今年很有可能会有其他城市跟进上浮幅度。同时随着整体信贷政策收紧,房贷放款成本增加,银行之间的政策分化也会更加明显。

数据来源:融360大数据研究院

近一年全国首套房贷款平均利率走势

正如利率有上浮10%,也有上浮15%的一样,像贷款门槛、放款速度等一些具体执行标准也会出现分化的特点,银行将根据自身业务额度、利润情况自主调节贷款利率,更有针对性的选择优质客户放款,即使是你征信良好,收入达标,在没有完成备案以前,利率还是有可能出现变动的。

对于购房人来说,此时买房贷款选对银行显得很重要,未来建议购房人主要看这四点:

1、看房贷利率优惠力度

选银行先得看房贷利率,现在利率普遍升高,优惠打折已经极为珍贵,利率低省的利息就多,省下的是真金白银。

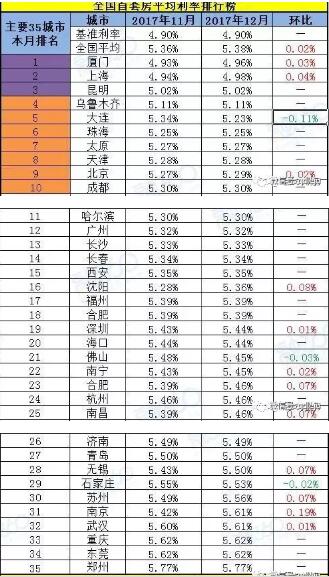

12月全国首套房平均利率排行榜名单如下:

2、看贷款门槛高低

利率低是一方面,注意这里说的低利率也只是相对而言,利率低于5%的银行就算低的了。但是获得低利率也要满足一定的条件,比如有些银行规定优质客户能获得低一点的利率,其中优质客户可能是对借款人工作单位、收入的要求,或者规定本科以上学历,有的银行对二手房房龄有限制,比如二手房房龄最长不能超过20年,有严格的银行要求不能超过15年,也有要求不能超过10年。所以贷款看银行门槛很重要。

3、看放款速度

再一个就是银行放款速度,提交材料后,银行审批和放款都需要一定时间,很多购房人反映放款慢。放款慢已经成为困扰购房人的一大难题,等上3个月算短的,1个月内能放款的就谢天谢地了。

4、看调息方式

近一年关于央行加息的预测不断,加息最房贷利率最直接的影响就是月供增加,总利息增加,而银行具体执行的时主要取决于跟银行签订的贷款合同要求,一般有下面几种调整方式:

一是按月调整,假如如2015年6月买的房子,去年10月央行加息,那么从11月起按照新的贷款利率计算月供。

二是按年调整,也叫作“次年调整”,比如2015年6月买的房子,去年10月央行加息,那么从2018年1月1日起按照新的利率计算。

三是贷款满一年后调整,比如2015年6月买的房子,去年10月央行加息,要等到2018年6月才按照新利率计算。

四是固定利率,意思就是,签合同的时候规定不管以后央行升息还是降息,都继续按照合同写的利率执行,如果升息的话还好,降息就不能享受利率优惠福利了。

目前来说,多数银行房贷合同默认的是第二种调整方式,也就是按年调整。选银行的时候也要关注一下关于调息方式的规定。

>>>1月20日西海岸免费看房:大溪谷均14000/世茂悦海均15000/旭辉银盛泰星悦城11000/索菲亚国际中心均18000元/㎡,关注微信公众号“青岛看房车”,每周看房优惠信息早知道。

3e24fc28-1a5c-4e3a-9e48-19834d3b183c.jpg)