[摘要] 8月份市场供销环比均出现降,但是价格依旧呈现环比上涨态势,辅城区和近郊区仍为热点区域。

8月份市场供销环比均出现降,但是价格依旧呈现环比上涨态势,辅城区和近郊区仍为热点区域。

整体市场:调控影响,量跌价涨

市场惯性影响,商品住宅均价仍整体上行,但是供应量和成交量明显下滑,伴随着调控的深入及各项政策的落地,市场出现降温态势。

8月份,供销环比皆降,其中供应量为80.3万㎡,环比下降37%,同比上涨30.9%。成交量为115万㎡,环比下降12.4%,同比下降23%。价格上,本月成交均价为13960元/㎡,环比上涨0.96%,同比上涨21%左右,价格涨幅不大,但量价背离依旧明显。

区域量价:短期供不应求近郊依旧火热

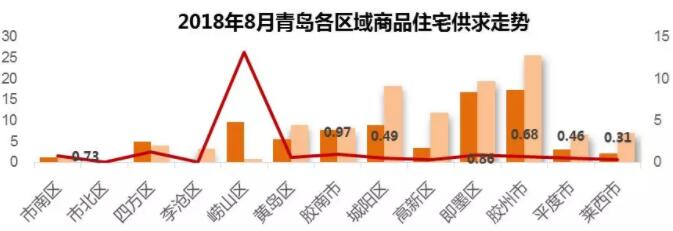

分区域看,市北区和李沧区无新增供应,除崂山、四方区外,其余各区市供求比皆小于1。主城区供应量不足并且单价较高,客户外溢明显,城阳、胶州和即墨北部区排名前三位,政策利好和价格优势明显,相应版块进入发展的“快车道”,成为成交热点区域。

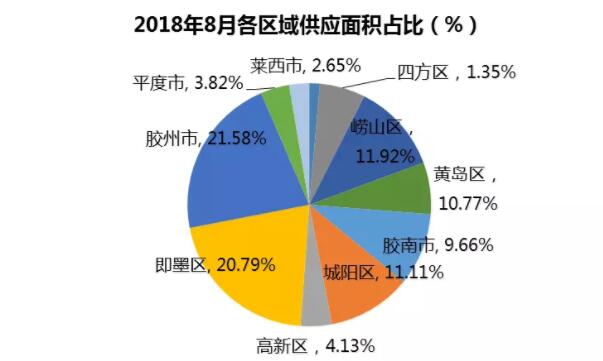

8月份,供应量方面集中在近郊和辅城区,崂山、四方等主城区由于青铁华润城,龙湖春江郦城加推也有新增供应。胶州市、即墨区和城阳区为供应前三名,主要为旭辉银盛泰锦悦都、鲁信和璧花园、星河湾二期。作为市场新宠,北城三区供应占比更是超过50%份额。

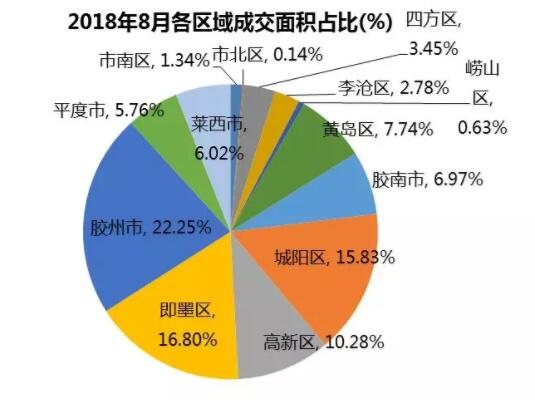

8月的成交量方面,同样是胶州市、即墨区和城阳区占据前三位,可谓是供求两旺。主要是龙湖璟宸原著、荣盛锦绣外滩、保利堂颂、金科阳光美镇等项目集中签约。受政策及价格较低的影响,辅城区及四市依旧为成交热点区域。而胶州、即墨和城阳三地,成交已超过二分之一,热点外溢升温趋势明显。

2018年8月区域均价方面,全市均价13960元/平大关,主城区均价26454元/平。各区县价格涨跌各半,除平度市和莱西市外,各区市均价全面破万,市南因高端项目签约大涨。

成交结构:九区占比上涨,成交主力区域

成交结构上来看,2018年8月,九区成交占比为59%,占比出现明显上涨,占据成交主力。主要是由于城阳、即墨等北城区域,单价低且利好政策不断落地,成交更为活跃,成为投资置业的主要区域。平度莱西等也出现一定升温,成交价格提高,但仍属洼地。

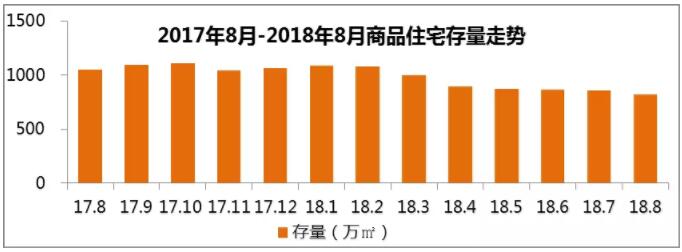

存量分析:库存持续下降,尚无降价压力

2018年8月,青岛整体存量约为825万㎡,环比下降4%,去化周期在6个月左右,仍属于热销状态。而库存也集中在西城区及近郊区,由于供求两旺,去化周期缩减。而高端集中的市南区去化压力最大,去化周期为12个月。城阳区由于价格相对较低,客户外溢较多,去化压力最小,去化周期仅为2个月。

2018年8月,存量面积排名前三的区域为胶州市、胶南市和即墨区,均为配套落地、利好不断的近郊区和新城区。新项目加推较多,成为供应热点区域,但供销两旺,去化压力不大。去化周期方面,城阳区库存压力最低,除市南区、市北区和崂山区以外,其余区市去化周期皆在12个月以下。库存低压力小,开发商短期降价促销的可能很小。

北城持续火热,改善项目当道

供应方面,青铁华润城集中加推,占据供应排行榜首位,从成交热点项目看,近郊及辅城区占据供应榜八席,胶州3个项目上榜。北城由于无限购影响,且单价较低,区域利好落地,仍是成交热点区域。其中龙湖璟宸原著和荣盛锦绣外滩热销,占据成交面积排行榜一二位。

8月市场简析

政策调控持续深入,市场降温态势明显,成交量缩减逐步传导影响价格。政策限制少,规划利好多,北城区火热依旧,成交占比增加也起到平抑全市价格作用。从目前政策风向和金融环境看,接下来金九银十成交量有望伴随推盘增加,可能出现小幅增长,价格则会呈现高位盘整的态势。需求虽有减少,但供应仍显不足,供求关系并未根本改善。

但是市场环境已经趋冷,项目到访量和认筹数出现缩减。后期规划落地较慢的区域,以及品质一般投资比例大的项目,出现价格调整的概率较大,刚需自住客户或迎来实惠购房机会。

图文/平安好房山东

>>>新闻网免费看房车:9.15双线齐发,胶州少海准现房均价12500元/㎡,海阳低至6000元/㎡,关注微信公众号“青岛看房车”,每周看房优惠信息早知道。

【相关阅读】

金地禹洲江山艺境样板间9.8开放 西海岸140-200㎡低密宽境褐石洋房