[摘要] 20日开始一并公开征求意见的还有《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》。

新一轮个人所得税改革的一大亮点——专项附加扣除政策20日揭开面纱。当天起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》在两部门官网开始为期两周的向全社会公开征求意见。

20日开始一并公开征求意见的还有《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》。

根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。税法授权国务院制定专项附加扣除的具体范围、标准和实施步骤,并报全国人大常委会备案。

根据暂行办法,个税专项附加扣除遵循公平合理、简便易行、切实减负、改善民生的原则。

如,规定纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元(每月1000元)标准定额扣除;纳税人接受学历或非学历继续教育的支出,在规定期间可按每年3600元或4800元定额扣除;

大病医疗支出方面,纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年6万元限额内据实扣除;

住房贷款利息方面,纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

赡养老人支出方面,纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除,其中,独生子女按每人每月2000元标准扣除,非独生子女与其兄弟姐妹分摊每月2000元的扣除额度。

实施专项附加扣除政策既是个税改革亮点,也是难点。记者了解到,此次公开征求意见旨在广泛听取社会公众的意见,更好回应人民群众的期盼。暂行办法出台前,相关部门已经以无方案征求意见方式广泛听取了全国各地专家学者、“两会”代表委员和群众代表的意见。

按照暂行办法规定,专项附加扣除标准并非一成不变,将随着教育、住房、医疗等民生支出变化情况适时调整。据悉,暂行办法向社会公开征求意见后将依法于2019年1月1日起实施。

算账!个税抵扣细则来了

看看你将少缴多少?

新个人所得税法自2019年1月1日起实施,其中一大亮点就是新设了专项附加扣除,具体如何扣除呢?

财政部、税务总局20日公布《个人所得税专项附加扣除暂行办法(征求意见稿)》(下称《暂行办法》)并向公众征求意见,为期15天。

《暂行办法》对个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等6项专项附加扣除公布了扣除范围和标准。税收优惠更有针对性,支出压力大的人群受惠更多。

根据媒体初步计算——

如果上有老、下有小,个税专项扣除可达每年24000元,如果再在大城市租房,每年还可再抵扣14400元,如果没有租房但身背首套房贷款,也可抵扣住房贷款利息每年12000元。

具体来看,《暂行办法》规定——

子女教育&继续教育

纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

学前教育包括年满3岁至小学入学前教育;

学历教育涵盖小学和初中教育、高中阶段教育(普通高中、中等职业教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

大病医疗

一个纳税年度内,在社会医疗保险管理信息系统记录的(包括医保目录范围内的自付部分和医保目录范围外的自费部分)由个人负担超过15000元的医药费用支出部分,为大病医疗支出,可以按照每年60000元标准限额据实扣除。

住房贷款利息

纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

住房租金

纳税人本人及配偶在纳税人主要工作城市没有住房,在该城市的租房支出可按一定标准定额扣除。

租房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市扣除标准为每年14400元;

位于其他市辖区户籍人口超100万的城市为每年12000元;

位于不超100万的城市为每年9600元。

赡养老人

纳税人赡养60岁(含)以上父母及其他法定赡养人的赡养支出,纳税人为独生子女按每年24000元标准定额扣除;

非独生子女按照老人指定分摊或约定分摊方式(指定分摊优先),每人分摊扣除额最高不超过每年12000元。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

这么多细则,是不是看得眼花缭乱了?

举个栗子,就清楚了——

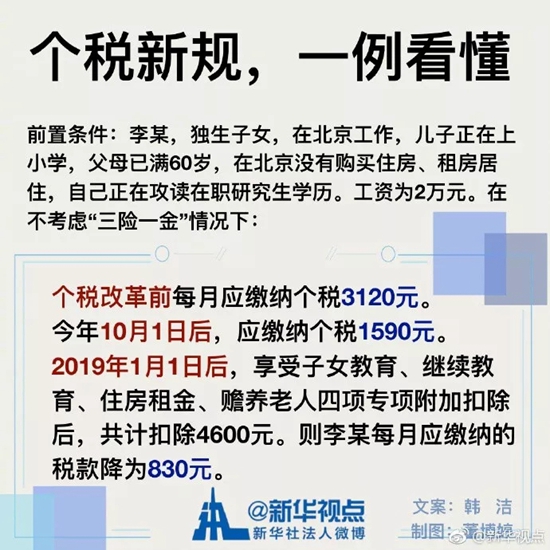

1、3500元的基本减除费用标准计算后,每月应缴纳个人所得税3120元。

2、今年10月1日以后取得工资,按每月5000元基本减除费用标准和调整后的税率表计算,应缴纳个人所得税1590元,比新规定实施前少缴纳税款1530元,税负水平降低近50%。

3、2019年1月1日后取得工资,享受专项附加扣除后,其中子女教育专项附加扣除1000元/月,继续教育专项附加扣除400元/月,住房租金专项附加扣除1200元/月,赡养老人专项附加扣除2000元/月,共计扣除4600元。

每月应缴纳的税款为830元,比享受专项附加扣除前少缴纳税款760元,税负水平降低47.80%,比按照原来每月3500元基本减除费用标准计算的税款少缴纳2290元,税负水平降低73.40%。