[摘要] 辞旧迎新,2018年楼市可以用“冰火两重天”来形容,上半年虽然调控政策层面依旧“高压”,但销售惯性维持,可步入下半年来情况急转直下,市场“凉凉”征兆尽显,究竟2019年的楼市会面临哪些新的变化和调整呢?

辞旧迎新,2018年楼市可以用“冰火两重天”来形容,上半年虽然调控政策层面依旧“高压”,但销售惯性维持,可步入下半年来情况急转直下,市场“凉凉”征兆尽显,究竟2019年的楼市会面临哪些新的变化和调整呢?我大体给出以下观点:

一、2019年房地产更将发挥中国经济压舱石的作用,政策相对宽松且落“地”

2019年上半年可能是最近十年最差的一个上半年,无论是对房地产业还是对中国经济而言,压力都是非常大的。2019年房地产更将发挥中国经济压舱石的作用,这个观点还是要坚持,尤其在当今经济存在比较大的下行压力背景下,房地产仍然要为经济的稳定发展起到至关重要的作用。在经济表现良好的时候房地产的作用或许没有那么明显,但在经济不好的时候,毋庸置疑,房地产必须稳住。

所以从政策层面来看,相较于前两年的限制性调控,2019年政策会相对宽松,银根虽然不会直接对地产行业松动,但还是存在部分资金间接进入房地产的可能,总体行业资金层面会比2018年更为宽松。值得关注的是,2019年以来调控政策也会更为落“地”,即强调地方政府的主体作用,在12月中央经济工作会议中曾明确强调房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。这也意味着2019年中央会将更多的政策自主权下放给地方政府,根据各城市市场实际情况,地方政府可以及时调整政策走向,以便提高政策的针对性以及有效性。

二、2019年房地产将面临近些年来比较重要的一个调整,各城市分化加剧

首先,对于各类行业指标而言,市场转冷后商品房销售面积、销售金额较今年大概率下调10%以上,在行业信心受到打击的情况下,企业开发投资额增速也将回调到5%以下,同时房价也将面临一定程度的调整。

其次,对于一二线城市而言,总体调整幅度不会太大,仍会出现分化特征:在2016年迅速放量之后,2017年(因限签原因)、2018年(因市场原因)下滑明显的城市,可能短期的压力还是比较大,另外考虑库存、消化周期的实际情况,可以得出大连、沈阳等城市未来都将面临调整,以大连为例,据CRIC监测,2018年全年商品住宅成交面积为647万平米,同比下降了16%,但当前库存量依旧达到了1513万平方米,去化周期高达39.7个月。而我更看好的是最近几年成交相对平稳、整体市场容量较大的城市,比如重庆、武汉等基本面相对良好、人口吸附力较强的中西部城市,另外还有因为政策原因一直被压制的城市,典型代表为上海,因严苛的调控政策,成交在近两年来一直保持低位,但市场需求依旧充沛。

最后,对于大多数三四线城市来说,2019年可能压力会比较大。事实上,在经历了2016年、2017年和2018年上半年差不多两年半的上升后,三四线也会面临整体成交量的大幅下调。房价同样不容乐观,前期房价上涨过快、特别是最近两年涨幅50%以上、市场需求透支严重的三四线城市,成交均价调整的幅度也会比较大。

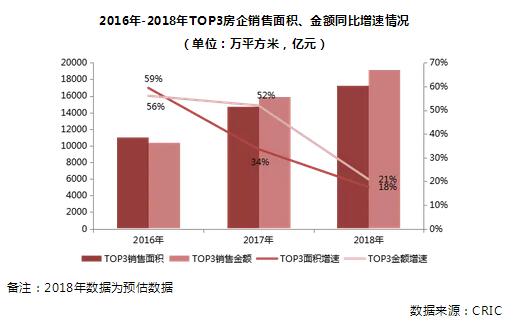

三、企业从高速增长转为有质量的增长,多元化态度更为谨慎

而对于企业来说,会从高速增长逐步转变到有质量的增长,事实上,2018年企业仍处于高速增长阶段,但可以看到TOP3房企的增速明显放缓,增长动力略有不足。而对于更多的中小房企而言,增速放缓已经成为大势所趋。一方面市场容量不再增加,行业规模已经发展到阶段性瓶颈;另一方面传统开发企业的高杠杆模式难以维继,尤其是在市场转冷、销售不佳的背景下,企业资金层面会更加“捉襟见肘”。

带来的一个连锁反应便是对于多元化尝试的重新反思,以行业龙头万科为例,今年已经提出了“收敛聚焦”的发展策略,其中也包括对非开发业务线的梳理,而其中提到了几条基本原则,即“投入和产出的不匹配的项目需要要调整”、“风险和收益严重不匹配的业务需要调整”、“做了三年还没做成的业务需要调整”,这些都意味着未来房企在多元化业务探索方面的态度也会更为谨慎。