[摘要] 2019年春节以来,二线城市土地市场迅速升温,并且在近期传递到了三四线城市,4月份三四线城市土地成交量价齐升,成交建面环比上升30%,土地成交均价环比上涨19%。

2019年春节以来,二线城市土地市场迅速升温,并且在近期传递到了三四线城市,4月份三四线城市土地成交量价齐升,成交建面环比上升30%,土地成交均价环比上涨19%。尤其是长三角城市群三四线城市突出,其中阜阳、常州、丽水、金华等城市土地热度明显攀升、高溢价地块频出,如常州钟楼区一商住地块楼板价更是突破历史新高。

考虑到近期中央再度强调“房住不炒”的精神,且苏州、合肥、西安等地市过热的城市已经接连出台收紧政策,自然资源部地价报告中也给出了“温和上涨”的预测信号。面对种种调控预警信号的出现,又不得不让市场心生疑虑:这一轮三四线土拍回暖,还能持续多久?

01 二线土拍高热现象传递至三四线 常州、无锡等长三角城市表现突出

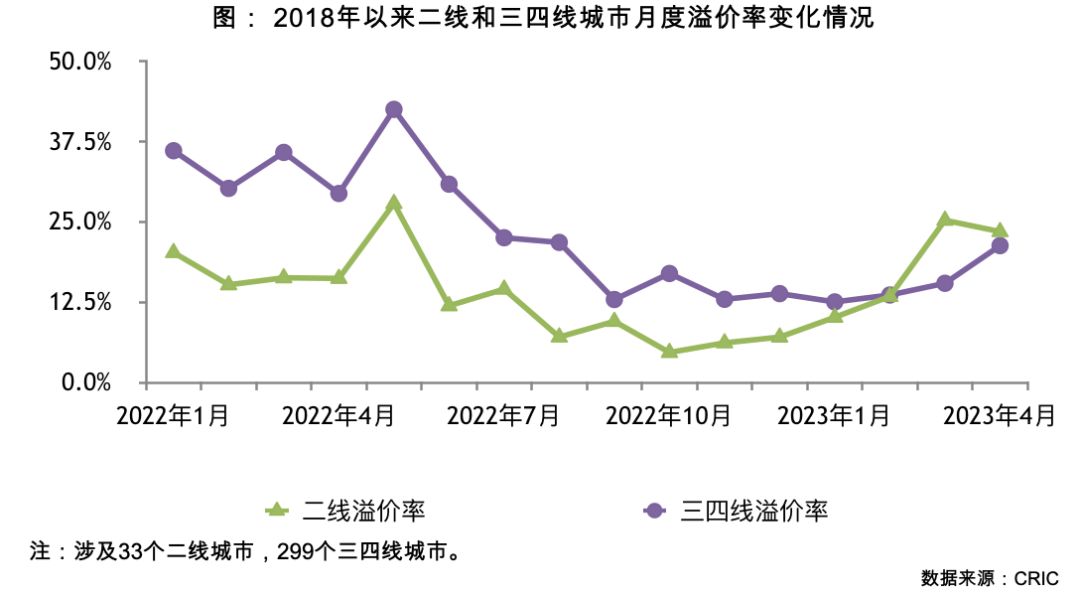

继二线城市溢价率在3月份突破25%,创下2018年下半年以来新高之后,三四线城市溢价率也结束了半年之久的低位徘徊,在4月份迎来了明显回暖,溢价率增至21.3%,较年初上涨了近10个百分点。

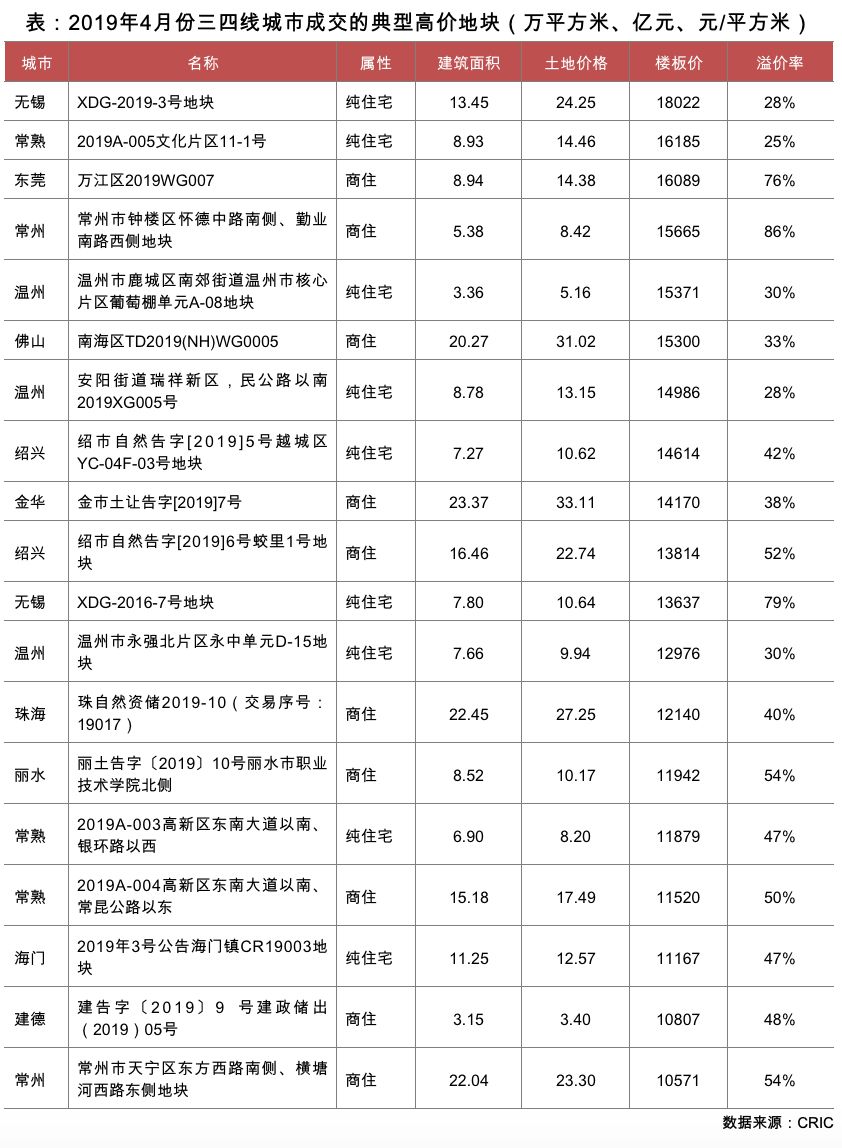

究其原因,主要是4月份温州、常州、常熟、金华、无锡、佛山、台州、镇江等热点三四线城市成交了多宗优质地块。以温州为例,4月份共成交16宗含宅地,揽金超104亿,其中12宗土地溢价率都在25%以上;常州也是如此,4月成交的8幅含宅土地5幅溢价率均在50%以上,其中一幅位于钟楼区的商住地块经过77轮竞价,最终被新城竞得,溢价率高达86%,楼板价达15665元/平方米,创下常州含宅土地楼板价格新高,成为新的“地王”;此外,4月4日,无锡滨湖区新四院北侧XDG-2019-3号地块通过摇号产生了得主,融创以楼面限价18000元/ ㎡,总价24.22亿元最终揽获地块,这一楼板价较无锡历史最高价仅低50元/平方米,此类情况不胜枚举,逐渐推高了三四线城市的土地市场热度。

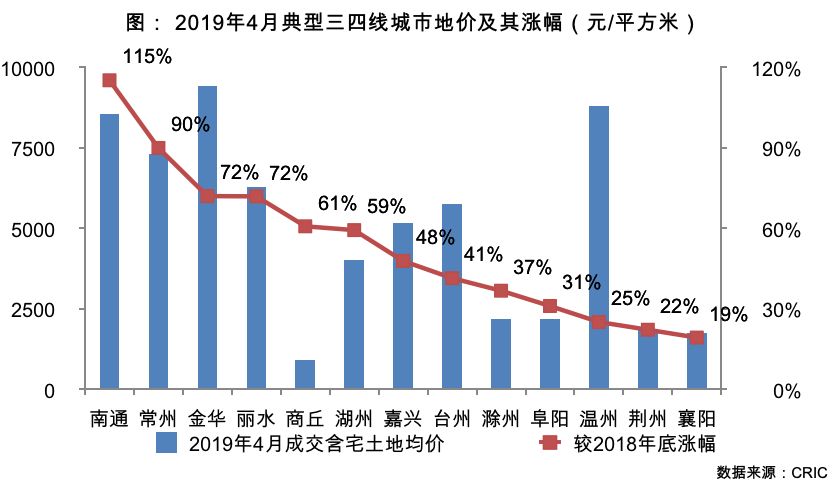

就平均地价变动情况来看,本月土地成交均价上涨最大的城市当属南通,较2018年年末地价涨幅高达115%;然后是常州,涨幅高达90%,此外,湖州、滁州、阜阳、等城市地价较2018年底也有明显上涨,涨幅大都在20%以上。其中阜阳有15宗地块成交溢价率超过30%,4月高溢价地块数量在三四线城市中排名第一。对这些城市的区域分布可以发现,除了襄阳、荆州、商丘三城,其余城市均在长三角区域。总的来看,三四线城市与二线城市保持一致,高溢价地块多集中在长三角区域。并且相比高地价的南通、常州、金华等城市而言,湖州、滁州、阜阳等地价较低的城市调控风险更低,在这一角度上,土地市场的投资机会也更值得关注。

02 仍有四成城市表现冷清 东三省、甘肃多城土拍“0溢价”

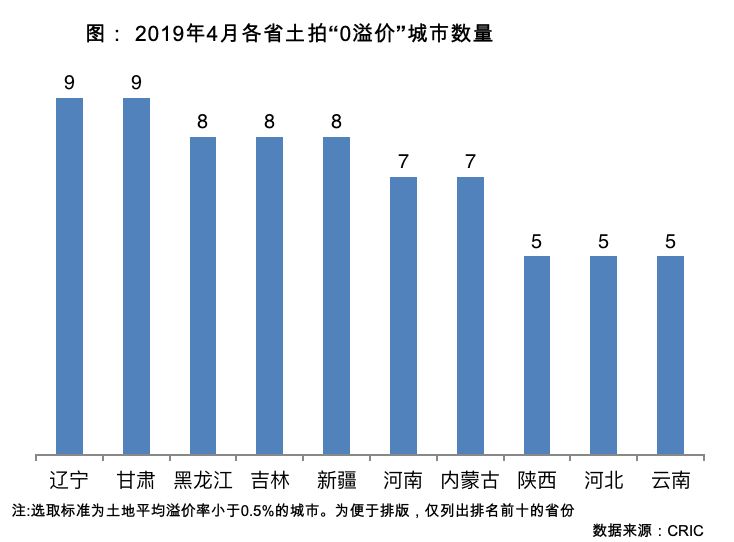

4月份三四线城市土地市场虽然量价齐升,整体溢价率也有所回暖,但仍有大量城市表现冷清,三四线城市分化显著。联系溢价率指标来看,4月份仍有接近四成的城市土拍“0溢价”,即有117个城市的土地均以底价或接近底价成交。

就这些城市的地域分布来看,以东三省、甘肃、新疆等边远省份居多,“0溢价”城市均在8个以上,如平凉、黑河、辽源等城市均在此列,受困于滞后的经济发展,这些城市购房需求基础相对薄弱,难获企业更多关注度。河南也有7座城市土地均以底价成交,鹤壁、新密、驻马店等城市均在此列,受困于持续流出的人口指标,这些城市土地市场依旧难见起色。此外值得注意的是,本月唐山、保定、张家口等京津冀重镇同样没有土地溢价成交,就土拍折射出的投资者信心来看,京津冀一体化依然还面临着许多困难和问题。

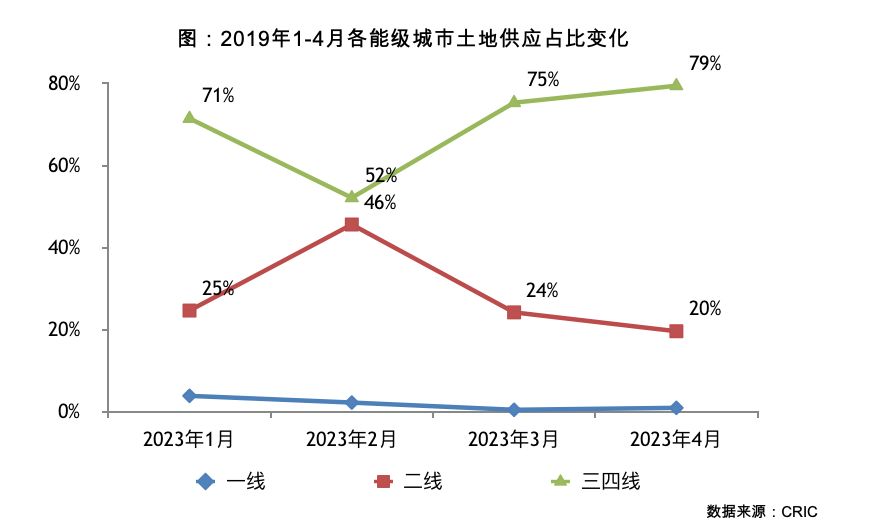

03 三四线城市土地供应比重继续上扬 2019年仍会是房企最大土储来源

分析2019年以来各能级城市土地供应占比情况,可见4月份三四线城市供应比重明显上扬,升至79%的高位,这一比重较年初1月份上涨了8个百分点;相比之下,二线城市供应占比有所下降,由24%降至20%。就供应的区域来看,东部三大城市群中,环渤海居于首位、长三角次之,粤港澳居于末位。就城市来看,环渤海的保定、济宁、邢台、济南、青岛、聊城,长三角的金华、湖州、阜阳、温州、亳州、常州等城市4月份土地供应均在30宗以上。而热点的粤港澳大湾区城市,土地供应量相对较低,只有揭阳、漳州、福州土地热度相对较高,但也不足20幅,明显低于预期。

由此来看,三四线城市仍会是土地市场成交的绝对主力,对于有意于追求销售规模的房企而言,如何在三四线选择土地,仍是2019年最需要关注的问题之一。

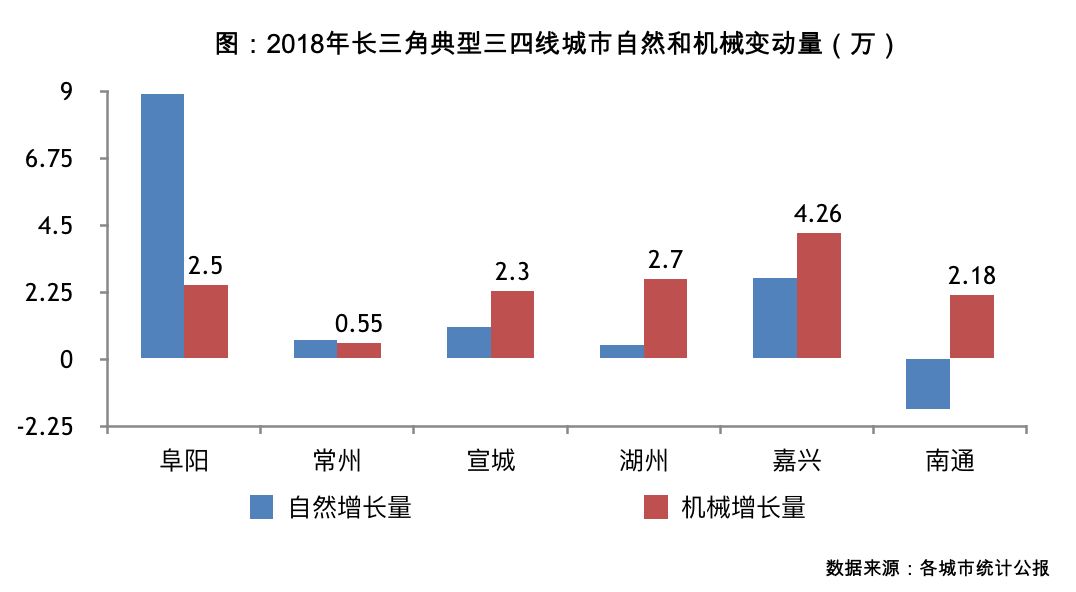

04 城市群发展促进需求增长 阜阳、宣城、湖州土地市场从中受益

三四线地市回暖,一方面由于二线城市地市高热的传导效应所致,但最根本的支撑点,还是城市群一体化发展带来的诸多利好推动。以三四线土拍回温最为显著的长三角区域为例,受一体化加速的影响,尤其在产业转移的带动下,部分城市人口出现回流,购房需求进一步提升,突出的表现为湖州、宣城、嘉兴、南通这类区位优越、便于承接产业转移的城市。以湖州为例,其位于沪杭宁三大城市1小时同城化都市圈范围内,有交通便捷、生态宜居、生活成本较低的多重优势,同时也是连接长三角城市群南北两翼、贯通长三角与中西部地区的重要节点城市,决定了湖州在产业协同上可有所作为,2018年湖州新增就业岗位高达12.1万人,就业人口的增长无疑也会带动住房需求的增加,也在进一步推高土地市场的热度。

宣城也是如此,近些年宣城转型升级步伐加快,2013年宣城·新塘羽绒产业园投资项目就正式签约,2018年还并入围G60科创走廊产业联盟重点园区,在G60科创走廊第一次联席会议上,松江宣城产业园合作项目签约,该园区重点承接上海市松江区相关企业。良好的产业发展机遇使得宣城人口增长迎来转机,2018年常住人口达264.8万人,较2017年增加3.4万人,除去自然增长的1.1万人,还净迁入2.3万人。

湖州、宣城这样的例子不是个案,阜阳、嘉兴、滁州等多个城市人口均出现了回流。其中,最为典型的城市当属阜阳,阜阳长久以来经济发展较为滞后,长久以来是典型的人口流出型城市,但在近年来人口出现了显著地回流,2018年人口机械流入量为2.5万人。加之阜阳具有庞大的人口基数,住房需求潜力较大,因此这一波二线城市地市的热度很快的传递到阜阳,地市显著升温。

05 三四线土拍热度会有所降温 但部分城市拿地机会依旧值得关注

针对近期地市高热、高溢价地块频出现象,二线城市已经率先出台调控措施,如合肥、长沙、西安、苏州等市场波动较大的城市出台了下调土地最高限价、暂停二套房契税优惠、启动公积金风控、限售等收紧政策,尤其是苏州对园区全域、高新区的部分重点区新房3年限售、园区全域所有二手房5年限售等调控措施更是具有标志性的信号。由此来看,“房住不炒”依然是调控的核心,“以稳为主、一城一策”的政策基调没有改变。如果热点三四线城市地价持续快速上涨,相信地方主管部门也会快速跟进,尤其是土拍过热、地价创历史新高的常州、无锡等城市,调控加码的可能性较大,在土拍市场还是要谨慎而为。

结合5月上旬的土地成交情况来看,三四线城市地市热度已经有一定的缓解,溢价率降至15%,环比4月下降了6.3个百分点。由此来看,住建部预警已经有所奏效,房企对市场预期逐渐放低,拿地逐渐回归理性,接下来三四线地市地价会向自然资源部所预期的“温和上涨”回归。

但从土地市场的供应规模结构来看,三四线依然是土地的成交主力,至少会占到全国土地市场七成以上的份额。因此对于房企来说,一方面不应该因噎废食,不可因为近年需求释放过快、旧改目标下降以及调控风险等原因,而全面退出三四线;另一方面也应有所侧重,在合理评估政策风险的前提下,可重点关注受益城市群一体化概念的三四线城市。随着长三角、粤港澳大湾区等城市群规划的进一步推进,中心城市产业的加速转移,部分三四线城市可能迎来新的需求增长机会,尤其是湖州、宣城、阜阳等那些就业岗位快速增加的城市,在全市地价房价比不足0.5的前提下,土地投资机会更值得关注。

*免责申明

数据、观点等引用请注明“由易居(中国)·克而瑞研究中心提供”。由于统计时间和口径的差异,可能出现与相关政府部门最终公布数据不一致的情形,则最终以政府部门权威数据为准。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。