[摘要] 上海易居房地产研究院近日发布的《 2019 年 7 月全国 40 城新建商品住宅成交报告》显示, 7 月份 40 个典型城市新建商品住宅成交面积环比下降 8% ,同比增长 7% 。

中房网讯 上海易居房地产研究院近日发布的《 2019年7月全国40城新建商品住宅成交报告》显示, 7月份 40个典型城市新建商品住宅成交面积环比下降 8%,同比增长 7%。

从各线城市表现来看,7月份 4个一线城市成交面积环比下降 10%,同比增长 15%; 18个二线城市成交面积环比下降 5%,同比增长 12%; 18个三四线城市成交面积环比下降 12%,同比下降 4%。

易居研究院表示,高层会议首次明确提出“不将房地产作为短期刺激经济的手段”,体现了中央控制房价上涨、确保房地产平稳健康发展的决心,预计下半年各地调控政策松绑的可能性微乎其微。同时,央行会议要求保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房。 7月以来,苏州、洛阳、呼和浩特、宁波等城市持续加码楼市调控。近日,南京、苏州、杭州、宁波等城市纷纷上调房贷利率。

综合考虑这些情况,易居研究院认为部分热点城市调控政策还有收紧的可能,预计全国楼市还将继续降温,下半年 40城的成交面积将继续下滑。分城市类别看,一线城市由于连续两年成交量低迷,已经企稳反弹;东部和中部二线城市后续还有可能继续降温,其他地区的二线城市和三四线城市的成交量则面临较大的下跌风险。

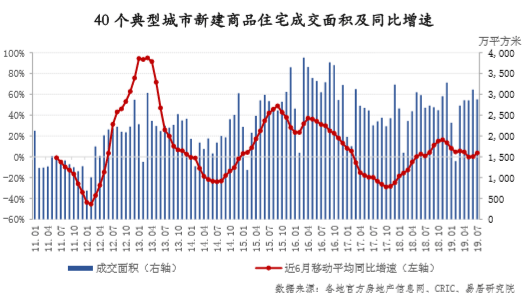

40城新建商品住宅成交面积环降 8%,同比增长 7%

报告显示, 7月份易居研究院监测的 40个典型城市新建商品住宅成交面积环比下降 8%,同比增长 7%。

从成交量的历史走势看, 2018年四季度成交量出现年底翘尾之后, 2019年 2月份, 40城新房成交量创 2015年 3月份以来的 48个月新低。 3-4月份,部分城市推盘量加大,楼市出现小阳春, 40城新房成交量同比小幅增长, 5月环比小幅下降。 6月部分房企冲刺半年度业绩,推盘量加大, 40城成交环比小幅增长, 7月环比小幅下降。

随着近日高层会议对楼市的再次定调以及央行多次对于房地产的表态,易居研究院预计下半年全国楼市还将继续降温。

各线城市成交量环比均下降

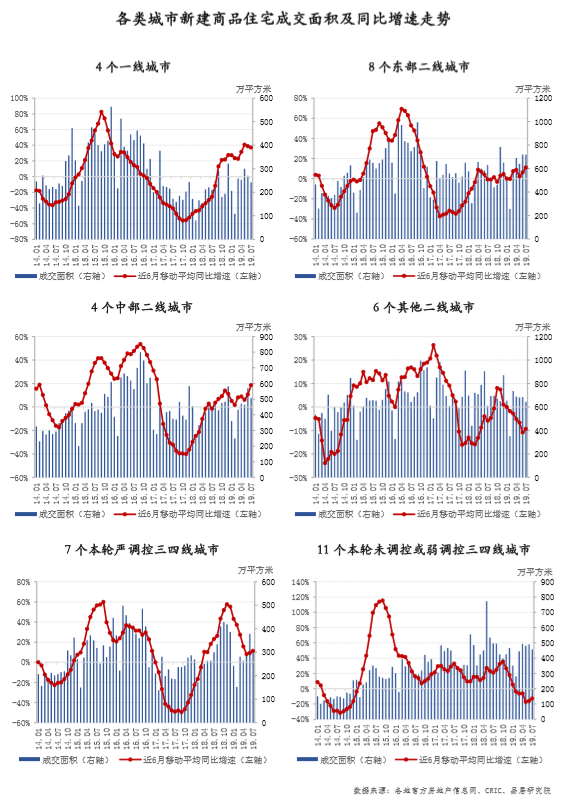

报告显示,易居研究院 7月份监测的 4个一线城市新建商品住宅成交面积环比下降 10%,同比增长 15%,目前成交面积绝对值处于 2014年以来的平均水平。本轮楼市行情一线城市领先于其他城市启动,也领先其他城市开始调整,从今年前 7个月的成交量走势及同比增幅来看,一线城市成交量已企稳反弹。

从 18个二线城市新建商品住宅成交面积来看,环比下降 5%,同比增长 12%。其中:

8个东部二线城市新建商品住宅成交面积环比持平,同比增长 14%。 2019年前 7个月,东部二线城市月度成交量略高于 2016年四季度以来的平均水平,但相比 2016年二三季度的高峰值还有较大差距,从目前走势来看,是否低位企稳还有待进一步观察。

4个中部二线城市新建商品住宅成交面积环比下降 11%,同比增长 19%。从同比增速曲线来看, 2018年 12月开始下行,虽然近两个月有所上行,但难言就此企稳,预计下半年还会有所下行。

6个其他地区的二线城市(东北及西部地区)新建商品住宅成交面积环比下降 6%,同比增长 5%。此前同比增速曲线已连续 8个月下行, 7月降幅小幅收窄,随着西安限购政策的升级,预计下半年其他二线城市成交还会进一步下行。

从 18个三四线城市新建商品住宅成交面积来看,环比下降 12%,同比下降 4%。其中:

7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积环比下降 19%,同比增长 2%;报告认为, 2018年下半年,无锡、中山等几个城市成交量增长较多,可能是由于预售证有所放松,存在一些集中补签现象,导致本轮严调控的三四线城市成交面积增速较快。 2019年前两月成交量重回较低水平, 3月份以来月均成交量虽有所增长,但依然低于 2018年下半年, 7月成交量环比下降较多。

11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积环比下降 7%,同比下降 8%。从成交量走势来看, 2018年 5月见顶后逐渐下降, 2018年三四季度降温趋势明显。从同比增速曲线来看, 2018年 11月以来同比增速连续 7个月收窄, 2月份进入负区间,近两个月同比降幅小幅收窄。

后续来看,易居研究院分析认为,一线城市由于连续两年成交量低迷,目前已企稳反弹;东部二线城市中苏州今年已多次升级调控政策,南京、杭州、宁波等多城近期房贷利率上调,预计后续还会继续降温;其他地区的二线城市和三四线城市的成交量则面临较大的下降风险。

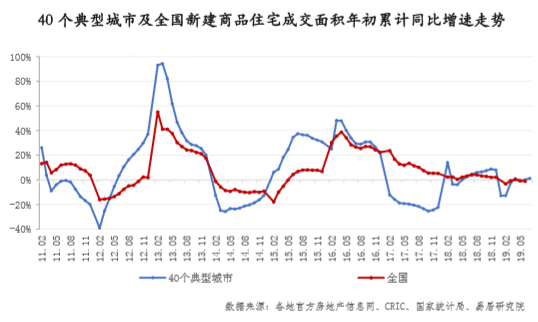

40城年初累计成交面积同比增速持续小幅震荡

报告显示, 1-7月份 40城累计成交面积同比增长 1%。

从历史走势来看, 2017年 2月 40城年初累计成交面积同比增速进入负区间,之后降幅不断扩大,年底在 -22%处企稳。这说明 2017年市场出现了降温,主要由于多地先后出台或升级了“分类调控,因城施策”的楼市调控政策,并且以个人房贷利率上浮为代表的信贷政策趋紧也有效地打击了投资投机需求。 2018年 40城累计成交面积同比增速曲线出现了反弹,这主要是因为三四线城市尤其是未调控或弱调控的三四线城市成交面积增长较多。 2019年 1月, 40城累计成交面积同比增速曲线大幅跳水, 2月持平, 3月上行,此后在 0轴附近小幅震荡。

考虑到高层会议首次明确提出“不将房地产作为短期刺激经济的手段”,易居研究院预计下半年各地调控政策松绑的可能性几乎为零,部分热点城市的调控政策还在陆续收紧,外部国际环境复杂多变,判断出该曲线震荡后还有可能继续下行。

另外,从分地区来看, 2019年 1-7月,一线城市累计同比增长 35%,二线城市累计同比微增 2%;三四线城市累计同比下降 7%。具体来看,东部二线城市累计同比增长 8%,中部二线城市累计同比增长 12%,其他二线城市累计同比下降 9%,本轮已调控的三四线城市累计同比增长 8%,本轮未调控或弱调控的三四线城市累计同比下降 15%。

从分地区的年初累计成交面积同比增速历史走势来看, 2016年 3月,一线城市累计同比曲线领先下行, 2017年进入负区间,此后一直在低位盘整, 2018年 3月,一线城市的累计同比降幅开始收窄, 2019年 1月同比开始转为增长,此后增速逐渐提高, 5月份以来增速小幅回落。二线城市累计同比曲线在 2016年 10月出现下行, 2017年进入负区间, 2018年上半年降幅有所收窄,下半年重回正增长, 2019年前两个月同比大幅下降, 3月份以来同比降幅收窄, 7月重新进入正增长。三四线城市累计同比曲线在 2016年 11月出现下行, 2017年进入负区间, 2018年重回正区间,且同比增速逐渐扩大, 2019年前两个月同比大幅下降, 3月份以来同比降幅逐渐收窄,依然是三类城市中同比降幅最大的。

报告来源:上海易居房地产研究院

执笔人:沈昕

>>>8月17日,青岛新闻网免费看房车西海岸海信专线发车,全天看房,亮嫚带队,精看细看,以楼盘看区域,限额30组!网友可点击链接报名参加!关注微信公众号“青岛新闻网住在青岛”,每周看房优惠信息早知道!