[摘要] 上海易居房地产研究院近日发布的《2019年12月全国40城新建商品住宅成交报告》显示,2019年12月40个典型城市新建商品住宅成交面积环比增长22%,同比小幅增长4%。

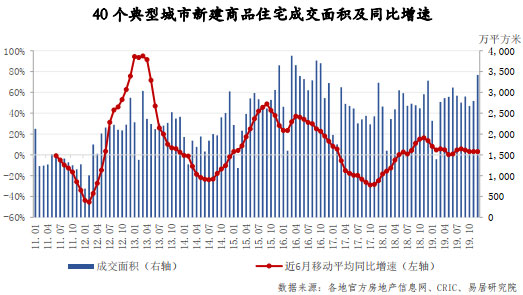

上海易居房地产研究院近日发布的《2019年12月全国40城新建商品住宅成交报告》显示,2019年12月40个典型城市新建商品住宅成交面积环比增长22%,同比小幅增长4%。从全年来看,730政治局会议后,大部分城市市场有所降温,全年成交面积同比小幅增长2%。

易居研究院分析认为,2019年末由于部分房企资金面紧张和年底冲刺规模业绩,加大了推盘和营销力度,部分购房者积极入场,使得去年12月份40城住宅成交量创下年内新高。但在“房住不炒”的政策基调下,政府不会把房地产作为短期刺激经济的手段,虽然2020年初全面降准,但并不代表房地产融资环境大幅放松,不会对房地产市场造成较大影响,预计2020年初40城成交还将下滑。分城市类别看,一线城市由于连续两年成交量低迷,已经企稳反弹,但难以持续增长,2020年维持2019年成交水平的可能性较大;东部二线城市有可能将企稳,中部二线城市后续还有可能继续降温,其他地区的二线城市和三四线城市的成交量则面临较大的下降风险。

2019年40城成交同比小幅增长2%

报告显示,2019年12月,易居研究院监测的40个典型城市新建商品住宅成交面积环比增长22%,同比小幅增长4%。

从年度走势来看,2019年,2月40城新房成交量创2015年3月以来的48个月新低。3-5月部分城市出现小阳春行情,6月部分房企冲刺半年度业绩,40城成交环比小幅增长。“730政治局会议”首次明确提出“不将房地产作为短期刺激经济的手段”后,市场参与者心态已然转变,大部分城市市场有所降温,7-11月40城成交量小幅震荡下行,12月房企冲刺全年业绩加大推盘力度,成交量出现年底翘尾,全年成交面积同比小幅增长2%。

一二线城市成交同比增长, 三四线城市成交同比下降

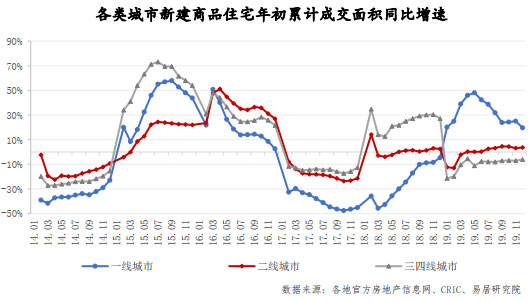

从各类城市表现来看,2019年一线城市成交同比增长20%。报告显示,在经历了连续两年的楼市低迷后,一线城市成交出现回暖。从年度走势来看,2019年1月同比开始转为增长,此后增速逐渐提高,6月以来增速逐渐回落,全年成交面积同比增长20%。单就12月份的数据来看,4个一线城市新建商品住宅成交面积环比增长3%,同比下降17%,目前成交面积绝对值处于2014年以来的平均水平。

后续来看,易居研究院认为在目前楼市严调控和信贷不放松的背景下,2020年一线城市成交量难以大增,维持当前成交水平的可能性较大。

2019年二线城市成交同比增长4%。报告显示,2019年12月份18个二线城市新建商品住宅成交面积环比增长29%,同比增长8%。其中:8个东部二线城市新建商品住宅成交面积环比增长44%,同比增长32%;4个中部二线城市新建商品住宅成交面积环比增长3%,同比下降8%;6个其他地区的二线城市(东北及西部地区)新建商品住宅成交面积环比增长37%,同比微增1%。

年度走势来看,2019年前两个月同比大幅下降,3-5月份部分二线城市出现小阳春行情,同比降幅收窄,7月以来重新进入正增长,全年成交面积同比小幅增长4%。后续来看,预计东部二线城市有可能将企稳,中部二线城市将继续降温,其他地区的二线城市则面临较大的下降风险。

2019年三四线城市成交同比下降6%。报告显示,2019年12月份18个三四线城市新建商品住宅成交面积环比增长13%,同比增长3%。其中:7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积环比增长10%,同比下降18%;11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积环比增长15%,同比增长20%。

年度走势来看,2019年大部分前两年成交火热的三四线城市楼市开始降温,全年成交面积同比下降6%。自前两个月同比大幅下降后,3月以来同比降幅有所收窄,是三类城市中唯一同比下降的。易居研究院预计,三四线城市尤其是未调控或弱调控的城市成交量将面临较大的下降风险。

附:40个典型城市

4个一线城市:北京、上海、广州、深圳

18个二线城市:苏州、福州、南京、青岛、杭州、长春、郑州、南宁、成都、南昌、武汉、长沙、重庆、西安、厦门、兰州、合肥、宁波

18个三四线城市:扬州、东莞、温州、岳阳、无锡、襄阳、泉州、淮安、金华、汕头、肇庆、惠州、烟台、舟山、韶关、珠海、中山、徐州

报告来源:上海易居房地产研究院

执笔人:沈昕