[摘要] 2月17日上午9点46分,中国人民银行通过官网发布公告宣布:开展2000亿元中期借贷便利(MLF)操作,期限为一年,利率为3.15%。

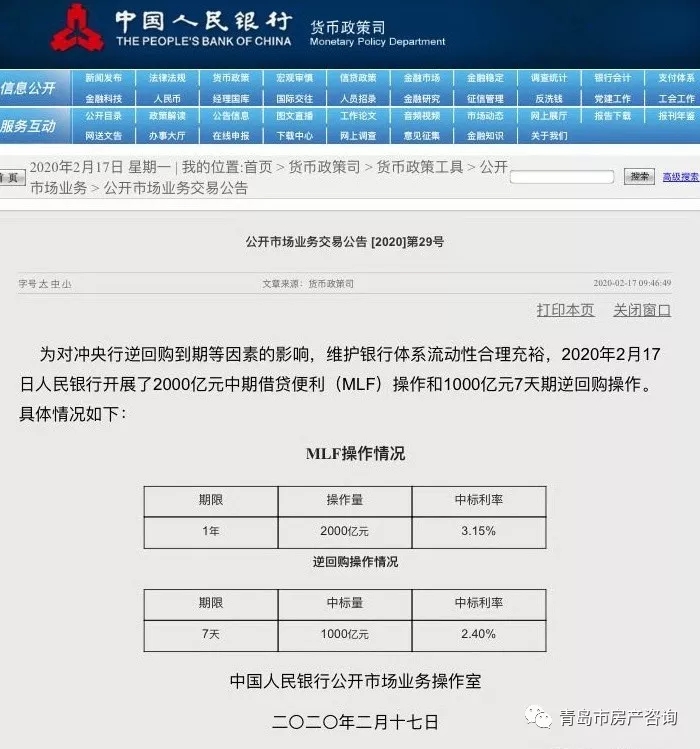

2月17日上午9点46分,中国人民银行通过官网发布公告宣布:开展2000亿元中期借贷便利(MLF)操作,期限为一年,利率为3.15%。

来源:央行官网

这意味着,中国在降息上迈出了关键一步。预示着,1月20日的LPR(贷款市场报价利率)将至少有10基点的降息。

MLF“降息”来了。

继月初7天期、14天期央行逆回购操作利率下调10个基点之后,17日早间央行开展的新一期MLF操作中标利率亦下调10个基点。

央行逆回购利率降了,“麻辣粉”降了,本月LPR“降息”大概率是稳了。

另一项数据则显示,自2月3日算起,央行通过公开市场操作投放的流动性已高达3万亿元。

接力式“降息”

一如预期,面对万亿元逆回购到期,央行重新打开了“钱匣子”。只不过,与前期开展巨额逆回购操作不同,这次是搭配使用逆回购和“麻辣粉”,而且“麻辣粉”降价了!

央行早间公告称,为对冲央行逆回购到期等因素的影响,维护银行体系流动性合理充裕,2020年2月17日人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

值得注意的是,此次1年期MLF操作利率为3.15%,相比前次下降10个基点。

这是农历春节后,第二个具有政策指标意义的利率出现下调。

2月3日,在春节后的首个工作日,央行创纪录开展了1.2万亿元逆回购操作,同时当期7天期和14天期逆回购操作利率双双下降10个基点,超市场预期。

这一背景下,市场普遍预计接下来MLF操作利率也很可能下降。

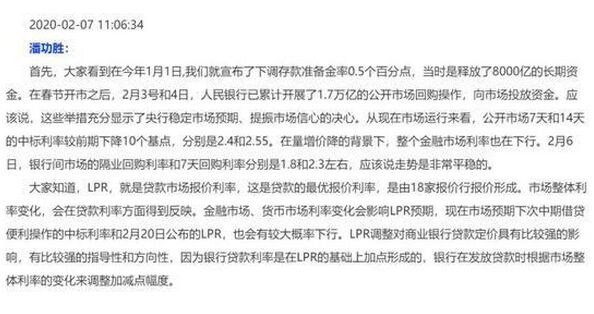

本月7日,央行副行长潘功胜在国新办发布会上即表示,在量增价降的背景下,整个金融市场利率也在下行。金融市场、货币市场利率变化会影响LPR预期,现在市场预期下次中期借贷便利操作的中标利率和2月20日公布的LPR,也会有较大概率下行。

来源:国务院新闻办公室官网

两周零一天 一共3万亿

其实,不光是公开市场操作利率,更为市场化的利率指标近期也纷纷走低。

Wind数据显示,截至上周五(2月14日),银行间市场上隔夜回购利率DR001已降至1.22%,大有“破1”之势;7天期回购利率DR007和14天期回购利率DR014也双双跌破2%关口,分别降至1.98%、1.96%,连续8个交易日低于同期限央行逆回购利率。

二级市场利率比央行供给的资金利率还低,这说明,当前资金面十分宽松。

一句话,钱太多。

今日有高达1万亿元央行逆回购到期,虽然央行通过MLF操作重启了资金投放,但未能实现足额对冲,仍将从金融体系净回笼多达7000亿元。

之前3个交易日,央行甚至都没有投放一分钱,公开市场操作持续停摆,就是因为钱太多。

自2月3日算起,两周零一天,央行仅通过公开市场操作投放的流动性就已高达3万亿元。虽然同期也有不少央行流动性工具到期回笼,但这种大手笔的投放出现在春节后这个时段也是十分的罕见。

央行投放的大额流动性,加上春节后现金回流银行体系,推高银行体系流动性总量,使得市场资金面持续宽松,资金价格一降再降。

接下来,估计该轮到LPR了

央行逆回购降了,麻辣粉降了,接下来,估计该轮到LPR了。

事实上,在本月并没有MLF到期的情况下,MLF操作的出现一定程度上就是为了配合LPR。

众所周知,LPR报价改革之后,与MLF利率实现挂钩,即LPR报价=MLF利率+加点。

为了发挥MLF利率对LPR的引导作用,疏通货币政策传导,央行逐渐形成了在每月20日LPR重置之前开展MLF操作的习惯。

因此,今日开展MLF操作,不仅可能对冲巨额到期逆回购,也可以对即将到来的新一次LPR报价提供指引。

既然MLF利率降了,本月20日的LPR“降息”大概率也是没跑了。

中国民生银行首席研究员温彬指出,一方面,MLF置换到期逆回购拉长了流动性投放的期限,有利于稳定市场预期;另一方面,下调MLF利率可以引导LPR利率下行,在当前不仅有助于降低企业融资成本以应对疫情影响,而且在疫情结束后经济进入恢复性增长时也有积极作用。

年初处于信贷投放高峰期,此时LPR下降,进而引导贷款利率下降,对于降成本、稳增长无疑具有积极意义。

业内已开始讨论降低存款基准利率

17日早间,中信证券固收研究团队发布报告讨论存款基准利率调整话题。

该团队认为,近期市场对存款基准利率的调整有所讨论,短期来看是从对冲疫情影响出发,中长期则是立足长久以来银行负债成本刚性制约贷款利率下行的现实,下调存款基准利率对促使银行负债成本下行更为直接有效。虽然是否调整存款基准利率仍然值得讨论,但引导银行负债成本下行的大趋势已然确立,这一过程对股债均利好。

值得一提的是,近期央行货币政策委员会委员马骏在就抗击疫情的电话会议中提出,可适当下调基准存款利率为银行降低贷款利率提供空间;而在之前1月16日的金融统计数据新闻发布会上,央行货币政策司司长孙国峰指出,存款基准利率还将长期保留,未来人民银行将根据国务院部署,综合考虑经济增长和物价水平的情况,适时适度进行调整。

政策暖春季来临

内外多因素致经济承压,去年三季度以后宏观政策加大了逆周期调节力度,近期新冠肺炎疫情突发令形势更加复杂严峻,政策加力提效更显迫切。

新年伊始,央行全面降准;农历春节以来,公开市场操作量、价双松,多个政策利率指标下调,呈现边际宽松趋势。与此同时,财政政策发力预期渐浓,房地产政策优化调整的呼声也在增多。

一个政策面的暖春季正在走来,后续出台新的举措仍值得期待。

华泰证券研报预测,本月LPR将调降10基点,考虑到3-4月份经济数据可能承压、资金缺口出现、信贷和利率供给高峰出现时适时降准的概率不低,公开市场操作利率会否持续调整仍需关注疫情和经济数据变化。

中金公司研报则提出,这一轮货币宽松至少也会维持到7-8月份。

流动性充裕局面下,大类资产皆受益。

所以,如今机会来了?