[摘要] 从3月1号起,一项关乎钱袋子的政策就要正式实施了。那就是,贷款利率市场化重大改革。买房的小伙伴们,如果您用的是商业贷款,赶紧关注一下贷款银行相关通知。

从3月1号起,一项关乎钱袋子的政策就要正式实施了。那就是,贷款利率市场化重大改革。买房的小伙伴们,如果您用的是商业贷款,赶紧关注一下贷款银行相关通知。

按照中国人民银行公告〔2019〕第30号,自2020年3月1日起,金融机构应该在半年的时间内,与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

目前,各大银行已经发布了存量浮动利率个人贷款定价基准转换为LPR的通告,闪电新闻记者梳理了大家比较关心的问题,一起来看。

>>>贷款基准利率与LPR有什么区别?哪种利率模式会比较划算?

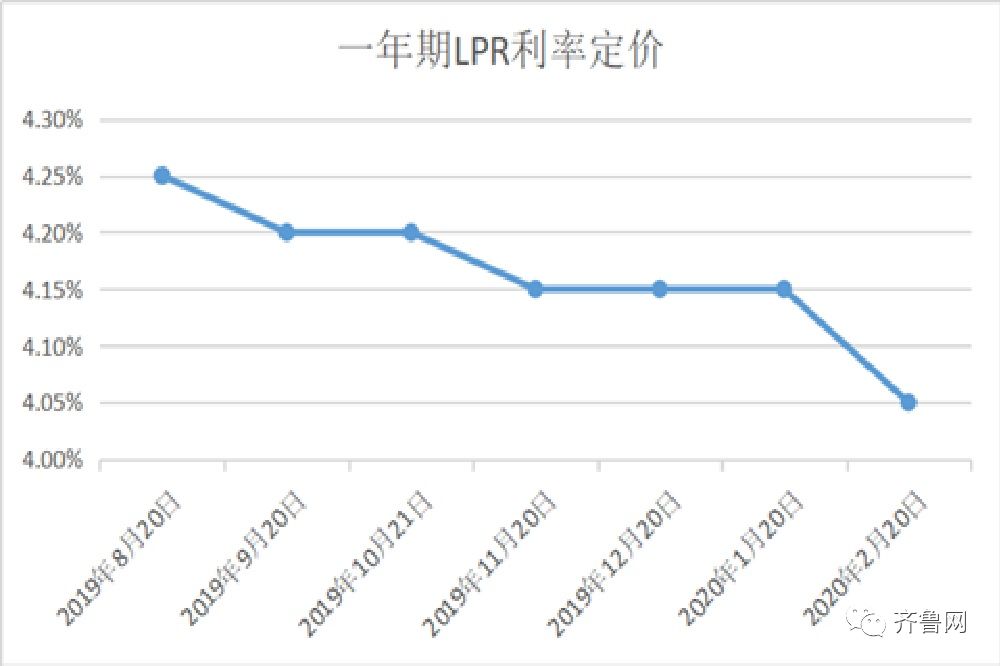

首先,贷款基准利率的发布是不定期的,目前执行的贷款基准利率是2015年10月24日公布的,截止目前没有调整; LPR自2019年8月20日起每月公布一次,2019年8月公布的1年期LPR为4.25%,2020年2月公布的1年期LPR为4.05%,已经下降了20个基点。

其次,这两种利率定价模式参照的定价基准和定价计算方法不同,参照贷款基准利率定价的贷款,实际执行利率以贷款基准利率为基准上下浮动;参照LPR定价的贷款,实际执行利率以最近一期或指定时间相应期限的LPR为定价基准加点形成。

相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况。

>>>从哪些渠道可以看到办理通知?

根据中国人民银行公告〔2019〕第30号,金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项。闪电新闻记者从工商、农业、中国、建设、交通、招商、中信等银行官方网站的显要位置都找到了相关通知,大家如果有办理需求的,可以登录网站,查看具体办理要求。

>>>办理定价基准转换事宜都有哪些渠道?

LPR转换办理方式,各大银行主要有线上办理、线下办理和银行统一办理三种。

由于受疫情影响,目前,各大银行主推线上办理。中国银行规定,客户可以登录手机银行,点击“贷款”,选择“转换LPR利率”按提示进行申请;或者登录网上银行,点击“贷款管理”,选择“利率转换”按提示进行申请。

线下办理的渠道有的银行尚未开通,中国农业银行特别发出《友情提示》,在新冠肺炎疫情防控期间,为方便快捷办理,个人客户可以登陆中国农业银行掌上银行办理,后续该行会增加网点超级柜台自助办理和网点柜面人工办理渠道。

如果个人没有通过线上或者线下办理也不要紧,银行会为大家统一办理。招商银行规定,将于4月上旬统一将客户在转换范围内的商业性个人住房贷款的定价基准转换为LPR。如果客户希望不做转换,仍维持原合同安排,可以在2020年8月31日前联系招商银行各分支机构贷后服务中心申请处理。中信银行规定,线上办理时间为2020年3月1日至2020年7月21日,如果到7月21日客户没有办理转换业务,中信银行将于2020年7月21日对未办理转换的商业性个人住房贷款,按照标准化转换规则统一调整为LPR浮动利率定价。客户无需进行任何操作。

>>>一张图解答你所有的问题

针对大家普遍关心的问题,比如,转换后,贷款利率会不会提高?有的银行提供了《转换小贴士》,还有的进行了问答分析。下面建行这张图解,希望对您有帮助。