[摘要] 一场疫情,正在改变人们的居住习惯。被动蜗居在家的一个多月里,生活中的痛点一一显现,也让一大批人逐渐认识到房子功能性的重要程度。

一场疫情,正在改变人们的居住习惯。

被动蜗居在家的一个多月里,生活中的痛点一一显现,也让一大批人逐渐认识到房子功能性的重要程度。

一直以来,中国房地产市场有两类需求不可忽视,一类是刚需,另一类则是位于塔尖的豪宅市场。疫情之下,无论是刚需还是改善,都将理想人居投向空间更大、场景更加丰富、配套以及园林景观等舒适度更高的豪宅市场。

*本文共 3324字,阅读大约需要 7分钟。

近年来,随着房价的上涨,尤其北上广深四大一线城市,豪宅的门槛正在不断提高。由于各线城市豪宅标准差异明显,因此,豪宅仍然是一个相对概念。

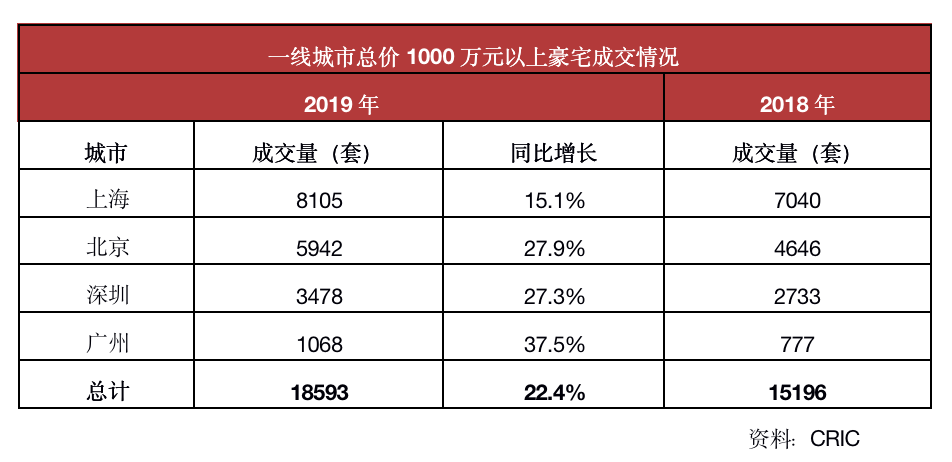

去年,商品房住宅成交套数 TOP10城市中,北上广深四大一线城市中 1000万元以上的高端住宅成交量就达到 18593套,较 2018年的 15196套同比增长 22.4%。二线城市高端住宅成交量为 4756套,同比减少约 13%。一线城市高端住宅成交量约是重点二线城市的 4倍。

受疫情影响,房地产市场整体成交低迷,但整个 2月各地成交结构却明显偏向豪宅市场,由于豪宅成交的拉动作用, 2月,上海新房成交均价已经突破 6万元。

购买豪宅的目标人群正在发生变化,“互联网一代”的 95后迅速崛起,他们也开始买豪宅了。加之疫情之下,消费者对房子属性的思考,都将影响未来豪宅市场的风向。

一线城市成交同比增加 22.4%

豪宅因为稀缺性和高品质成为富豪和高净值人群投资以及抵御市场周期波动的重要选择。经历了 2018年短暂的降温期之后, 2019年豪宅市场明显回暖。

以 1000万元为豪宅门槛来看,北上广深四大一线城市豪宅成交量为 18593套,较 2018年的 15196套同比增长 22.4%。广州成交量同比增幅最大,达到 37.5%。

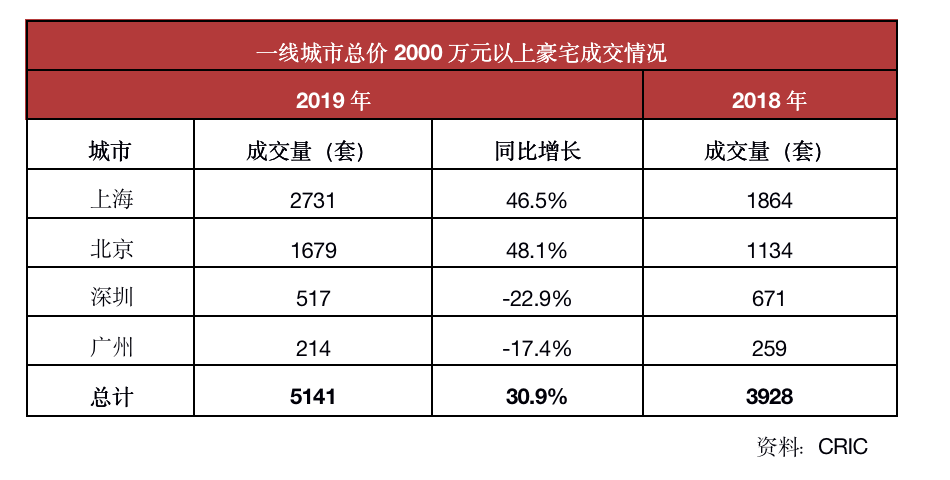

与其他城市相比,一线城市豪宅门槛要高。以 2000万元为豪宅门槛的话,北上广深四大一线城市豪宅成交量较 1000万元门槛缩减约一半。

2019年全年成交量为 5141套,同比增长 30.9%。而一线城市也存在分化,深圳和广州成交量有所下降,其中深圳成交量同比下降 22.9%,广州成交量同比下降 17.4%。

上海成交量位于四大一线城市之首,占四大一线城市总成交量的 53%,相较于 2018年成交量同比增加 46.5%。中高端豪宅市场依然集中在上海和北京这两座城市。

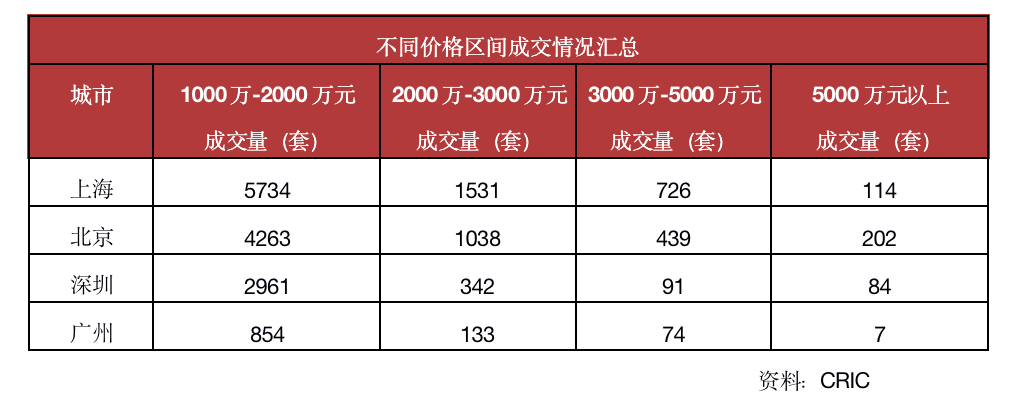

具体从成交的各个价格区间来看,在成交总价 1000万 -2000万元、 2000万 -3000万元、 3000万 -5000万元商品住宅成交套数中,上海分别以 5734套、 1531套和 726套的成交量位于四大一线城市之首。北京和深圳紧随其后,而广州市豪宅市场相对冷清,部分价格区间成交套数不及二线城市杭州。

不过,总价 5000万元以上的顶豪成交情况来看,四大一线城市共成交了 407套,同比增加 24%。其中,北京以 202套成交数量赶超上海和深圳,成交量占据顶豪市场的半壁江山,相较于 2018年的 60套,同比增长约 240%。

去年,四大一线城市单价 10万元 ~20万元的豪宅共成交 5464套,相较 2018年的 3118套同比增长 75%。而上海以 2983套的成交量位列四大一线城市首位,单价 20万元以上的顶豪,全国仅成交 16套,较 2018年增加了一倍。其中,上海成交 10套,深圳成交 4套,北京成交了 2套。

除此之外, 2019年,豪宅供应到达新高度,自 12月以来,上海已经有 6个单价在 10万元以上的项目入市。

疫情期间,尤其是 2月份,一线城市豪宅市场逆市升温。在上海, 2月集中签约的项目中,瑞虹新城天悦郡庭 6.9亿元的成交金额成为了 2月的双料销冠。同样,位于北京海淀顶豪项目, 5天成交了 3套,成交金额 1.2个亿。

二线城市杭州厦门表现亮眼

二线城市豪宅市场,过去是投资客集中地,但 2019年出现转向,二线城市豪宅成交量不及 2018年,同比有所下降,这意味着在二线城市调控波及豪宅市场,以及投资客的预期受到一定程度影响。

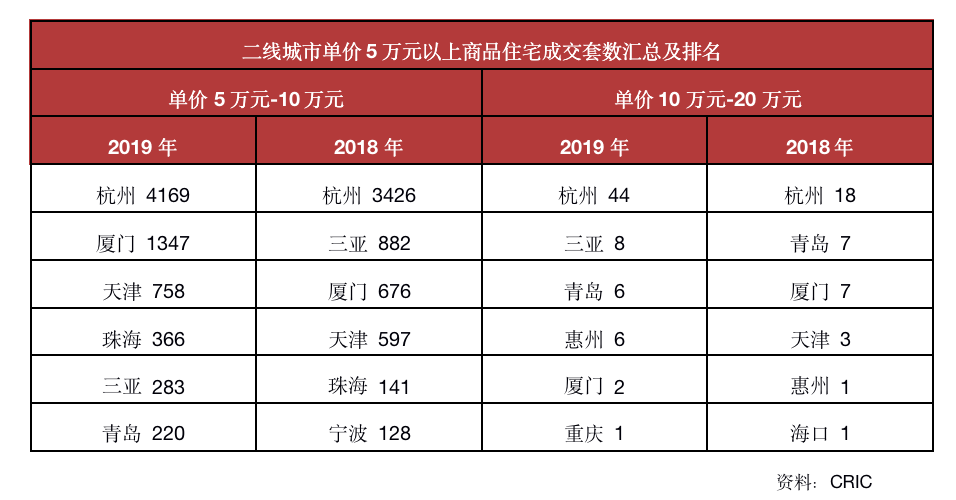

商品住宅成交 TOP10中的二线城市,总价 1000万元以上的商品住宅成交为 4756套,相较于 2018年的 5460套同比减少约 13%。成交单价也主要集中在 5万元 ~10万元,成交量为 7143套,单价在 10万元 ~20万元的豪宅成交量仅为 67套。

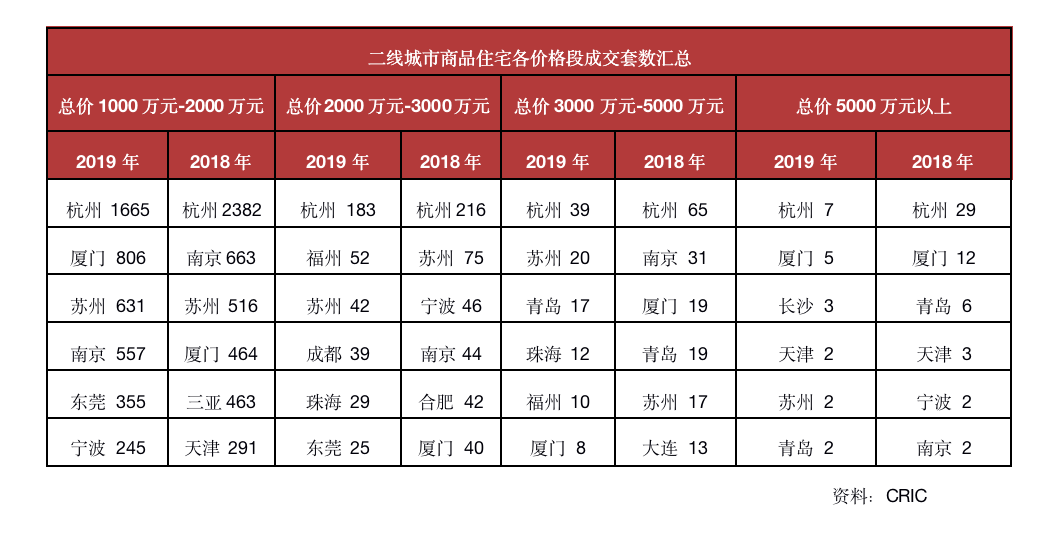

具体来看,各个价格区间的商品住宅成交套数中,杭州豪宅的成交量均位列二线城市第一位。

实际上,杭州豪宅市场从 2018年以来出现井喷,成交量超过 2017年和 2016年的累计总和。而 2019年单价 5万元以上的豪宅成交量为 4213套,同比 2018年的 3444套增加了 22.3%。

豪宅井喷的背后,高昂的地价成本,是开发商蜂拥开发高端产品最重要的原因。

相较于 2018年, 2019年杭州千万级以上个价格段的高端住宅成交量均有明显下降,说明城市调控波及豪宅市场。

疫情给 2020年楼市按下暂停键,但杭州豪宅市场率先复苏。

2月 29日,位于钱江新城的凤起钱潮启动线上公证选房,该楼盘大部分房源总价超千万,其中,新开盘的 92套房源吸引 201组报名,当天售罄,中签率为 46%。该项目也成为全国首个网上视频公证选房形式开盘的豪宅楼盘,或将开启豪宅选房新模式。

此外,厦门在豪宅市场表现也在二线城市中较为抢眼。 2019年 1000万元以上的豪宅共成交 819套,同比增长 53%。单价 5万元至 10万元豪宅成交量为 1347套,同比增长 102%,单价 10万元至 20万元的豪宅共成交 2套。

单价 5万元至 10万元的豪宅成交中,天津、珠海、三亚和青岛分别以 758套、 366套、 283套和 220套的成交量排在杭州和厦门之后。单价 10万元至 20万元的豪宅成交量普遍较低,其中,三亚成交了 8套,青岛、惠州、厦门和重庆紧随其后。

别墅类项目延续小套型化趋势

至于哪一种产品才是置业首选?经历了一场疫情, 2020年的消费习惯相较与去年或将发生小幅变化。

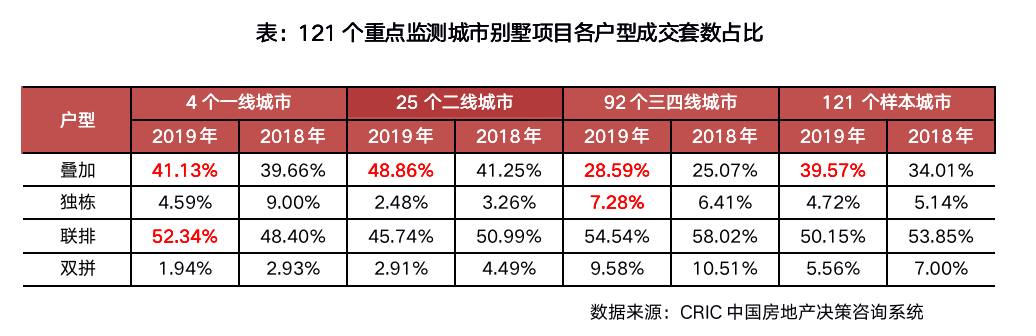

去年,在 121个样本城市别墅项目中,联排别墅占比过半稳居成交主力,独栋和双拼别墅因供应量相对较少且总价较高,成交比重则持续处在下降通道。

去年别墅整体市场环境中,经济型别墅仍旧是别墅市场置业首选。而畅销别墅产品面积段整体延续小套型化趋势。

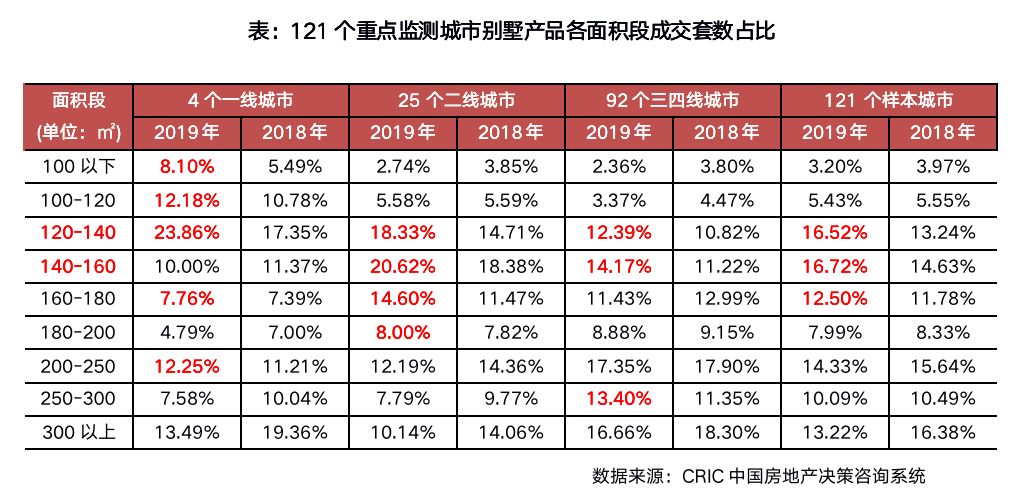

从面积段成交情况来看, 2019年 120-160平方米别墅去化最多。相较于 2018年, 180平方米以上大面积段豪宅成交占比全线回落,其中 300平方米以上大型别墅同比减少 3.2个百分点降幅最大。

其次, 200-250平方米产品成交表现不及市场预期,同比降幅也有 1.3个百分点;反观 120-180平方米中小户型别墅热度持续高涨,同比合计净增长 6.1个百分点,其中又以 120-140平方米产品增长最多,同比 2018年上升 3.3个百分点。

预计明年市场上 100-140平方米的三、四房需求仍然最为旺盛,其中 90-120平方米三房, 100-120平方米四房成交增长空间较大。

经济型叠墅、联排仍将占据绝对成交优势,产品还将延续去年趋势持续向中小面积段转化,尤以一线城市最为明显,更有向 100平方米以下微型叠墅方向发展的趋势。受总价影响,购房者更希望可以在购买力范围内拥有更多的空间和房间,这就需要开发商在空间设计上进行一定的探索。

疫情之下豪宅市场变革

受此次疫情影响,消费者有更多时间待在家里,并开始对居住空间的舒适度提出了更高的需求,实际背后是人们为提升未来的居住品质的要求。

从空间的角度来看,预计明年市场上 100-140平方米的三、四房需求仍然最为旺盛,其中 90-120平方米三房, 100-120平方米四房成交增长空间较大。

从功能性和舒适度来看,疫情使得居住的痛点暴露无遗,客厅、餐厅、厨房是兼具功能性和舒适度的三大空间,面临的问题是客厅功能单一、餐厅空间不足、厨房功能不够。

疫情期间,原本的书房变成小朋友上网课的空间,而大人可能还需要一个工作室办公,如果空间不够大,在家里放风的空间都没有。

因此,未来在产品设计端,应该设置增加家庭互动的空间,功能空间需要更细致的划分。比如,如何解决玄关储物空间不足、功能不够强大以及入户消杀的痛点。

而卧室也是存在许多痛点的功能区,即便是很多豪宅,其主卧预留的衣柜尺寸依然停留在 10年前的需求,诸如此类人性化的细节需要随时更新。

另外,在豪宅的标配上,黑科技等新技术的应用也是非常重要的。比如,一些医疗医院的新风系统能否运用到社区中?其实,高端社区尤其豪宅完全可以使用这样的新风系统,可以有效防止形成气溶胶,就不会出现社区感染事件。因此,开发商和设计单位,以及建设单位都需要共同努力。

除此之外,随着此次疫情的蔓延,社区物业管理水平也成为了家家户户最为直观的产品软实力,对于高端市场的客户尤其如此,如何用更高水准服务来满足业主的需求也成为了未来豪宅市场的主要课题之一。

再加上客户的变化也将推动豪宅市场变革。据统计,去年上海 95后购买千万以上楼盘的占比达到了 11.7%。这一类人主要以房二代为主,随着年轻消费群体正在成为主力力量,他们对居住的需求和理解与以往的豪宅客群有较大差别,因此,客群的改变,倒逼房企在豪宅市场也必须创新,以适应新的消费需求。