[摘要] 2020年3月,在中央和地方积极的供地政策推动下,土地市场交易开始逐渐恢复,但受到土拍入市的流程周期影响,环比来看土地成交规模只是小幅回升。

2020年3月,在中央和地方积极的供地政策推动下,土地市场交易开始逐渐恢复,但受到土拍入市的流程周期影响,环比来看土地成交规模只是小幅回升。预计4月土地成交规模将出现大幅上涨,但优质土地占比不可避免会出现下滑。

本文约 4975字阅读需要 10 min

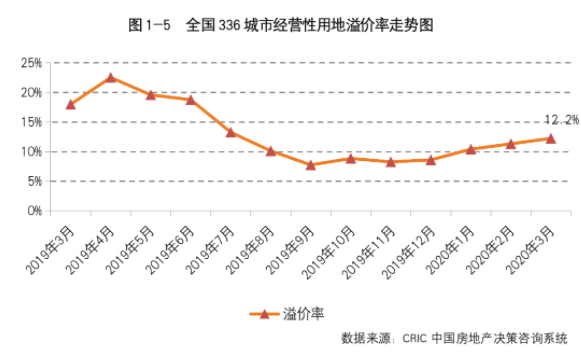

随着疫情控制取得阶段性成果,3月土拍热度指标表现也持续向好。3月份平均溢价率增至12.2%,环比上升0.9个百分点,连续四个月环比上升。

一线城市本月平均溢价率为3.4%,较上月大幅下滑,主要是北京本月零成交,上海和广州也均是底价成交;二线城市溢价率升至12.5%,苏州、宁波、杭州、合肥等城市均有多宗土地高溢价成交;三线城市溢价率也回升至13.5%,无锡、东莞、常州等市均有热点地块拍出。

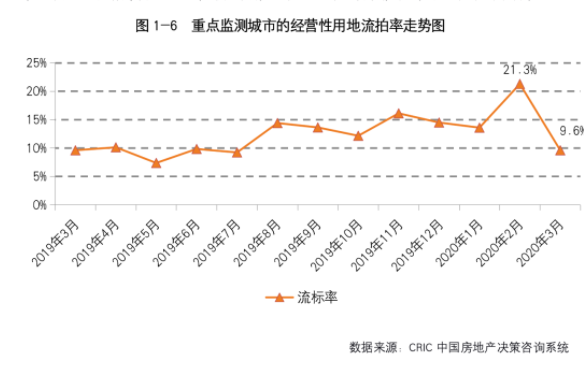

土地流拍方面,本月撤牌和政府收回地块较上月明显减少,土地流拍率降至9.6%,较上月减少了11.7个百分点,创下近半年新低。

本月土地供应规模环比2月份翻番,但受到土地挂牌交易的时间限制,只有少部分土地在月内成交,3月份土地成交规模仅是出现小幅回升。再加之月内中央和地方频频表态,将持续加强供地力度,预计4月份土地成交规模将出现大幅上涨。

不过随着土地入市规模的提升,优质土地占比不可避免会出现下滑,再加之行业资金面的困难并未改观,土拍热度指标或再现波折,4月初流拍率或再度上升,溢价率也难创新高。

【一】

土地成交量增价跌,溢价率升至12.2%

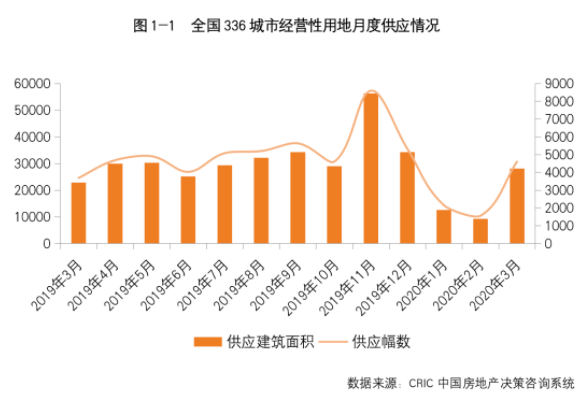

疫情控制趋于稳定,3月份大部分城市都恢复了土地供应,土地供应大幅放量。CRIC统计数据显示,全国336城经营性土地供应总建筑面积为28103万平方米,环比上涨203%,同比来看,也上升了23%;供应幅数也呈现明显的上升趋势,增至4607幅,环比增幅高达195%。

分能级来看,各能级城市表现保持一致,环比均呈大涨之势。具体来看,一线城市本月土地供应量为584万平方米,环比上月大增180%,北上广深均有土地供应。

供应量最大的城市是广州,总体量达290万平方米,共计13宗,包括9宗含宅地和4宗商办用地,其中不乏天河等中心城区优质地块。

其次是上海,供应量有140万平方米,涉及22宗宅地,其中20宗位于郊区,北京也挂出12宗地,其中6宗为限价地块,深圳供地则较少,总供应建面为30万平方米,共挂出3宗宅地,分别位于宝安、龙岗和深汕特别合作区。

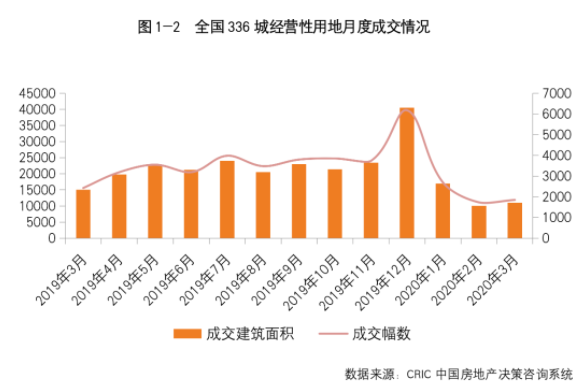

由于上月土地供应量处于低位,3月全国土地市场虽然逐渐步入正轨,但成交量依旧处于历史较低位。

据CRIC统计数据显示,全国336城土地成交幅数共计1848幅,环比上升7%,但同比却下降24%;成交建筑面积仅为10995万平方米,环比上升了9%,但同比降幅也接近三成。受供应激增和市场回暖的影响,4月份的成交规模将有显著的提升。

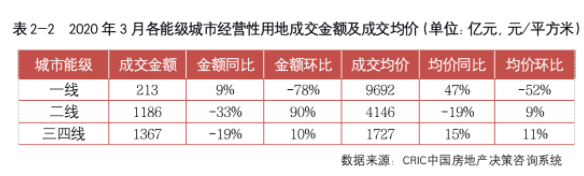

成交均价方面,本月平均地价为2516元/平方米,和上月相比下降了10%。

究其原因,一方面是由于一线城市成交占比由5%降至2%,另一方面,本月一线城市优质高价地成交量也较少,两方面因素叠加之下,使得楼板价明显下滑。

成交结构方面,本月成交结构仍以住宅为主,占比也呈上升趋势,与此同时商业比重呈现下降的趋势,占比相对较低的办公和多属性用地比重变化不大。

具体来看,住宅占比环比增加2.8个百分点,为64.6%;商业用地占比则环比下降2.5个百分点至34.3%。占比较低的办公用地的成交占比增至0.4%,而多属性用地的成交占比则由1.2%降至0.7%。

随着疫情控制取得阶段性成果,溢价率在二、三线城市优质用地成功出让的带动下延续回升趋势,增至12.2%,环比上升0.9个百分点,连续四个月环比上升。

分能级城市来看,一线城市本月平均溢价率为3.4%,较上月大幅下滑,主要是北京本月零成交,上海和广州也均是底价成交,仅深圳有2宗宅地溢价成交;二线城市中,苏州、宁波、杭州、合肥等城市也有多宗土地高溢价成交,因此溢价率也有一定程度的上涨,升至12.5%;三四线城市中,无锡、东莞、常州、佛山等城市本月成交了多宗溢价率地块,整体溢价率也回升至13.5%。

疫情影响之下,城市土地计划较为保守,整体流拍率明显下滑。据CRIC重点监测的城市来看,本月土地流拍率降至9.6%,较上月减少了11.7个百分点,是半年多以来的最低位。

【二】

苏州列成交金额榜首,武汉两榜均入TOP3

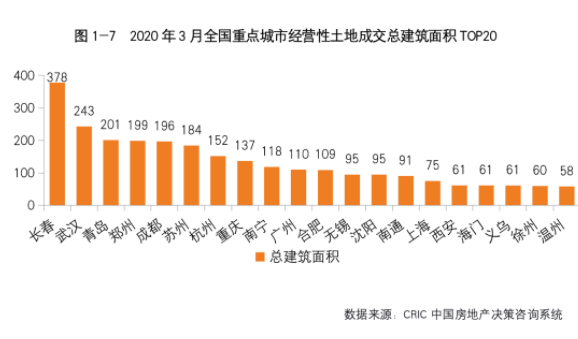

从成交量前20城市的成交面积来看,本月有3个城市的成交量超过200万平方米,较上月明显增加。

其中,成交体量最大的城市是长春,总成交建筑面积为378万平方米,共计成交18宗地,疫情之后首次拍地的武汉成交体量排在第二位,为243万平方米,涉及7宗土地,除蔡甸区P(2020)004号住宅商服用地以25%的溢价被武汉市轨道交通建设有限公司竞得外,余下土地均为底价成交。

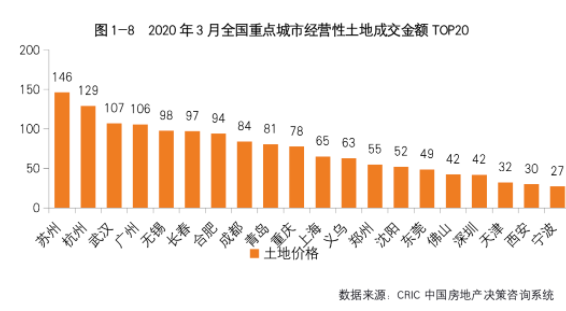

摘得成交金额排行榜榜首的是苏州,本月共计成交了8宗地,合计揽金达146亿元,成交的8宗含宅用地中除1宗吴江商办地块底价成交外,其余地块均是溢价成交,溢价率均超10%,其中不乏现房前一手成交的土地,在经过多轮竞拍,华润、卓越、大发、东原等多家房企成功抢占苏州市场。

杭州排在第2位,土地成交金额为129亿元,涉及15宗地,多位于萧山、余杭、临安等郊县,其中半数是高溢价成交,祥生、旭辉、绿地、万科均有落子。

排在第三位的城市是武汉,总计揽金107亿元,第4位的则是广州,揽金106亿元,其余城市总成交金额均低于100亿元。

【三】

二线恢复土地出让,带动成交量价上行

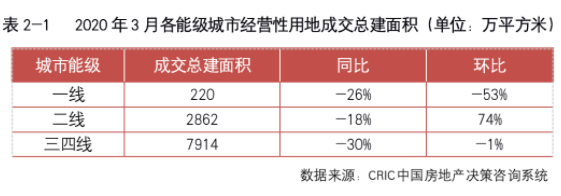

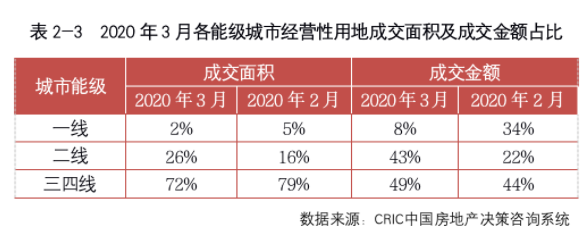

就各能级城市表现来看,一线城市成交规模大幅缩减,环比大降53%;二线城市在杭州、苏州、合肥、武汉等多个城市恢复土地出让的影响下,成交体量环比大涨;三四线城市成交规模和上月大致持平,环比微降1%。

成交体量环比大涨的二线城市本月成交建筑面积达到2862万平方米,环比上涨74%,但和去年3月相比仍有18%的差距。

具体到城市来看,本月有10个城市的成交量超过100万平方米,其中成交量最大的城市是长春,总成交建面为378万平方米,共成交18宗地,其中16宗地位于净月区,由长春国资委旗下的长春北方影都底价包揽,余下2幅地也是底价成交。其次是月末重启地市的武汉,在3月最后一天土拍中成功拍出了7宗地,总体量高达243万平方米,共揽金107亿。

除武汉外,杭州和苏州的成交金额也突破了100亿,其中苏州以146亿元的成交总价居于榜首,共计成交8宗地,由大发、卓越、金科、华润等分食;杭州本月土拍收金129亿元,共计成交15宗地,其中6宗为住宅用地,万科、绿地、祥生、旭辉等均有布局。

重点二线城市近来土地市场颇为火热,本月有10个城市的平均溢价率超过10%,较上月明显增加。这主要是由于二线城市本月出让地块中有多宗条件相对较好的土地,房企拿地意愿较为强烈,如成都、西安、南宁、沈阳等多个城市均有地块吸引多家房企争夺,最终以高溢价成交。

价格方面,受一线城市土地成交明显缩量影响,本月地价呈现出下降趋势,平均楼板价降至2516元/平方米。

一线城市由于成交土地多为价格比较低的地块,成交楼板价也因此降至9692元/平方米;二线和三四线城市的地价较上月均呈现上升趋势,不过二线城市平均地价和去年3月相比仍然有19%的降幅,平均楼面价为4146元/平方米,三四线城市由于去年同期地价较低,因此地价同比上涨了15%,本月平均楼面价为1727元/平方米。

在一线城市土地供应缩减、二线城市供应恢复的影响下,本月各能级城市成交量价结构均发生了较大的变化。

具体来看,一线城市中北京、上海、深圳供地均大幅缩减;二线城市的成交面积占比上升10个百分点至26%,成交金额占比也大幅上升至43%;三四线城市成交占比较上月下降7个百分点至79%。

【四】

热点城市供应开闸,广州诞“单价地王”

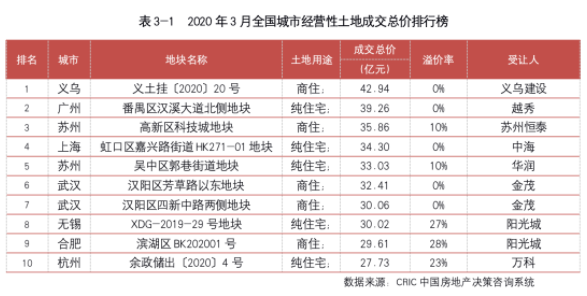

从各城市总价排行榜来看,总价榜榜首地块位于义乌,是一宗回迁安置地块,成交总价为42.94亿元。

由于以北上为首的一线城市供地减少,导致本月总价榜中仅有2宗来自一线城市,上海和广州各有1宗。

虽然一线城市入榜地块数量减少,但地块质量却属于“上乘”,其中,上海入榜地块位于内环内,区位极为优越,吸引了数家头部房企前来竞拍,最终由中海以34.4亿元的总价竞得;广州入榜地块也位于核心区域,据了解,该地块临近万博CBD商圈和长隆度假区,区位十分优越,不过由于宗地出让条件中要求竞得企业需为广州市市属国有企业,符合的企业仅3家,最终由越秀拿下,成交总价为39.26亿元。

尽管这两宗地素质极佳,但最终均以底价成交,充分显示出一线城市控制地市热度、稳定地价的决心。

从单价榜来看,本月榜首地块来自广州,在经历了一个月的沉寂后,广州的土地市场在3月开始有重磅地块推出,本次出让地块位于寸土寸金的中心城区越秀区,是该区时隔8年来再次供应的住宅用地,其起拍价创下广州土地出让有史以来起拍楼面价最高纪录,一旦成交便是广州新的单价地王。

地块价值之高,出让门槛自然也比较高,最终由广州城投以底价拿下,成交楼面价达63329元/平方米。

目前,宗地周边2公里内在售新房项目较少,成交均价大约在7.5万元/平方米,二手房楼盘则大多房龄较长,挂牌均价基本在5万元/平方米以上,而此次宗地平均楼面价已达6.3万元/平方米,加上配建的保障房成本,实际楼面价更高。

此外,杭州有2宗地入榜,分别来自余杭和钱塘新区,分别由万科和祥生竞得,成交楼板价分别为20308元/平方米和16768元/平方米。

苏州也有2宗地入榜,除华润拿下的吴中区郭巷宅地外,另一宗地来自园区青剑湖板块,由苏高新以24022元/平方米的楼板价竞得,同样达到现房前一手。

阳光城拿下的无锡太湖新城宅地也成功进入本月单价前10,成交楼面价达17987元/平方米,已经超过去年年底周边成交地块的价格,地价明显上涨。

绍兴也有一宗地入榜,宗地位于老城区越城区,周边教育资源极为优质,其起拍价就刷新了绍兴起拍楼面价的纪录,吸引了20余家品牌房企竞拍,在经过169轮的激烈争夺后,最终由众安以21569元/平方米的楼板价竞得,创下绍兴住宅地块成交单价新纪录。

热度最高的当属东莞,世茂拿下的万江宅地成交溢价率超过50%,是入榜10宗地中成交溢价最高的地块。

【五】

多地出台优惠政策,中央发文促土地供给

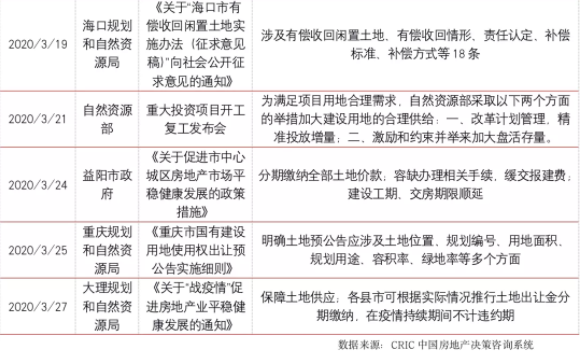

2020年3月21日,国务院联防联控机制就重大投资项目开工复工有关情况举行发布会,自然资源部表示,为满足项目用地合理需求,将采取两方面举措加大建设用地的合理供给。

一方面,改革计划管理,精准投放增量。今年开始,取消因素法分配,改为土地要素计划指标跟着项目走,以真实有效的项目落地作为配置计划的依据。另一方面,激励和约束并举来加大盘活存量,2017年以前批而未供的土地大概还有1450万亩。

与地方政府给出的供地优惠政策不同,国务院两举措主要是解决供地指标不足的问题,一方面,改革计划管理是把供地指标从因素法解放出来,让有利于经济发展的好项目不因为指标问题而面临开工进度停滞的困境;另一方面,盘活存量虽已是一再提及的举措,但从近两年的盘活情况来看,2020年仍然有望盘活400万亩以上,相当于2019年安排的全国新增建设用地的九成,发展潜力巨大。

地方政府方面,3月7日,海南省政府印发《关于建立房地产市场平稳健康发展城市主体责任制的通知》,提出改革商品住房预售制度,要求自文件印发之日起,新出让土地建设的商品住房,实行现房销售制度。

与大部分省份不同,海南省房地产市场一直投资占比较高,资本流动性也更高,房地产开发中所面临的质量、合同纠纷、价格波动等风险也相对更高。在大部分省市推出供地优惠政策的情况下,海南省收紧土地出让条件,其目的主要还是为了减少预售制度所带来的一系列风险;另一方面,海南省政策的“逆行”举措,也说明目前地方政府虽然希望加快楼市复产复工,但是房地产市场的稳定依旧是第一要务,月内广州、济南、海宁等多个城市商品房政策的“一日游”也说明了这一点。

月内,国务院还审批并发布了《关于授权和委托用地审批权的决定》,文件明确,一方面,将国务院可以授权的永久基本农田以外的农用地转为建设用地审批事项授权各省、自治区、直辖市人民政府批准。另一方面,试点将永久基本农田转为建设用地和国务院批准土地征收审批事项委托部分省、自治区、直辖市人民政府批准。首批试点省份为北京、天津、上海、江苏、浙江、安徽、广东、重庆。

就此次改革内容来看,对于涉及永久基本农田的改革,首批试点的省份均为经济发展较好、人口聚集度较高。本次改革的实质是中央放权到地方,减少审批流程、赋予省级政府更高、更灵活的自主权,并没有更改农用地转为建设用地的相关标准。

就此次改革的影响而言,我们认为从短期角度来看,不会为土地市场产生太多实质性的改变,更值得我们关注的,还是在此次改革中,相关试点城市总结的改革经验和相关标准,这才是影响未来农用地入市模式的关键所在。