[摘要] 近年来,有不少人建议取消住房公积金为企业减负。今年2月以来,住房公积金是否取消更是成为热点话题,引发公众关注。

近年来,有不少人建议取消住房公积金为企业减负。今年2月以来,住房公积金是否取消更是成为热点话题,引发公众关注。住房公积金真的会被取消吗?事实上,关于住房公积金是取消还是保留,相关部门早已定调。

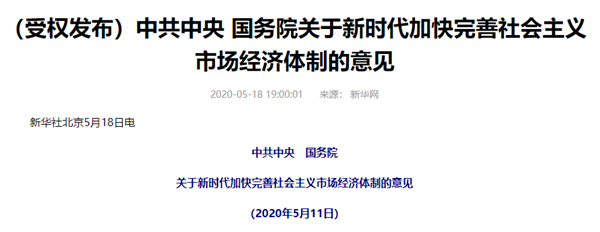

2020年3月6日,住建部部长王蒙徽在《人民日报》上发表文章,阐述了2020年的四项重点工作。其中之一是修改住房公积金管理条例,完善住房公积金制度。5月18日,中共中央、国务院正式发布《关于新时代加快完善社会主义市场经济体制的意见》,明确提出要加快建立多主体供给、多渠道保障、租购并举的住房制度,改革住房公积金制度。

在实践中,各地也积极响应,让住房公积金发挥更大的保民生功效。据不完全统计,目前已有超过50个城市公布了住房公积金调整方案,上调了缴费基数上限的城市占据绝大多数。此外,多地对公积金的提取范围、提取额度以及贷款申请条件和贷款额度都进行了新规定,且政策明显放宽。这意味着,国家并不会将公积金“一刀切”,而是在原来的基础上完善和改革。

应当说,住房公积金仍在职工购房中扮演重要角色。住房公积金虽然由单位和职工个人共同缴存,但全部计入职工个人账户,而且免征个税,住房公积金被视为一种员工福利。根据2020年社保新规及《住房公积金管理条例》规定,住房公积金属于强制缴纳范围,以后社保、公积金必须同时缴纳,否则违法。

如何正确使用住房公积金?这些常见误区要知道

误区一、入职即可缴存公积金

新入职职工分为两种,即新参加工作的职工和单位新调入的职工。新参加工作的职工从参加工作的第二个月开始缴存住房公积金;单位新调入的职工从调入单位发放工资之日起缴存住房公积金。

误区二、缴存公积金就能申请公积金贷款

借款申请人原则上建立住房公积金账户应满6个月,申请贷款前6个月应足额连续缴存,且申请贷款时处于缴存状态。

申请贷款时,借款申请人及配偶均无未还清的住房公积金贷款(含贴息贷款)。

符合中央国家机关及地方住房资金管理中心规定的其他条件。(包括购房情况、信用情况、还款能力、房屋套数认定等)

误区三、公积金余额可提取支付首付款

不是所有的购房都可以提取公积金用来支付首付款。购买政策性住房的,可以申请提取本人账户内的住房公积金余额用于支付购房首付款;购买普通商品房、二手房等非政策性住房的,需在购买、贷款发放后申请办理购房提取业务。

误区四、提前还款要收取手续费

提前还款是不收取任何手续费的。在约定还款日两个工作日前将月还款额调高后,高于月最低还款额的部分为提前偿还的贷款本金,次月起将按照剩余本金来计算利息。

之后,可在调整后的月还款额与月最低还款额之间进行自由还款,也可调整回月最低还款额。

误区五、个人不良征信不会影响公积金贷款

公积金贷款也要考核借款人个人征信记录。出现下列情况,会对住房公积金使用产生影响:

借款申请人及其配偶有尚未偿还的逾期贷款,或有贷记卡、准贷记卡逾期透支未还的,不予受理贷款申请。

借款申请人及其配偶在申请贷款前2年内,其他贷款(不含助学贷款)逾期连续6期及以上的,不予贷款。

违规提取住房公积金的缴存职工,失信记录随个人账户一并转移;对已提取资金的,责令限期全额退回。在违规行为发现之日起5年内不予办理提取及贷款申请。

来源:互联网联合辟谣平台