[摘要] 9月传统销售旺季,供应明显放量但成交表现平平,市场逐渐走弱。进入10月,尽管房企加大了营销力度,但“黄金周”成交整体进入下降通道

今年的“金九银十”与往年不同,“十一”假期的楼市表现备受关注。

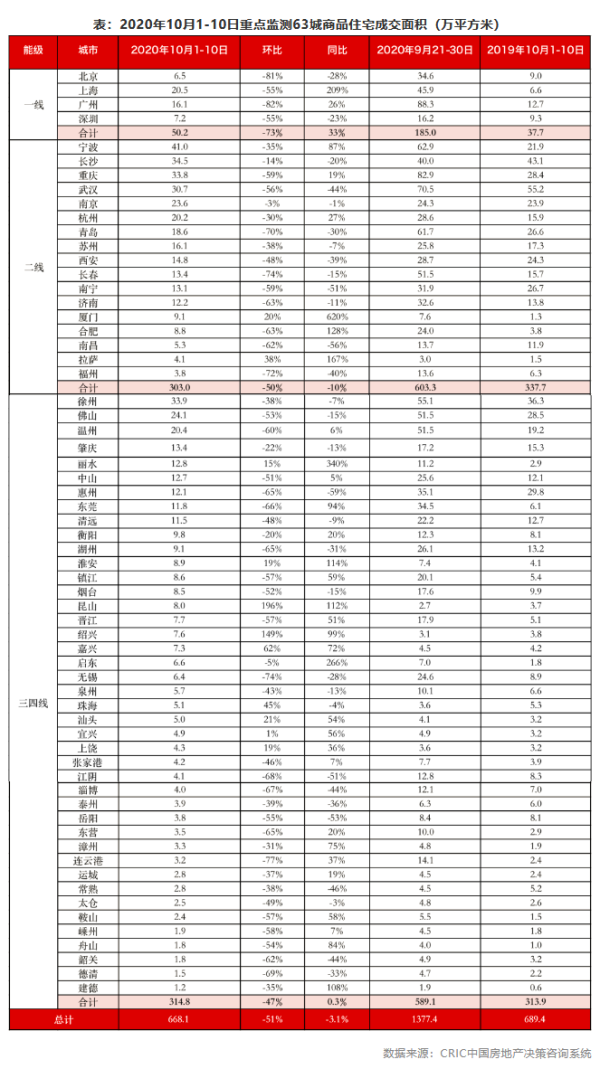

9月传统销售旺季,供应明显放量但成交表现平平,市场逐渐走弱。进入10月,尽管房企加大了营销力度,但“黄金周”成交整体进入下降通道,“十一”假期房地产市场平淡收场,企业之间、各城市之间分化明显。由于新房销售受网签备案数据延迟影响,我们统计了2020年10月1-10日的数据,克而瑞研究中心监测的全国63个重点城市商品住宅累计成交668.1万平方米,相较于2019年(10月1-10日)同期数据同比减少3.1%,环比(2020年9月21-30日)减少51%。

事实上,四季度开局并不乐观。市场分化的压力之下,热点城市祭出楼市新政,徐州、绍兴打响四季度楼市调控“第一枪”,尽管力度相对温和,但地方政策走向也将直接对房企全年业绩达成产生一定的影响。可以预见,在市场分化和监管的双重压力下,为迎接年终大考,房企势必将进一步加大促销力度。

01、全国重点63城成交同比微降3.1%

受9月以来市场走弱趋势的影响,叠加“十一”假期各城市网签备案数据延迟,整体成交步入下降通道。克而瑞数据显示,全国63个重点城市商品住宅累计成交668.1万平方米,相较于2019年(10月1-10日)同期数据同比减少3.1%,环比(2020年9月21-30日)减少51%。

分能级来看,一线城市商品住宅成交面积为60.2万平方米,环比下降73%,同比增长33%,同比增幅为正主要受上海成交数据的拉动,十一假期期间,上海成交面积达到20.5万平方米,同比增长209%。广州市场热度不减,南沙、增城两区市场热度更是持续攀升,成交同比仍增长26%。北京、深圳市场降温特征明显,成交面积皆不足8万平方米,同比跌幅均在20%以上。

二线城市房地产市场表现不及预期,17个重点监测二线城市累计成交303万平方米,同、环比分别下降10%和50%。具体来看,各城市分化明显。厦门、合肥和拉萨保持较高热度,同比翻倍增长,其中厦门同比涨幅最大;宁波、重庆、杭州等市场热度惯性延续,成交同比皆实现正增长;南宁、南昌、福州、武汉等市场整体低迷,成交持续低位运行,同比近乎腰斩。

受“返乡置业”的带动,42个重点监测三四线城市累计成交314.8万平方米,环比下降47%,同比增长0.3%。其中丽水、淮安等这类传统人口输出型城市出现返乡置业潮,成交迅速回升,同比涨幅分别达到340%和114%。

02、徐州、绍兴接棒楼市调控

“十一”假期刚过,10月9日,徐州、绍兴相继出台相关政策,加码楼市调控。从政策内容来看,虽然政策力度相对温和,市场规范作用大于抑制作用,预计四季度地方调控“紧多松少”的局面还将延续,部分城市市场热度将受到影响。

三季度以来至今已有14城加码楼市调控,而徐州、绍兴的政策内容延续了此前调控内容方向,分别从土地供应、商品房销售备案、规范市场秩序等多个方面贯彻中央“房住不炒”的主基调,强调落实“稳地价稳房价稳预期”目标。其中,徐州明确规定“备案价格一年內不得调整”,绍兴则实行“双备案”制度,加推盘项目价格备案不得高于首次备案的商品住房价格。

综合两地政策,存在三点共性:首先,规范土地市场,加大土地供应,同时差别化供地,旨在“控地价”。其次,实施销售价格备案管理,“稳房价”意图明显。第三,两地均发布了规范市场秩序、营造良好舆论环境的多项举措。

房、地价居高不下是两地加码调控的直接导火线。

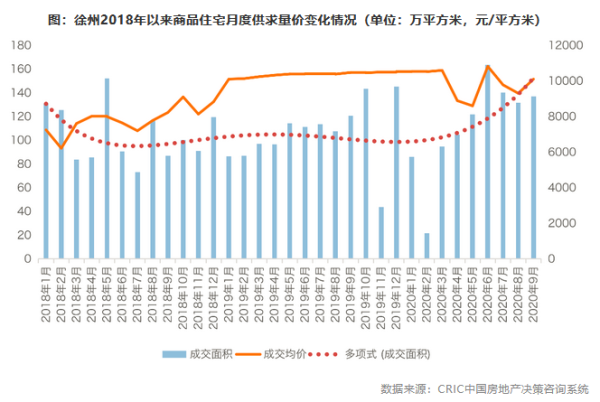

以徐州为例,从商品住宅的月度供求趋势来看,自3月以来成交节节攀升,6月冲高至164万平方米,达2018年以来单月新高,此后月成交量基本都在130-140万平方米持稳,前三季度成交累计同比涨幅达7.15%,显著好于去年同期。

从房价上涨幅度来看,国家统计局公布的70个大中城市销售价格指数显示,8月徐州新房成交均价同比上涨11.6%,二手房成交均价同比涨幅高达7.3%,均显著高于一、二线城市平均涨幅。克而瑞数据显示,2020年以来,徐州房价波动加剧,整体保持在1万元/平方米的相对高位。

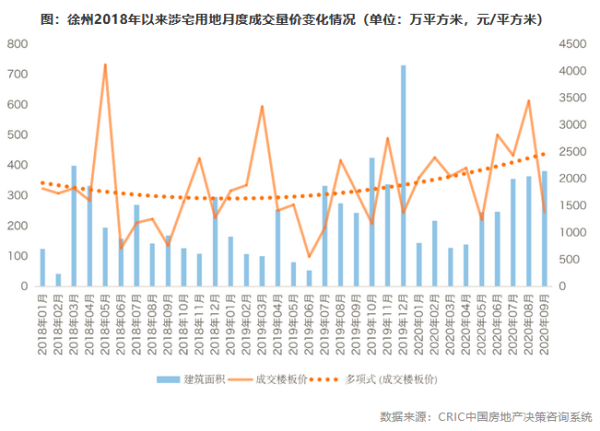

土地市场量价齐涨,疫后土拍稳步升温,据CRIC监测数据,前9月徐州涉宅用地累计成交建面达2217万平方米,同比增长38%,9月达到381万平方米,创年内新高。从地价变动来看,2020年以来基本保持波动上行趋势,2020年前三季度,徐州成交楼面价高于8000元/平方米的涉宅用地达到了11宗,成交楼面价最高为16907元/平方米。地方政策叠加“三道红线”影响下,徐州、绍兴的土拍热度也将小幅回落。

03、房企仍需抢销售、抓回款

目前,房企正面临着市场分化和监管加强的双重压力下,房企需时刻关注现金流,为迎接年终大考,必须加大促销力度,接下来去化仍为第一要务。

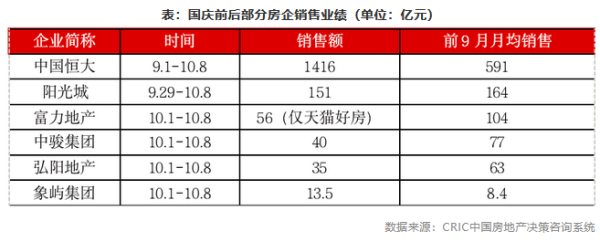

从“十一”假期表现来看,房企集团层面统筹的促销规模和范围较为有限,但仍有以恒大、碧桂园、富力等为代表的房企举行了大规模的营销活动。从方式来看,主要有折扣让利、造节营销、借力平台渠道等三种方式。

从效果来看,恒大、富力、阳光城、弘阳等纷纷发布销售数据,均有明显的突破。以恒大为例,为把握“金九银十”销售节点,恒大推出全国619个楼盘全线7折的营销活动,推案规模和折扣力度空前,9月1日至10月8日实现销售额1416亿元。根据CRIC推算,恒大“十一”黄金周期间的销售达600亿元左右,较去年同期上涨近20%,并且接近前9月月均销售。

在市场分化和监管双重压力的大背景下,参与促销的房企数量和促销力度均会较十一期间将有所扩大,房企可从渠道营销、全民营销、首付分期、特价房等四大举措加大促销力度,以抢销售、促回款。

具体来看:

第一,适当让渡佣金费,通过渠道解决去化难项目。渠道联动是目前面临销售压力项目使用最多的方式,也是效果最为明显的手段。

第二,通过具有全民营销功能的线上售楼处等小程序做补充,可促成10%-20%的交易量。

第三,为直接促成成交,房企可尝试首付分期有效缓解购房客资金压力。目前恒大就推出了集团层面的首期10%分期付款,金科、龙湖等旗下的多个项目也有类似活动。

第四,打包特价房,形成规模效应去化效果优异。现阶段特价房仍是房企营销的重要方式。

鉴于9月房地产市场已有走弱的迹象,叠加“十一”黄金周也是平淡收场,预示着四季度房地产市场难言乐观。

预计四季度地方调控“紧多松少”的局面还将延续,特别是银川、唐山、西宁等房价涨幅居前的城市,政策加码的可能性颇高。限制性政策的力度也将延续递减态势。

受限于融资“三道红线”和地方加码楼市调控,四季度房企仍需竭力抢销售、抓回款,渠道分销或将是企业实现销售业绩快速变现的重要途径,部分负债规模整体偏高的房企不排除以价换量的可能性。